Тема 8. Основні підходи щодо підприємства як об”єкта оцінки

ПЛАН ЛЕКЦІЇ

Показники короткострокової ліквідності: коефіцієнти поточної та термінової ліквідності.

Коефіцієнт забезпеченості реалізації робочим капіталом.

Оборотність робочого капіталу.

Рекомендовані джерела:

Нормативні:

Основні:

Додаткові:

Ключові терміни і поняття:

8.1.Показники короткострокової ліквідності:

коефіцієнти поточної та термінової ліквідності.

Короткострокову (поточну) ліквідність підприємства аналізують, порівнюючи вартість його оборотних активів та поточних зобов'язань.

Зупинимося на трьох способах відображення цього співвідношення:

• коефіцієнт поточної ліквідності

• коефіцієнт термінової ліквідності

• коефіцієнт забезпеченості реалізації робочим капіталом.

Для нотаток |

|

|

|

|

|

|

|

|

|

|

|

|

|

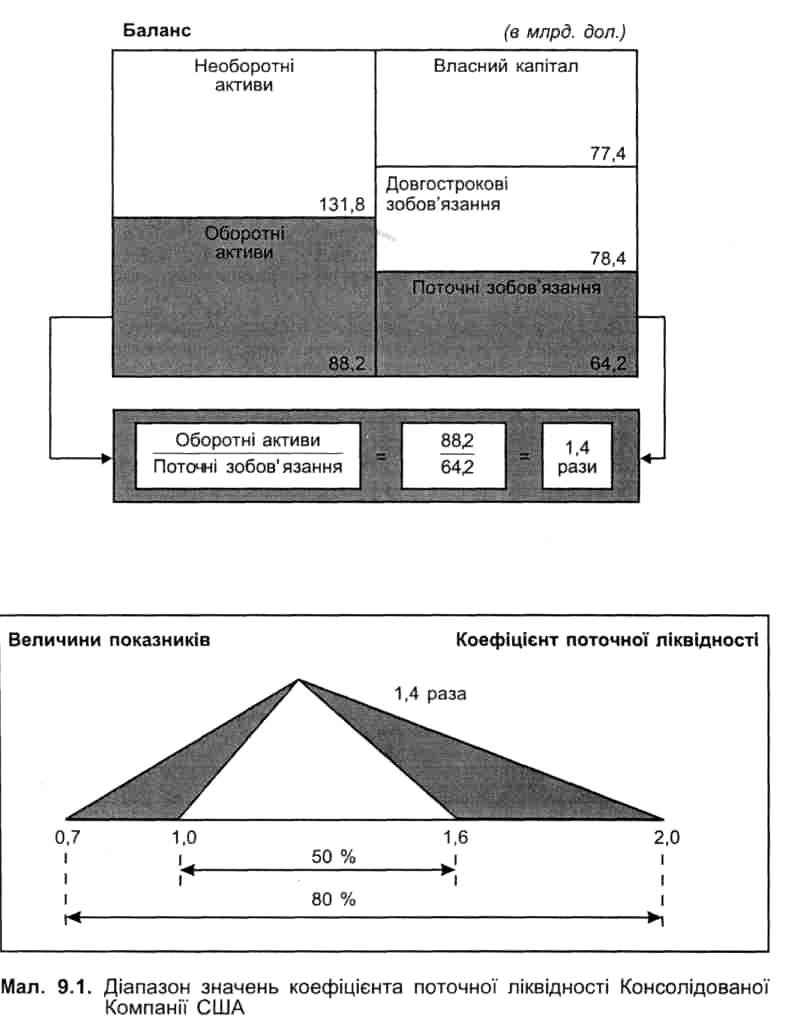

Коефіцієнт поточної ліквідності

Рис.8.1. Діапазон

значень коефіцієнтів поточної ліквідності

Консолідованої Компанії США

Для нотаток |

|

|

|

|

|

|

|

|

|

|

|

|

|

Коефіцієнт термінової ліквідності

Рис.8.2. Діапазон значення коефіцієнта термінової ліквідності Консолідованої Компанії США

Для нотаток |

|

|

|

|

|

|

|

|

|

|

|

|

|

8.2.Коефіцієнт забезпеченості реалізації робочим капіталом. А. Консолідована компанія сша б. Провідні компанії Великої Британії з 2002 р.

Рис.8.3. Діапазон значення коефіцієнта забезпеченості реалізації робочим капіталом: (А) Консолідованої Компанії США; (Б) провідних компаній

Для нотаток |

|

|

|

|

|

|

|

|

|

|

|

|

|

8.3.Оборотність робочого капіталу.

Подаємо статті оборотності товарно-матеріальних запасів, дебіторської та кредиторської заборгованості зі звітності Консолідованої Компанії США у відношенні до виручки в днях (див. рис. 8.4), таким чином (в млрд. дол.):

Сума Кількість днів

Товарно-матеріальні запаси 36,5 44

Дебіторські заборгованості 35,0 41

Кредиторські заборгованості 21,8 26

Ми

вжили тут термін "робочий капітал"

для означення лише трьох статей:

товарно-матеріальних запасів, дебіторської

заборгованості та кредиторської

заборгованості, хоча його класичне

визначення передбачає всі статті

оборотних активів та поточних зобов'язань.

Ми

вчинили так тому, що 1) ці три статті є

домінуючими, 2) їхня "поведінка"

досить спонтанна, тоді як основні

невключені статті — грошові кошти та

короткострокові кредити — цілком

залежні від політики підприємства.

Отже для потреб операційного менеджменту

прийнята нами "вузька" дефініція

є більш виправданою.

Рис. 8.4. Оборотність робочого капіталу Консолідованої Компанії США

Для нотаток |

|

|

|

|

|

|

|

|

|

|

|

|

|