Тема 7. Оборотные средства предприятия: понятие, состав и структура. Производственные оборотные фонды

В процессе производственно-хозяйственной деятельности предприятие нуждается в денежных средствах, необходимых для производства продукции, закупки сырья и материалов, выплаты заработной платы, а также средствах, необходимых для реализации продукции.

Оборотные средства (оборотный капитал, оборотные активы) − совокупность денежных средств, вложенных (авансированных) для создания и использования оборотных производственных фондов и фондов обращения c целью обеспечения непрерывного процесса производства и реализации продукции. Оборотные средства, затрачиваемые в ходе изготовления и реализации продукции, полностью потребляются и переносят свою стоимость на готовую продукцию в течение одного операционного цикла.

Под операционным циклом (производственно-коммерческим циклом) понимается время с момента приобретения сырья и материалов до момента поступления денег от продажи готовой продукции. Н а его продолжительность влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов на складах, период производства и хранения готовой продукции на складе и т.д.

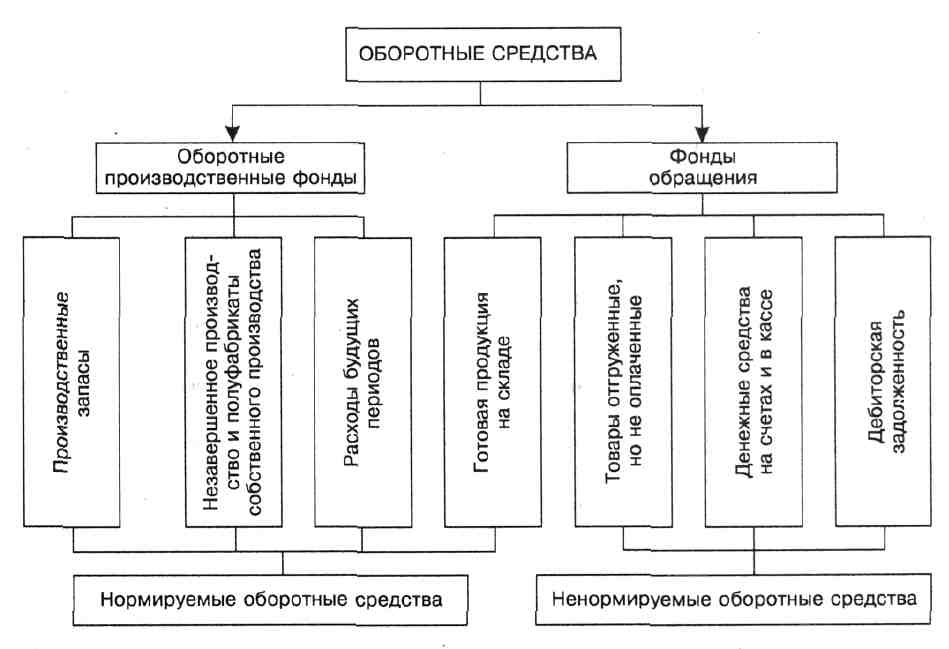

Элементы оборотных средств непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения − реализацию произведенной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Состав оборотных средств показан на рисунке 4.

Классификация оборотных средств:

по месту и роли в производственном процессе: средства, находящиеся в сфере производства (производственные запасы и незавершенное производство) и средства, находящиеся в сфере обращения. Около 80 % оборотных средств занято в сфере производства, т.к. в процессе производства создается новая стоимость;

по источникам формирования: подразделяется на собственные и заемные оборотные средства. Собственные оборотные средства в промышленности составляют до 40 % и формируются в первую очередь за счет отчислений от прибыли. Бюджетные ассигнования направляются на эти цели по распоряжению правительства;

по принципам организации: подразделяются на нормируемые и ненормируемые. Нормируемые оборотные средства, следовательно, возможно определить потребность предприятия расчетным путем;

по степени ликвидности (скорости превращения их в денежные средства) в составе оборотных средств выделяют:

наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

быстро реализуемые активы (дебиторская задолженность и готовая продукция);

медленно реализуемые активы (производственные запасы и незаконченная продукция).

Рисунок 4 ‑ состав оборотных средств

Оборотные производственные фонды − это та часть оборотных средств, которая целиком потребляется и полностью переносит свою стоимость на вновь созданную продукцию за один производственный цикл.

Натурально-вещественное содержание оборотных фондов составляет:

предметы труда, которые находятся в производственных запасах (сырье, основные и вспомогательные материалы, комплектующие изделия, покупные полуфабрикаты, топливо и энергия на технологические цели, тара);

предметы труда, которые вступили в процесс производства (незаконченная производством продукция, полуфабрикаты собственного производства);

расходы будущих лет на освоение новой продукции и совершенствование технологии.

малоценные и быстроизнашивающиеся предметы, стоимость которых не более 100 МРОТ за единицу независимо от срока их полезного использования (стоимость предметов принимается в расчете на дату приобретения) или срок службы которых менее года независимо от стоимости.

Классификация оборотных производственных фондов по назначению в производственном процессе (по элементам) подразделяются:

средства в производственных запасах (транспортный, подготовительный, текущий, страховой);

средства в затратах на производство (незавершенное производство, полуфабрикаты собственного изготовления, расходы будущих периодов)

Фонды обращения – это средства предприятия, которые связаны с обслуживанием процесса обращения товаров (включают готовую продукцию на складе предприятия; товары, отгруженные и находящиеся в пути; денежные средства, находящиеся в кассе, на расчетных счетах в банках, а также в расчетах) и призваны обслуживать процесс реализации продукции.

Классификация фондов обращения по назначению в производственном процессе (по элементам) подразделяются:

готовая продукция:

готовая продукция на складе предприятия;

отгруженная, но неоплаченная продукция;

денежные средства и средства в расчетах:

расчеты с дебиторами (различные виды задолженности физических и юридических лиц предприятию);

доходные активы (вложения в ценные бумаги);

денежные средства на расчетных счетах, в кассе.

Структура оборотных средств характеризуется удельным весом стоимости отдельных элементов оборотных средств в общей их стоимости и выражается в процентах. Наиболее высокая доля приходится на производственные запасы (сырье, основные материалы, полуфабрикаты) и незавершенное производство.

Хозяйствующие субъекты потребляют огромное количество материальных ресурсов. Номенклатура и ассортимент потребляемых материальных ресурсов зависит от номенклатуры и сложности производимой продукции.

Материальные ресурсы − различные виды сырья, материалов, топлива, энергии, комплектующих, полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ.

Материальные ресурсы переходят в материальные затраты, которые обладают учетными функциями, являются элементом себестоимости, регулируют величину налогооблагаемой прибыли и доходность.

Сырье − предметы труда, которые направляются в производство для первичной обработки добывающими отраслями и сельским хозяйством (руда, хлопок, зерно, нефть).

Материалы − предметы труда, частично прошедшие обработку (чугун, сталь, мука, ситец и т.п.).

Основные материалы предназначены для изготовления продукции, оказания услуг, выполнения работ. В производственной сфере составляют материальное содержание и входят в вес изготавливаемого продукта.

Вспомогательные материалы участвуют в осуществлении производственного процесса, необходимы для различных технологических процессов, поддерживают в работоспособном состоянии основные фонды (смазочные, обтирочные, химикаты, эмульсии , спирты и т.п.).

Полуфабрикаты − предметы труды, прошли несколько стадий промышленного производства, но требуют дальнейшей обработки (заготовки, литье и т.п.).

Энергия, топливо − предметы труда, приводят в движения оборудование, транспортные средства, обеспечивает нормальное протекание процесса труда.

Показателями использования материальных ресурсов являются:

материальные затраты;

удельный расход материальных ресурсов на единицу продукции;

норма расхода;

материалоемкость продукции.

Классификация материалов служит основой для нормирования расхода материалов по каждой позиции номенклатуры5. Норма расхода материалов позволяет определить потребность в материалах на изготовление единицы продукции, составить план закупки материальных ресурсов, рассчитать себестоимость и т.п.

Норма расхода − максимально допустимый расход соответствующих ресурсов на единицу продукции в условиях данного уровня применяемой техники и организации производства.

Эффективность использования материальных ресурсов можно оценить показателем материалоемкости (МЕ) продукции:

МЕ

=

,

,

где З − затраты сырья, топлива, материалов, энергии;

Q − объем произведенной продукции.

Материалоотдача (МО) обратный показатель материалоемкости и определяется:

МО

=

Чем лучше используется сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача. Поскольку материальные затраты занимают высокий удельный вес в общих затратах на производство, т.е. эти затраты влияют на величину прибыли, то экономия и рациональное использование − важный фактор повышения эффективности производства.

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится одним из следующих методов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Материально-производственные запасы, используемые предприятием в особом порядке (драгоценные металлы, радиоактивные материалы и т.п.) или запасы, которые не могут обычным образом заменять друг друга, оцениваются по себестоимости каждой единицы таких запасов. Этот метод используется на предприятии с небольшой номенклатурой материалов, можно отследить: из какой именно партии списаны материалы? Цены на материалы при этом стабильны длительное время. Учет производиться по каждой партии отдельно, а списываются материалы по тем ценам, принятым к учету. Преимущество данного метода – все материалы списываются по их реальной себестоимости без отклонений.

Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество (количество остатка на начало месяца и поступивших запасов в течение данного месяца).

Оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО или first – in –first -out system: «первым пришел – первым ушел») основана на том, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступившие в производство (продажу) оцениваются по себестоимости первых по времени приобретений с учетом себестоимости запасов, числившихся на начало месяца. При этом оценка материально-производственных запасов, находящихся на складе на конец месяца производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданной продукции учитывается себестоимость ранних по времени приобретений.

Оценка по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО или last in –first -out system: «последним пришел – первым ушел») основана на том, что материально-производственные запасы, первыми поступившими в производство (продажу), должны оцениваться по себестоимости последних из них в последовательности приобретения. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения.

Рассмотрим пример с использованием этих методов.

Дано:

На начало месяца остаток материалов составил 300 единиц по цене 110 руб. за единицу, т.е. остаток материалов составил:

300 х 110 = 33 000 руб.

В течение месяца поступило:

1 партия: 500 единиц по цене 130 руб. за единицу

500 х 130 = 65 000 руб.

2 партия: 600 единиц по цене 170 руб. за единицу

600 х 170 = 102 000 руб.

3 партия: 200 единиц по цене 180 руб. за единицу

200 х 180 = 36 000 руб.

Общее количество материалов (остаток на начало месяца и поступившие):

300 + 500 +600 + 200 =1600 ед.

Общая стоимость материалов составит:

33 000 +65 000 + 102 000 + 36 000 =236 000 руб.

В течение месяца израсходовано: 1200 ед.

Остаток на конец месяца составил:

1600 – 1200 = 400 ед.

Метод средней себестоимости:

Средняя себестоимость единицы составит:

236 000 / 1600 = 147,5 руб.

Стоимость списанных материалов равна:

1200 х 147,5 = 177 000 руб.

Остаток на конец месяца составит:

400 х 147,5 = 59 000 руб.

Метод ФИФО:

Остаток на конец месяца равен:

200 х 180 + 200 х 170 = 70 000 руб.

Средняя себестоимость единицы списанных материалов составит:

(300 х110 + 500 х 130 +400 х 170) / 1200 = 166 000 / 1200 = 138,3 руб.

Средняя себестоимость единицы материалов на остатке составит:

(200 х 170 + 200 х 180) / 400 = 70 000 / 400 = 175 руб.

Метод ЛИФО:

Остаток на конец месяца составил:

300 х 110 + 100 х 130 =46 000 руб.

Стоимость списанных материалов равна:

236 000 – 46 000 = 190 000 руб.

Средняя себестоимость единицы списанных материалов составит:

190 000 / 1200 = 158,3 руб.

Средняя себестоимость единицы материалов на остатке равна:

46 000 / 400 = 115 руб.

Результаты решения сведем в итоговую таблицу 5.

Таблица 5 – сводные результаты оценки материально-производственных запасов при использовании различных методов

|

Метод средней себестоимости |

Метод ФИФО |

Метод ЛИФО |

Стоимость списанных материалов |

170 000 |

166 000 |

190 000 |

Средняя себестоимость единицы списанных материалов |

147,5 |

138,5 |

158,3 |

Остаток на конец месяца |

59 000 |

70 000 |

46 000 |

Средняя себестоимость единицы материалов на остатке |

147,5 |

175 |

115 |

Отметим, что по результатам предварительного анализа руководство организации может избрать свой способ оценки для каждой группы материально-производственных запасов. При этом анализ должен быть направлен на изучение динамики цен на данную группу материально-производственных запасов, порядка формирования закупочных и отпускных цен, задач управления расходами организации.

Для этого необходимо знать преимущества и недостатки каждого из методов.

Преимущества ФИФО: производит более реалистичную оценку материально-производственных запасов в балансе по сравнению с другими методами, так как стоимость остатков самая "свежая". Недостатки: приводит к устаревшим производственным затратам и, следовательно, потенциально занижает (в условиях роста цен) себестоимость продукции, тем самым завышая прибыль, сложен в расчетах.

Преимуществами ЛИФО можно считать: уменьшение налогов в период роста цен (когда налоговые органы допускают метод LIFO), соблюдение принципов соответствия доходов и расходов периода, что дает более справедливую оценку себестоимости и прибыли, так как в расходы попадают самые "свежие" закупки. Недостатками ЛИФО является: занижение материально-производственных запасов в балансе в период роста цен, сокращение прибыли для акционеров, сложен в расчетах.

Метод средней себестоимости – преимущества: облегчает учет запасов, поскольку нет необходимости в регистрации стоимостей. Недостатки: нормативная стоимость может не отражать текущую стоимость, и оценка запасов может быть нереальной.

Вопросы для самопроверки:

Какой признак положен в основу деления оборотных средств на оборотные производственные фонды и фонды обращения?

Что такое операционный цикл?

Что обеспечивают оборотные производственные фонды?

Состав и структура оборотных средств?

Способы оценки материально-производственных запасов при отпуске в производство?

Какую функцию выполняют нормы расхода материалов на предприятии?

Что характеризуют показатели материалоемкости и материалоотдачи?