Тема 3. Хозяйственные средства предприятия. Основные фонды: понятие, состав, структура

Предприятием как объектом прав в соответствии с действующим законодательством признается имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Предпринимательство − вид деятельности, направленный на удовлетворение общественной потребности и получение прибыли.

Хозяйственные средства, необходимые для осуществления предпринимательской деятельности классифицируются:

по составу (основные и оборотные);

по источникам их формирования (собственные и заемные).

В свою очередь, основные и оборотные средства различают:

по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла);

по характеру переноса стоимости (по частям в течение длительного периода, или в течение одного производственного цикла).

Совокупность основных и оборотных средств представляет актив предприятия, в нем отражены экономические ресурсы предприятия, которые способны приносить будущий доход (таблица 1).

Таблица 1− классификация хозяйственных средств предприятия

Основные средства |

Оборотные средства |

|||

Основные производственные фонды |

Непроизводственные фонды |

Нематериальные активы |

Производственные оборотные фонды |

Фонды обращения |

Долгосрочные активы |

Краткосрочные активы |

|||

Материально-вещественные |

Нематериальные |

Материально-вещественные, меняющие свою вещественность |

||

Основные средства (в натуральной форме − основные фонды) и нематериальные активы составляют внеоборотные активы предприятия.

Внеоборотные активы – средства, которые используются на предприятии в течение длительного периода времени и не предназначены для продажи в течение этого периода.

Нематериальные активы – объекты долгосрочного вложения капитала, имеющие стоимостную оценку, но не являющиеся вещественными ценностями (право на пользование землей, патенты и т.п.).

Собственные средства (собственный капитал) формируются за счет средств учредителей предприятия. В результате деятельности предприятия собственные средства могут увеличиваться за счет нераспределенной прибыли, резервного капитала и других источников.

Инвестированный капитал представлен уставным капиталом и эмиссионным доходом в составе добавочного капитала.

Заемные средства используются предприятием временно в течение определенных периодов (краткосрочных и долгосрочных), по истечению которых подлежат возврату.

Общая характеристика состава размещения хозяйственных средств предприятия и источников формирования представлена в его балансе.

Основные фонды − это совокупность средств труда, функционирующие в неизменной натурально-вещественной форме в течение длительного периода времени (более года) и переносящие свою стоимость на готовую продукцию по частям по мере износа.

Не относятся к основным средствам и учитываются в составе оборотных средств предметы труда, используемые в течение менее 12 месяцев независимо от их стоимости.

Для учета и анализа основных фондов принята единая группировка. По своему назначению основные фонды подразделяются на производственные − непосредственно используются в производственном процессе и непроизводственные − служат для удовлетворения культурно-бытовых и иных нужд работников предприятия (таблица 1). Поскольку непроизводственные фонды в отличие от основных производственных фондов не участвуют в производственном процессе, они не переносят своей стоимости на готовую продукцию и возмещение нарастающего износа происходит за счет средств фонда социального развития.

Непроизводственные фонды включают детские сады, спортивные сооружения, объекты здравоохранения, культуры, базы отдыха и т.д.

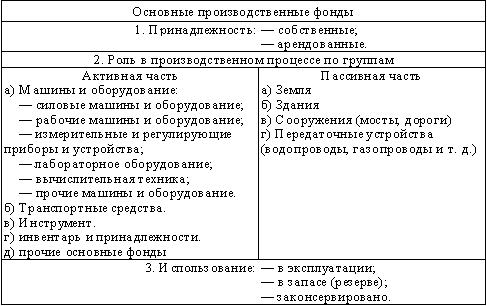

По степени участия в производственном процессе основные производственные фонды делятся на активные и пассивные (таблица 2).

Активная часть влияет на производство, на количество и качество продукции. Пассивная часть создает необходимые условия для производственного процесса

Таблица 2 – классификация основных производственных фондов

Транспорт иногда относят к пассивной части в зависимости от роли в производственном процессе.

Отнесение тех или иных видов основных фондов к активной или пассивной части зависит от принадлежности предприятия: в машиностроении к активной части относятся – машины и оборудование, для добычи нефти – нефтедобывающие установки и скважины.

Структура основных производственных фондов − это соотношение отдельных видов структуры основных производственных фондов в общей их стоимости. Прогрессивность структуры основных производственных фондов характеризуется ростом удельного веса их активной части (чем выше доля активной части, тем больше продукции может быть изготовлено при одной и той же величине основных производственных фондов).

Доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, может составлять 70% и более. От того, как они используются, зависит развитие экономики предприятия.

Учет основных производственных фондов производится в натуральной и денежной формах.

Учет в натуральных показателях осуществляется для каждой группы приведенной классификации. Например, для зданий натуральные показатели − кв. метры общей и полезной площади; для рабочих машин − количество, вид, возраст и т.п.

Учет в денежной форме производится для определения общей величины основных фондов, их динамики, структуры, амортизационных отчислений, экономической эффективности капитальных вложений и т.п.

Методы оценки основных фондов зависят от источников их поступления на предприятие. Существуют три метода стоимостной оценки основных производственных фондов:

– первоначальная (балансовая) стоимость, поступивших за счет капитальных вложений предприятия, включает сумму: фактической цены приобретения данного вида основных фондов предприятия (здание, оборудование и т.п.), доставки, доведению до рабочего состояния основных производственных фондов, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев предусмотренных законодательством РФ). По первоначальной стоимости основные фонды учитываются и оцениваются в ценах тех лет, когда они были созданы. В момент ввода объекта в эксплуатацию определяется оценка основных фондов по первоначальной стоимости:

ОФперв. = Цо+Зд+Зу+Зпроч.,

где Цо − цена объекта основных фондов с учетом упаковки;

Зд − затраты на доставку; Зу − затраты на установку; Зпроч. − прочие затраты.

Балансовая стоимость основных фондов, по которой учитывают стоимость основных фондов на предприятии, совпадает с ОФперв. или ОФвосст.

Если основные средства внесены участниками в счет вклада в уставной капитал Хозяйственного общества или складочный капитал хозяйственного товарищества, то их первоначальной стоимостью признается денежная оценка, согласованная участниками (учредителями). Если основные средства получены безвозмездно, то первоначальной стоимостью считается их рыночная стоимость на дату оприходования.

– восстановительная стоимость – это стоимость воспроизводства основных фондов, которая показывает, сколько денежных средств пришлось бы затратить предприятию в данный момент времени для замены, имеющихся изношенных основных фондов, новыми. Она определяется корректировкой первоначальной стоимости на величину ее снижения (увеличения) до уровня стоимости в современных условиях (величину переоценки):

ОФв

= ОФперв.+ ∆ОФв.,

∆ОФв.,

где ОФперв − первоначальная стоимость, руб.;

∆ОФв − величина переоценки, руб.;

или ОФв = ОФперв./(1+П)t,

где ОФперв − первоначальная стоимость, руб.;

П − среднегодовые темпы роста производительности труда в целом по отрасли;

t − лага времени (от года выпуска до момента оценки).

Для определения стоимости основных производственны фондов производятся их переоценки (индексный метод).

– остаточная стоимость определяется путем вычитания из первоначальной основных средств суммы начислений амортизации (износа) за весь прошедший срок службы данных основных фондов:

ОФост=

ОФперв

– ОФперв

НаТэ=

ОФперв

(1 − На

Тэ)

= ОФперв(1-

)

)

где ОФперв − первоначальная стоимость, руб.;

На − норма амортизации, в долях единицы;

Тн – нормативный срок службы, в годах;

Тэ‑ срок эксплуатации, в годах.

Остаточная стоимость − это та часть стоимости основных фондов, которая не перенесена на стоимость готовой продукции и позволяет судить о степени изношенности основных фондов, планировать их ремонт и обновление.

Ликвидационная стоимость (ОФлик.) − стоимость после реализации демонтированной техники (изношенных или списанных фондов). При этом превышение стоимости ликвидационной направляется в доход предприятия: ОФлик. > ОФост.; потери зачисляются в убыток: ОФлик. < ОФост.

Для исчисления, например, налога на имущество юридических лиц, рассчитывается среднегодовая стоимость основных средств:

ОФсг

= ( +

+ )/12,

)/12,

где ОФнг −стоимость фондов на начало года, руб.;

ОФкг − стоимость фондов на конец года, руб.;

ОФнi − стоимость фондов на начало i-го месяца (i = 2,3,…12), руб.

Ввод/вывод основных фондов учитывается с 1-го числа следующего за вводом месяца.

ОФкг = ОФнг+ ОФвв − ОФвыб,

где ОФвыб − стоимость выбывших основных фондов за определенный период, руб.;

ОФвв − стоимость введенных основных фондов за определенный период, руб.;

Следует отметить, что среднегодовая стоимость основных фондов обычно рассчитывается по остаточной стоимости.

Рассмотрим пример 1:

Стоимость покупки оборудование равна 150 тыс. руб., затраты на доставку и установку – 15 тыс. руб., срок полезного использования 5 лет.

Найти остаточную стоимость оборудования после 2 лет эксплуатации.

Решение:

1. Остаточная стоимость определяется:

ОФост= ОФперв(1- );

2. ОФпер= Цо+Зд+Зу

ОФпер= 150+15=165 тыс. руб.,

тогда

ОФост= 165(1- 2/5)=99 тыс.руб.

Рассмотрим пример 2:

На начало года стоимость основных производственных фондов составляла 773 тыс. руб. В течение года вводилось и выбывало оборудование:

1 февраля ввели – 20 тыс. руб.; 1 марта выбыло – 70 тыс. руб.; 1 ноября ввели – 90 тыс. руб. Объем товарной продукции за год составил 2132,8 тыс. руб.

Найти: среднегодовую стоимость предприятия.

Решение:

1. Найдем стоимость основных производственных фондов на конец года: ОФкг= ОФнг+ОФвв-ОФвыб;

ОФкг= 773+110-70=813 тыс.руб.

2. Найдем среднегодовую стоимость основных средств предприятия:

ОФсг = ( + )/12

Для этого найдем стоимость фондов на начало i-го месяца и затем их сумму:

месяц |

Стоимость фондов, тыс. руб. |

2 |

773 |

3 |

793 |

4 |

723 |

5 |

723 |

6 |

723 |

7 |

723 |

8 |

723 |

9 |

723 |

10 |

723 |

11 |

723 |

12 |

813 |

|

8163 |

ОФсг =(773+813)/2 +8163/12=(793+8193)=746,3 тыс. руб.

Вопросы для самопроверки:

Что такое основные фонды предприятия?

Какие элементы основных фондов относятся к их активной и пассивной части?

Что такое структура основных производственных фондов?

В каких формах производится учет основных фондов предприятия?

Виды стоимостной оценки?