Тема 12. Порядок образования и распределения прибыли

Прибыль является основной экономической категорией и основной целью деятельности любого предприятия. Она отражает доход, созданный в сфере материального производства. В соответствии с главой 25 Налогового кодекса РФ, прибылью признается доход, полученный организацией, уменьшенный на величину произведенных расходов.

Прибыль − это конечный финансовый результат предпринимательской деятельности, в общем виде представляет собой разницу между ценой и полной себестоимостью единицы продукции, а в целом по предприятию – разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Цена − денежное выражение стоимости, экономическая категория, позволяющая косвенно измерить величину общественного необходимого рабочего времени, затраченного на производство товара.

Реализация продукции является одним из показателей планирования, оценки хозяйственной деятельности предприятия и основным источником дохода и пополнения бюджета. Денежные средства, поступающие на расчетный счет предприятия за реализованную продукцию, называются выручкой. При затратах, превышающих выручку, предприятие превышает установленный объем затрат и получает убытки – отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

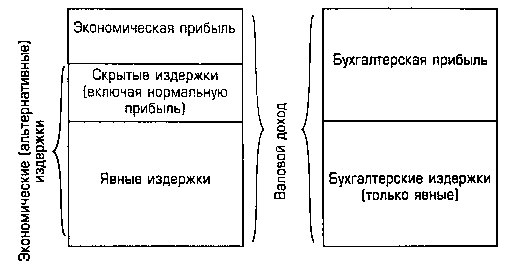

Рисунок 11 − Экономическая и бухгалтерская прибыль

Термин «прибыль», экономисты и бухгалтеры придают ему разный смысл (рисунок 11). Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом явных издержек.

Экономическая прибыль — это общая выручка от продаж (валовой доход) за вычетом всех издержек (явных и скрытых, причем в последние включается и нормальная прибыль предпринимателя). Поэтому если экономист говорит, что фирма едва покрывает издержки, то это значит, что все явные и скрытые издержки возмещаются, а предприниматель получает такую отдачу, которой едва хватает, чтобы продолжать заниматься данным видом деятельности.

Нормальная прибыль представляет собой скрытые издержки на оплату предпринимательской функции.

Прибыль (убыток) от реализации продукции определяется как разница между выручкой от реализации продукции (работ, услуг) и себестоимостью продукции без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей, включаемых в себестоимость продукции (работ, услуг):

Преал= Вр −С−НДС−АКЦ;

где Вр − выручка от реализации продукции (работ, услуг);

С − себестоимость продукции (работ, услуг);

НДС − налог на добавленную стоимость (18%);

АКЦ − акцизы и аналогичные обязательные платежи.

Происхождение прибыли от реализации продукции (работ, услуг) связано с получением валового дохода предприятия от реализации продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения.

Валовой доход предприятия определяется: из выручки от реализации возмещаются производственные затраты на израсходованные материальные ценности, амортизация и представляет форму чистой продукции, т.е. включает в себя оплату труда и прибыль. Связь между ними представлена в таблице 13.

Таблица 13 − Себестоимость, валовой доход и прибыль предприятия

Материальные затраты |

Валовой доход |

|

Оплата труда |

Прибыль |

|

Издержки производства (себестоимость) |

Чистый доход |

|

Объем реализации |

|

|

Прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают, и называется балансовая прибыль:

Пбал = Вр −(С+НДС+АКЦ)+Ввнер −Рвнер,

где Ввнер − внереализационные доходы (доходы по ценным бумагам от долевого участия в деятельности других предприятий, от сдачи в аренду; по средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредитором и ссудозаемщиком; и т.п.);

Рвнер − внереализационные расходы (затраты на производство, не давшие продукции; на содержание законсервированных мощностей; убытки от списания долгов, отчисления на оплату спортивных мероприятий и т.д.).

Валовая прибыль представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом. Она является базой для налогообложения, при отсутствии валовой прибыли может быть использована балансовая прибыль для налогообложения.

Чистая прибыль − часть балансовой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей в бюджет, включая финансовые санкции за нарушения налогового законодательства.

Пчист = Пбал − налоги и сборы,

где Пбал − балансовая прибыль.

Чистая прибыль является единственным источником выплаты дивидендов в акционерных обществах, распределения между участниками пропорционально их долям в обществах с ограниченной ответственностью.

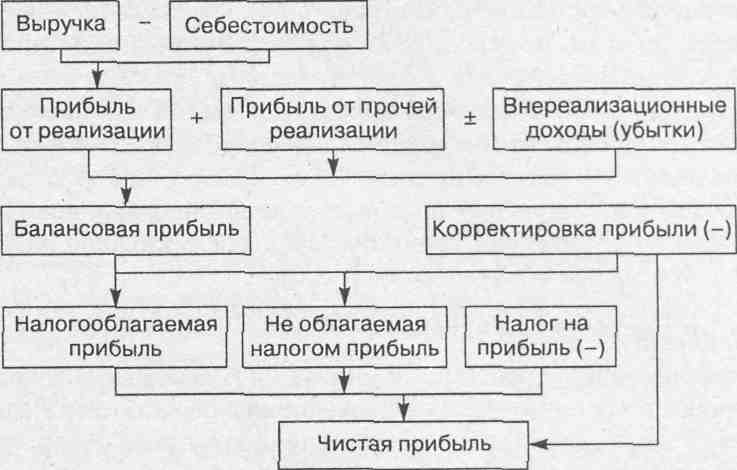

Порядок формирования прибыли представлен на рисунке 12.

Рисунок 12 − порядок формирования прибыли.

Чистая прибыль направляется:

на финансирование производственного развития предприятия;

удовлетворение потребительских и социальных нужд;

финансирование социально-культурной сферы;

отчисления в фонд оплаты труда сверх заработной платы;

благотворительные нужды, организацию художественных выставок и т.д.

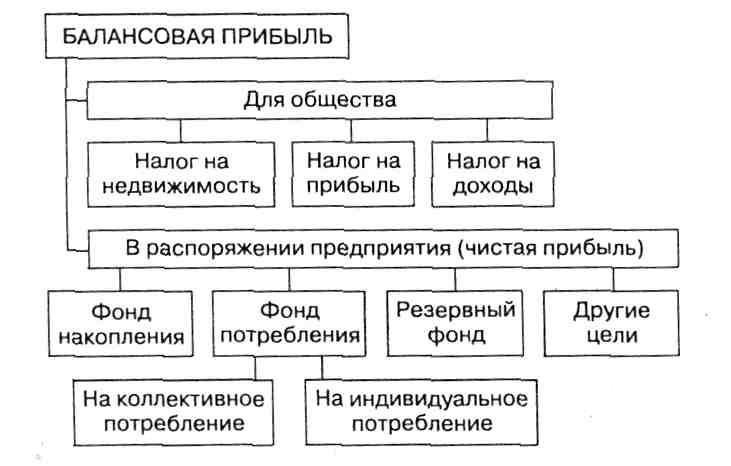

Прибыль, остающаяся в распоряжении предприятия, является главным источником финансирования его потребностей, которые можно определить как накопление и потребление (рисунок 13). Именно пропорции распределения прибыли на накопление, и потребление определяют перспективы развития предприятия.

Рисунок 13 – порядок распределения балансовой прибыли

Средства, направленные на накопление (амортизационные отчисления и часть прибыли), составляют денежные ресурсы предприятия, используемые на его производственное и научно-техническое развитие. На этой основе происходит формирование финансовых активов – приобретение ценных бумаг, долей участия других предприятиях и т.п. Другая часть прибыли направляется на социальное развитие предприятия, в том числе на потребление.

Фонд потребления − источник средств предприятия для осуществления по социальному и материальному поощрению коллектива (выплата пособий; выдача беспроцентных ссуд; выплата единовременных поощрений за год и т.п.)

Резервный фонд создается на случай прекращения деятельности предприятия для покрытия кредиторской задолженности.

По экономическому содержанию фонды − чистая прибыль отчетного года, либо прошлых лет, распределенная по фондам для ее целевого использования. Совет учредителей может направлять средства фондов на покрытие убытков, перераспределять между ними, направлять часть на увеличение уставного капитала и т.п.

Основными методами планирования прибыли являются:

метод прямого счета (используется при небольшом ассортименте продукции, прибыль исчисляется как разница между выручкой от реализации продукции и полной ее себестоимостью за вычетом НДС и акцизов);

аналитический метод (при большом ассортименте продукции прибыль определяется не по каждому виду выпускаемой продукции в планируемом году, а по всей сравнимой продукции. По несравнимой продукции прибыль определяется отдельно.);

метод совмещенного расчета (включает элементы первого и второго способов: стоимость продукции в ценах планируемого года и по себестоимости отчетного года − метод прямого счета; а воздействие на плановую прибыль факторов: изменение ассортимента, цен, качества и т.д. − с помощью аналитического метода).

Для предприятий обязательным условием является максимизация прибыли: прибыль максимальна в пределах между точкой безубыточности и точкой, в которой предельный доход равен предельным издержкам.

Правило максимизации заключается в выборе такого объема производства и реализации товара, чтобы его цена равнялась долговременным предельным издержкам. Предельные издержки − дополнительные переменные издержки, связанные с производством и реализацией каждой дополнительной единицы продукции.

Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. При подведении итогов хозяйственной деятельности за год каждому участнику (пайщику) выплачивается доля прибыли, соответствующая его вкладу в уставный капитал, после внесения в бюджет налогов, других обязательных платежей, направления прибыли на развитие предприятия и материальное поощрение работников.

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируется в уставе общества.

Для определения ставки дивидендов, необходимо рассчитав потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО.

Если прибыль, планируемую как результат хозяйственной деятельности общества за год, обозначим как П0 (общая прибыль); прибыль, которая будет направлена в виде налогов в бюджет, – Пн прибыль, направляемую на развитие общества, – Пр прибыль, отчисляемую в резервный фонд, – Прф тогда прибыль, направляемая на выплату дивидендов. Пд, будет равна:

Пд = П0 – Пн – Пр – Прф

Особенностью распределения прибыли АО является формирование резервного фонда (и других аналогичных по назначению фондов – гарантийных, страховых и т.п.), который создается каждым обществом. Величина резервного фонда не может быть менее 10 и более 25% величины оплаченного уставного капитала. Размер отчислений в резервные фонды устанавливается общим собранием акционеров, но они не могут составлять более 50% налогооблагаемой прибыли.

Резервный и другие фонды предназначены для покрытия убытков АО и используются, если прибыли отчетного года недостаточно для выплаты доходов по ценным бумагам.

К расходам АО, связанным с развитием производства и финансируемым из чистой прибыли, относятся расходы по выпуску и распространению акций и облигаций (приобретение бланков ценных бумаг, уплата вознаграждения посредникам за первичное размещение ценных бумаг). Часть прибыли, используемой на накопление может быть направлена на увеличение уставного капитала АО или в качестве взноса в уставный капитал дочернего общества.

Если это предусмотрено уставом, часть прибыли направляется для распределения между работниками в виде денежного вознаграждения или в виде акций.

В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по простым акциям и невыплате доходов их владельцам. Распределение прибыли на инвестируемую часть, и дивиденд является важнейшим моментом финансового планирования, так как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды, выплачиваемые в рекламных целях, приводят к «проеданию» основного капитала. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций.

Для оценки эффективности работы предприятия использование прибыли недостаточно. Например, два предприятия, имеющие различную стоимость производственных фондов (основных производственных фондов и оборотных средств), получают одинаковую прибыль. Более эффективно работает то предприятие, у которого стоимость ниже. Поэтому для оценки эффективности работы предприятия необходимо сравнить прибыль и стоимость производственных фондов, с помощью которых она создана.

Рассмотрим пример:

Выручка от реализации продукции составила 800 тыс. руб., затраты на производство и реализацию продукции – 680 тыс. руб., прибыль от реализации имущества – 15 тыс. руб., прибыль от внереализационных операций – 14 тыс. руб., убытки от содержания жилого фонда – 45 тыс. руб.

Определить балансовую прибыль.

Решение:

Балансовую прибыль равна:

Пбал = Вр − С+Ввнер −Рвнер,

Пбал = 800 – 680 + 15 + 14 -45 = 104 тыс. руб.

Вопросы для самопроверки:

Дайте определение прибыли?

Какие функции выполняет прибыль?

Основные источники получения прибыли?

Назовите состав балансовой прибыли?