22. Принцип альтернативности затрат и понятие издержек. Классификация издержек

Затраты на приобретение применяемых факторов производства называются издержками производства.

Согласно теории альтернативных издержек их ценность определяется не факторными ценами, а на основе принципа "вменения". Эта теория включает два положения.

1. Ресурсы, предназначаемые для производства, всегда ограничены. Они могут быть использованы в той или иной отрасли, т.е. альтернативно. Использование средств производства в одном направлении исключает их применение в другом.

2. Средства производства нужны не сами по себе, а для создания конечной продукции. Это "промежуточный" товар. А спрос на "промежуточный" товар зависит от спроса на продукты конечного использования. Иначе говоря, ценность производственных факторов определяется опосредствованно, она зависит от ценности потребительских товаров. Ценность факторов, участвующих в производстве, носит производный, "вмененный" характер.

Итак, согласно, издержки - это не производственные затраты, а форма компенсации в результате отказа от иного использования. Следовательно, категория издержек носит субъективный характер. Они определяются в соответствии с полезностью конечной продукции.

Затраты – это расходование ресурсов в их физическом, натуральном виде, а издержки – это стоимостная оценка производственных затрат.

Классификация:

в зависимости от субъекта хозяйствования:

индивидуальные – показывают, во что обходится субъекту производство конкретной продукции

общественные – понесенные обществом затраты. помимо затрат на ресурсы, общ-е издержки включают затраты на окружающую среду, на переподготовку.

по сфере деятельности:

производственные – непосредственно связаны с производством товаров или услуг

обращения – связанные с реализацией продукции. они делятся на дополнительные (хранение, упаковка) и чистые (смена формы стоимости в процессе купли-продажи)

по полноте охвата:

явные (внешние) – затраты в денежной форме, которые фирма осуществляет в пользу поставщиков ресурсов

неявные (внутренние) – издержки на собственный и самостоятельно используемый ресурс

Бухгалтерские издержки включают явные издержки.

Экономические издержки включают кроме явных, неявные. Их можно представить в виде денежных доходов, которые предприниматель мог бы получить в случае альтернативного использования ресурсов, находящихся в его собственности.

Безвозвратные издержки – разница между стоимостью приобретения и альтернативной стоимостью капитальных затрат.

Формой неявных издержек является нормальная прибыль – минимальный доход, которым должна вознаграждаться предпринимательская способность, чтобы удержать ее от альтернативного использования.

23. Издержки производства в краткосрочном периоде и их динамика. Факторы, определяющие характер изменения издержек

Издержки производства в краткосрочном периоде разделяются на постоянные и переменные.

Постоянные издержки производства (TFC) – это затраты по использованию постоянных факторов производства, не зависящие от объема выпуска. Они определяются количеством и ценой используемых постоянных ресурсов. Они обеспечивают само существование фирмы и оплачиваются ею даже тогда, когда продукция вообще не производится.

Переменные издержки производства (TVC) – это связанные с применением переменных факторов производства затраты, величина которых зависит от объема выпускаемой продукции. По мере увеличения выпуска наблюдается и рост переменных издержек.

Постоянные и переменные издержки в сумме дают общие (валовые) издержки производства. TC = TFC + TVC

TC

TVC

TFC

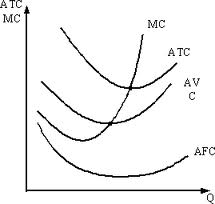

Средние издержки – издержки производства, характеризующие уровень затрат на единицу продукции.

С редние

постоянные издержки (AFC)

отражают затраты постоянных

производственных ресурсов, с которыми

производится единица продукции. AFC

= TFC / Q

редние

постоянные издержки (AFC)

отражают затраты постоянных

производственных ресурсов, с которыми

производится единица продукции. AFC

= TFC / Q

Так как общая величина постоянных издержек не зависит от объема производства, средние постоянные издержки по мене увеличения выпуска будут уменьшаться.

Средние переменные издержки (AVC) - отражают затраты переменных производственных ресурсов, с которыми производится единица продукции: AVC = TVC / Q

П ервоначально

средние переменные издержки снижаются,

однако по мере расширения производства

темпы снижения замедляются, а затем

AVC начинают расти.

ервоначально

средние переменные издержки снижаются,

однако по мере расширения производства

темпы снижения замедляются, а затем

AVC начинают расти.

Средние общие издержки (ATC) – отражают затраты постоянных и переменных ресурсов, с которыми производится единица продукции. ATC = TC / Q

При увеличении среднего продукта от переменного фактора производства средние переменные издержки уменьшаются, а при снижении – увеличиваются.

Предельные издержки (MC) представляют собой прирост общих издержек, связанный с производством дополнительной единицы продукции. Предельные издержки характеризуют скорость, с которой увеличиваются общие издержки при расширении объема производства. Предельные издержки определяются как первая производная функции общих издержек. Динамика предельных издержек объясняется действием закона убывающей отдачи.