31. Теория маржинального анализа: понятие, основные предпосылки использования. Способы определения постоянных и средних переменных затрат.

Теория маржинального анализа используется для обоснования управленческих решений на предприятиях с конца 19 века; основана на соотношении величины трех важнейших макроэкономических показателей:

1. прибыли

2. объем производства или выручка

3. затраты – переменные и постоянные.

Предпосылкой использования маржинального анализа является наличие условий:

1. поступление выручки должно быть пропорциональным объему реализованной продукции.

2. на протяжении анализируемого периода не должны существенно изменяться запасы готовой продукции, цены на ресурсы и готовую продукцию, а также эффективность производства. Следовательно, данная теория может особенно успешно применяться в краткосрочном периоде.

Данная теория вводит такое понятие как маржинальная прибыль предприятия – она представляет собой сумму прибыли и постоянных затрат, либо разность между выручкой и переменными затратами.

В бухгалтерском учете на предприятии специально не выделяют постоянные и переменные затраты. Чтобы определить их величины делают предварительные расчеты:

Сначала определяют величину переменных затрат, приходящихся на единицу продукции:

W=(TC2-TC1)/(Q2-Q1),

где W – удельные переменные затраты, т.е величина переменных затрат на 1 ед. продукции;

ТС – величина общих затрат при производстве следующих объемов продукции:

Теперь можно определить сумму постоянных затрат, приходящихся на исследуемый вид продукции:

Н = ТС2 - W*Q2 или

Н = ТС1 -W*Q1

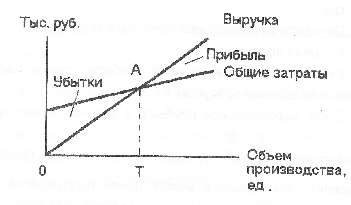

32. Определение безубыточного объема продаж (порога рентабельности) предприятия.

Порог рентабельности (безубыточный объем продаж) – количество единиц продукции или выручка, превышение которых позволяет предприятию получать прибыль.

Порог рентабельности предприятия находится по точке пересечения линий выручки и общих затрат. Следовательно, при объеме производства Т предприятие имеет нулевую прибыль. Если оно будет производить меньше Т, станет убыточным, а если больше Т – прибыльным.

Порог рентабельности в денежном выражении Тден:

Порог рентабельности предприятия Т в денежном выражении равен выручке В, а постоянные затраты Н в точке безубыточности представляют собой маржинальную прибыль МП. Можно вывести пропорцию:

Т/Н=В/МП, откуда: Т=(В*Н)/МП

Преобразования: Т=Н/(МП/В) = Н/Dy = H/((P-W)/P) = (H*P)/(P-W)=(H*P)/Dc,

где В – выручка

Н – постоянные затраты

МП –маржинальная прибыль (предельная)

Dy – доля МП в выручке

Dс – ставка маржинальной прибыли (сумма маржинальной прибыли на единицу продукции)

P – цена продукции

W – средние переменные затраты

Dy=(P-W)/P

Dc=P-W

2) Порог рентабельности в натуральном выражении Т’:

Т’=H/Dc = H/(P-W)

Для производств с широким ассортиментом продукции Т чаще всего определяется в денежном выражении. Если у предприятия разные виды продукции, но ее количество измеряется одинаковым натуральным показателем (шт., т, м, кубометры,…), то общий порог рентабельности предприятия можно рассчитать также в соответствующих натуральных показателях. Для этого определяют ставки маржинальной прибыли по отдельным видам продукции. Затем рассчитывают средневзвешенную величину ставки МП в целом по предприятию по формуле:

¯Dc = ∑(Dci*Ki),

где ¯Dc – средневзвешенная ставка МП в целом по предприятию

Dci – ставка маржинальной прибыли i-ого вида продукции

Ki – удельный вес i-ого вида продукции в суммарном ее объеме (в коэффициентах); расчет структуры продукции делается в соответствующих натуральных показателях.

Получив значение средней ставки МП, можно определить Т предприятия с широким ассортиментом продукции в натуральных показателях:

Тобщ=Н/¯Dc