Способ абсолютных разниц

Применяется в мультипликативных и мультипликативно-аддитивных моделях: Y = (а - b)с и У = a(b - с). При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим

алгоритм расчета для мультипликативной

факторной модели типа Y=axbxcxd.

![]()

Как видно из приведенной схемы, расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

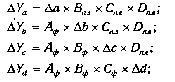

Рассмотрим

алгоритм расчета факторов этим способом

в смешанных

моделях

типа V

= (а - b)с.

Рассмотрим

алгоритм расчета факторов этим способом

в смешанных

моделях

типа V

= (а - b)с.

П = VРП(Ц - С).

![]()

![]()

![]()

Расчет влияния структурного фактора при помощи этого способа проводится следующим образом:

Способ

относительных разниц

Способ

относительных разниц

применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа V = (а - b)с.

Для мультипликативных моделей типа V = А х В х С : Сначала необходимо рассчитать относительные отклонения факторных показателей:

Тогда

изменение результативного показателя

за счет каждого фактора определяется

следующим образом:

Тогда

изменение результативного показателя

за счет каждого фактора определяется

следующим образом:

Согласно

этому правилу, для расчета влияния

первого фактора необходимо базисную

(плановую) величину результативного

показателя умножить на относительный

прирост первого фактора, выраженного

в процентах, и результат разделить на

100.

Согласно

этому правилу, для расчета влияния

первого фактора необходимо базисную

(плановую) величину результативного

показателя умножить на относительный

прирост первого фактора, выраженного

в процентах, и результат разделить на

100.

Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100.

Влияние третьего фактора определяется аналогично.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8-10 и более).

5.Организация анализа и диагностики деят-ти пред-ия

Организация АХД на предприятиях должна соответствовать ряду требований. Среди них в первую очередь нужно отметить научный характер анализа. он должен основываться на новейших достижениях науки и передового опыта, строиться с учетом действия экономических законов в рамках конкретного предприятия, проводиться с использованием научно обоснованных методик. Проведение анализа должно стать органической частью служебных обязанностей каждого специалиста, руководителя разных уровней хозяйства, Отсюда следует еще один важный принцип организации анализа - обоснованное распр-ие обязанностей по проведению АХД между отдельными испол-ми. Анал-кое исследование должно быть эф-ым, это значит, что затраты на его проведение должны быть С этой целью при его проведении должны широко использоваться передовые методики, средства, которые облегчают работу аналитика. Это прежде всего рациональные методы сбора и хранения данных, внедрение в практику анализа ПЭВМ и других технических средств, оргтехники. Важным принципом в организации аналитической работы на предприятии является ее регламентация и унификация. Регламентация предусмат разработку для каждого исполнителя обязательного минимума таблиц и выходных форм анализа. Унификация (стандартизация) анализа предполагает создание типовых методик и инструкций, Аналитическая работа на предприятии подразделяется на следующие организационные этапы.1. Выделение субъектов и объектов АХД, выбор орг-ных форм их исследования и распр-ие обяза-ей между отдельными исслед-ми.

2. План-ие аналитической работы.

3. Инфор-ое и методическое обеспечение АХД.

4. Аналитическая обработка данных о ходе и рез-тах хозяйствования.

5. Оформление результатов анализа.

6. Контроль за внедрением в производство предложений, сделанных по результатам анализа