25. Задачи, инф.Обес-е и пок-ли для нализа эф-ти исп-ия (опф)

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Основные фонды-средства производства, являющиеся внеоборотными активами предприятия делятся на: пассивные и активные, производственные и непроизводственные.

Задачи анализа::

-определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования пообобщающим и частным показателям;

-выявление причин изменения их уровня;

-расчет влияния использования основных средств на объем производства продукции и другие показатели;

-изучение степени использования производственной мощности предприятия и оборудования;

-установление резервов повышения эффективности использования основных средств.

Источники информации: бизнес-план предприятия, план технического развития, форма № I «Баланс предприятия», форма № 5 «Приложение к балансу предприятия» (разд. «Основные средства»), форма № И «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

Основные направления анализа:

1.Анализ структурной динамики ОФ:

-проводится оценка размера и структуры вложений капитала в основные средства

-определить характер и размер влияния изменения стоимости основных фондов на финансовое состояние предприятия и структуру баланса

2.Анализ эффективности использования ОПФ

-анализ движения основных средств(Квыб,Кобн,Кпост)

-анализ показателей эффективности использования ОФ(Фо,Фе,Фр,Фв)

-анализ использования времени работы оборудования (плановый,фактический)

-интегральная оценка использования оборудования (Кинтегр.,Кинтенсив.,Кэкстенсив.)

3.Анализ эффективности затрат на эксплуатацию, содержание и ремонт оборудования

-анализ затрат на кап.ремонт

-анализ затрат по текущему ремонту

-анализ взаимосвязи объема производства, прибыли и затрат на эксплуатацию оборудования

4.Анализ эффективности инвестиций в основные фонды

-оценка эффективности кап.вложений

-оценка эффективности привлечения займов для инвестирования.

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи) удельных капитальных вложений на один рубль прироста продукции. Рассчитывается также относительная экономия основных фондов:

![]()

где ОПФо, ОПФ1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; 1ВП - индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу, отчет о налачии и движении основных средств, баланс производственной мощности, данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др.

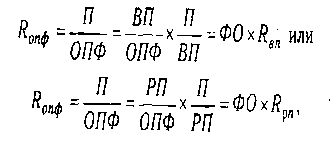

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

где Roпф - рентабельность основных производственных фондов;

П - прибыль от реализации продукции; ОПФ - среднегодовая стоимость основных производственных фондов; ВП и РП - соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвn, Ppn - рентабельность произведенной или реализованной продукции.