14. Анализ прибыли на рубль материальных затрат

Одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Повышение его уровня положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

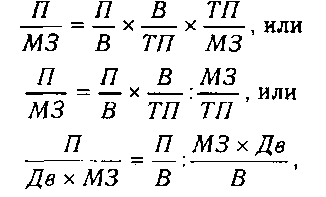

где П/МЗ - прибыль на рубль материальных затрат; П/В -рентабельность продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ – материалоотдача; МЗ/ТП - материалоемкость; МЗ х Дв - материальные затраты в стоимости реализованной продукции.

Более детальный факторный анализ можно сделать на основании изучения факторов изменения прибыли и суммы материальных затрат, для чего можно использовать следующую модель:

![]()

Полученные данные

показывают, что прибыль на рубль

материальных затрат увеличилась в

основном из-за роста цен на продукцию

предприятия, а также из-за увеличения

объема производства продукции, так как

при этом увеличиваются не все материальные

затраты, а только переменные. За счет

перерасхода материалов по сравнению

с нормами и роста цен на них существенно

увеличилась сумма материальных затрат

и соответственно сумма прибыли, что

вызвало значительное снижение прибыли

на рубль материальных затрат. Зная

причины изменения расхода материалов

на единицу продукции и цен на сырье и

материалы, можно углубить факторный

анализ прибыли на рубль материальных

затрат по следующей модели:![]()

По результатам анализа следует разработать конкретные предложения, направленные на повышение эффективности использования материальных ресурсов на предприятии.

15. Задачи, инф-ое обеспечение и этапы пров-я ан-за выпол-я плана пр-ва и реал-ии прод-ии основные задачи:

-оценка степени выполнения плана и динамики производства и реализации продукции;

-определение влияния факторов на изменение величины этих показателей;

-выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

-разработка мероприятий по освоению выявленных резервов.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф.№ 1-п (годовая) "Отчет по продукции", ф.№ 1-п (квартальная) "Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте", ф.№ 1-п (месячная) "Срочная отчетность промышленного предприятия (объединения) по продукции", ф.№ 2 "Отчет о прибылях и убытках", ведомость № 16 "Движение готовых изделий, их отгрузка и реализация" и др.

Анализ динамики и выполнения плана производства и реализации продукции

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Исчислим его по

среднегеометрической:![]()

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему, ассортименту, качеству за день, нарастающим итогом с начала месяца, а также отклонение от плана.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т.д.

В процессе анализа определяется выполнение плана поставок за месяц и с нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана и дается оценка деятельности по выполнению договорных обязательств (табл. 18.4).

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (ОПпл) и его недовыполнением (ОПн) на плановый объем (ОПпл):

![]()

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.