4.Способы измерения влияния факторов в детерминированном анализе: способ цепной подставки, способ абсолютных разниц, способ относительных разниц, индексный метод.

Способы – выделяют традиционные способы (сравнение, графический, балансовые, средних и относительных чисел, аналитических группировок).

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов применяются способы цепной подстановки, абсолютных и относительных разниц, интегральный метод, корреляционный и др.

1) Способ цепной подстановки - способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде.

Алгоритм расчета способом цепной подстановки для этой модели:

![]()

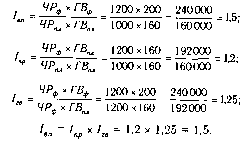

Таким образом, перевыполнение плана по объему валовой продукции явилось результатом влияния следующих факторов:

а) увеличения численности рабочих + 32 000 млн руб.

б) повышения уровня производительности труда + 48 000 млн руб.

Итого +80 000 млн руб.

2)метод абсолютных разниц – берется абсол.разница фактора подставляют в ф-лу факторной модели при этом ф-ры, которые расположены справа от заменяемого ф-ра, плановые или базисные, а те которые слева – фактические, при этом результат в модели сразу определяет влияние джанного фактора на результатирующий показатель.

yпл.=aпл*bпл*cпл*dпл

yа=

aпл*bпл*cпл*dпл

yа=

aпл*bпл*cпл*dпл

yв=aф* b*cпл*dпл

yс=aф*bф* c*dпл

yd=aф*bф*cф* d

yобщ.=

yа yb

yc

yd

yb

yc

yd

Смешанная модель: y=a(b-c)

yа= a(bпл-cпл)

yв=aф* b

yс=aф c

c

yобщ.= yа yb yc

3). Индексный метод- основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

Если из числителя вычесть знаменатель, то получим абсолютные приросты валовой продукции в целом и за счет каждого фактора в отдельности, т.е. те же результаты, что и способом цепной подстановки.

4)Способ относительных разниц -применяется в тех случаях, когда исходные данные содержат уже относительные приросты факторных показателей в процентах или коэффициентах.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа V = А х В х С. Сначала необходимо рассчитать относительные отклонения факторных показателей:

![]()

Тогда изменение результативного показателя за счет каждого фактора определяется следующим образом:

![]()

При этом влияние факторов на результаты будет дифференцированы на уровни1,2,3 ( yа, yb, yc)

5)

Способ пропорционального деления и

долевого участия – применяется для

аддитивных моделей типа V

=

![]() Xi

;

Xi

;![]()

Модель типа V= а + b + с. расчет проводится следующим образом:

![]()

Все рассмотренные методы основываются на методе элементирования,т.е. – устранить, отклонить, исключить воздействие всех факторов на результативный, кроме одного.