30 Методи аналізу майна підприємства. Порівняльний аналіз динаміки та структури активів підприємства.

Аналіз майна підприємства передбачає проведення аналізу складу майна та його структури, вивчення джерел формування майна, зміни складових майна і джерел його формування.

Так аналіз структури та динаміки джерел формування та напрямів використання фінансових ресурсів, які направляються на придбанням суб’єктом господарювання різного роду майна, виконується за даними балансу підприємства з використанням прийомів вертикального та горизонтального аналізу.

Згідно П(С)БО № 1, джерела формування фінансових ресурсів відображені в пасиві балансу, а напрями їхнього використання, тобто майнові цінності – в активі.

Порівняльний аналіз аналізу активу балансу складається з вертикального та горизонтального аналізу.

Вертикальний аналіз дозволяє визначити питому вагу кожної статті пасиву та активу в підсумку балансу на певний момент часу, тобто дослідити структуру джерел формування фінансових ресурсів та майна підприємства в статиці.

Горизонтальний аналіз уможливлює вивчення динаміки джерел формування та напрямів використання фінансових ресурсів підприємства шляхом встановлення абсолютних та відносних відхилень за статтями пасиву та активу балансу.

Виконання аналізу структури та динаміки джерел формування та напрямів використання фінансових ресурсів підприємства передбачає заповнення табл. 1 – 2 для кожного звітного періоду окремо.

За результатами аналізу пасиву та активу балансу надаються висновки про структуру та динаміку джерел формування та напрямів використання фінансових ресурсів підприємства: як по кожному звітному періоду, так і за досліджуваний період взагалі.

31. Методи діагностики банкрутства підприємств

Методологічну і методичну допомогу фінансовим службам неплатоспроможних підприємств надає створене в Україні Агентство з питань запобігання банкрутства підприємств і організацій. Цим агентством розроблені такі документи, як "Методика поглибленого аналізу фінансово-господарської діяльності неплатоспроможних підприємств", "Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій", "Методика розробки планів реструктуризації державних підприємств та організацій".

З метою запобігання кризовим явищам це агентство рекомендує проводити поглиблений аналіз фінансового стану неплатоспроможних підприємств за допомогою системи фінансових коефіцієнтів платоспроможності, ліквідності та ділової активності. Детально методику визначення цих показників на підставі наявних форм звітності та їх нормативні значення наведено в розділі 10.

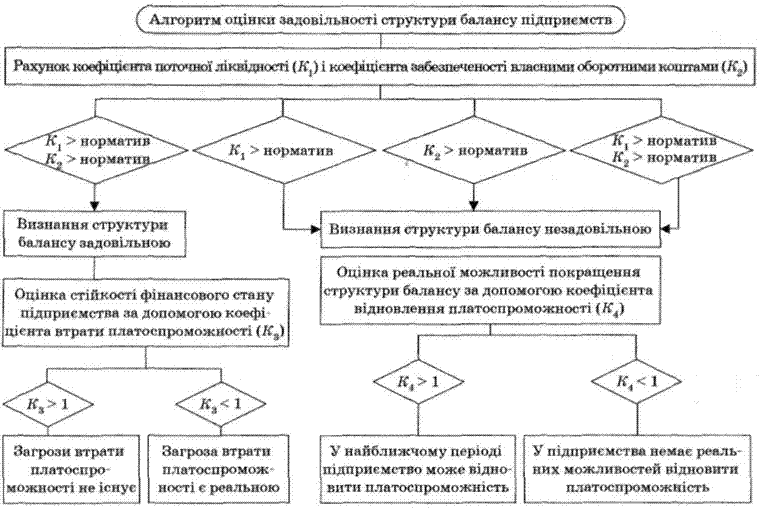

У никнути

суб'єктивності при визначенні ознак

кризового стану на підставі аналізу

фінансових коефіцієнтів можна шляхом

розробки чіткого алгоритму оцінювання

задовільності структури балансу

підприємства. Приклад використання

такого алгоритму в російській практиці

наведено на рис. 12.3.

никнути

суб'єктивності при визначенні ознак

кризового стану на підставі аналізу

фінансових коефіцієнтів можна шляхом

розробки чіткого алгоритму оцінювання

задовільності структури балансу

підприємства. Приклад використання

такого алгоритму в російській практиці

наведено на рис. 12.3.

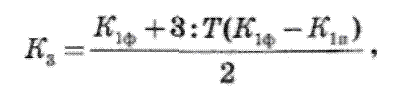

Як видно з представленої схеми, у випадку, якщо структура балансу за результатами аналізу коефіцієнта поточної ліквідності (ІГ,) і коефіцієнта забезпеченості власними оборотними коштами (К2) визнана задовільною, додатково оцінюється стійкість фінансового стану підприємства за допомогою коефіцієнта втрати платоспроможності (К3), який визначається за формулою

де Кх. — фактичне значення (на кінець звітного періоду) коефіцієнта поточної ліквідності;

КІП — значення коефіцієнта поточної ліквідності на початок звітного періоду;

З — нормативний строк втрати платоспроможності (3 місяці);

Т — звітний період в місяцях.

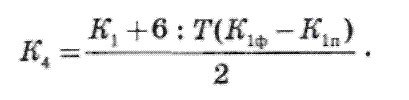

Якщо ж за результатами аналізу структура балансу визнається незадовільною, додатково розраховується коефіцієнт відновлення платоспроможності (КА) на період найближчих б місяців за формулою

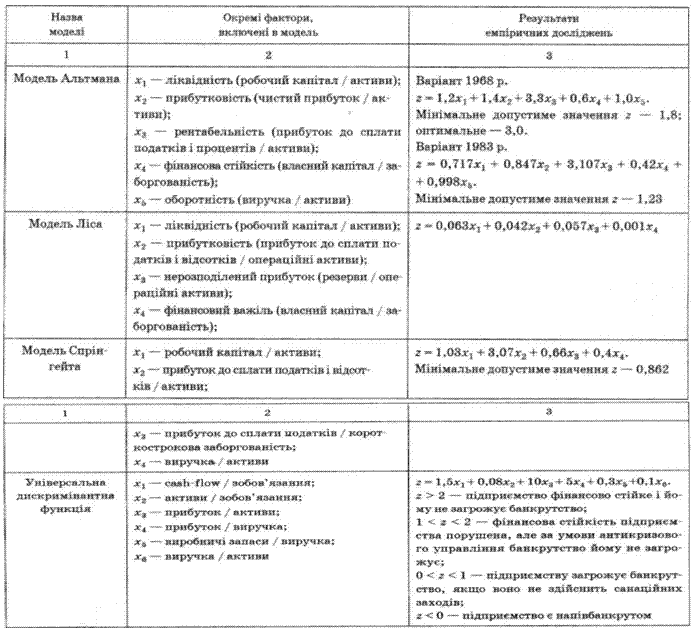

Для визначення інтегрального показника імовірності банкрутства застосовується метод дискримінантного аналізу.

Найбільш відомою з наведених моделей є п'ятифакторна модель Альтмана. Критеріальні значення оцінки імовірності банкрутства підприємства за цією моделлю перебувають в інтервалі від 1,8 до 3,0:

якщо г < 1,8 — імовірність банкрутства дуже висока;

1,8 < г < 2,70 — висока;

z > 3,00 — дуже низька.

Разом із тим, потрібно враховувати, що модель Альтмана була розроблена у 1968 p., а після цього суттєво змінилися макро- та мікроекономічні умови функціонування підприємств. Крім того, модель не враховує галузеві особливості розвитку вітчизняних підприємств та характерні для них форми організації бізнесу. Уникнути цих недоліків можна, розробляючи власні моделі прогнозування банкрутства з урахуванням наших сучасних реалій.

Досить надійним методом інтегральної оцінки загрози банкрутства підприємств у світовій практиці є визначення коефіцієнта фінансування важколіквідних активів. Шкалу оцінки імовірності банкрутства за цією методикою наведено на рис. 12.4.

НА — середня вартість необоротних активів;

ЗТ — середня сума поточних запасів товарно-матеріальних цінностей (без запасів сезонного зберігання); ВК — середня сума власного капіталу;

Кд — середня сума довгострокових банківських кредитів; Кк — середня сума короткострокових банківських кредитів.

Крім перелічених кількісних методів оцінювання загрози банкрутства в процесі аналізу можна використовувати і якісні критерії. До таких критеріїв відносять такі:

зміна керівництва та ключових працівників підприємства;

зміна господарських партнерів (відмова від подальшого співробітництва з партнерами);

затримка у виконанні поточних платежів;

зміни у складі засновників;

зміни організаційно-правової форми (з метою обмеження відповідальності);

фінансування капіталомістких проектів, що не пов'язані з основною діяльністю;

безконтрольне використання коштів тощо.

Важлива роль у діагностиці банкрутства відводиться службам фінансового контролінгу. Дійовим інструментом антикризового управління фінансами підприємств є особлива інформаційна система раннього запобігання та реагування (СРЗР), яка сигналізує про потенційні ризики у фінансово-господарській діяльності, що можуть призвести до фінансової кризи.

У процесі побудови такої системи визначаються об'єкти діагностики, виявляються індикатори кризових явищ та розраховуються їх цільові значення, достатні для забезпечення платоспроможності й фінансової стійкості.

А вже потім спеціальні аналітичні центри детально вивчають динаміку зміни фактичних результатів діяльності за допомогою прогнозування банкрутства, аналізу точки беззбитковості, бенч-маркетингу, SWOT-аналізу (аналізу сильних і слабких місць), опитування, факторного аналізу відхилень, вартісного аналізу, портфельного аналізу, АВС-аналізу, XYZ-аналізу та інших методів фінансового контролінгу. За результатами розрахунків робиться висновок про серйозність впливу тих чи інших відхилень від цільових показників на діяльність підприємства. Отримана інформація надходить до керівників різних рівнів для прийняття оперативних рішень.