8Аналіз ефективності використання необоротних активів.

На шостому етапі аналізу оцінюється рівень ефективності використання операційних необоротних активів у звітному періоді. У процесі оцінки використовують такі основні показники:

Коефіцієнт рентабельності операційних необоротних активів. Його розрахунок відбувається за формулою:

КРо.н.а = ЧПод / ОНАсер,

де КРо.н.а — коефіцієнт рентабельності операційних необоротних активів; ЧПод — сума чистого прибутку, отримана підприємством від його операційної діяльності у звітному періоді; ОНАсер — середня вартість операційних необоротних активів підприємства у звітному періоді.

Коефіцієнт виробничої віддачі операційних необоротних активів. Він характеризує обсяг реалізації продукції в розрахунку на одиницю операційних необоротних активів, які використовує підприємство. Розрахунок цього показника відбувається за формулою

КВВо.н.а = ОР / ОНАсер,

де КВВо.н.а — коефіцієнт виробничої віддачі операційних необоротних активів; ОР — обсяг реалізації продукції у звітному періоді; ОНАсер — середня вартість операційних необоротних активів у звітному періоді.

Аналіз ефективності використання оборотного капіталу. Класифікація факторів, що впливають на швидкість оборотності.

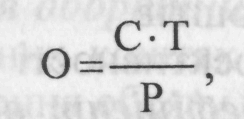

Для характеристики ефективності використання оборотних коштів на підприємствах використовують різні показники, найважливішим з яких є швидкість обороту, яку обчислюють у днях. Вона характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот, тобто проходять усі стадії кругообігу на підприємстві

де О – строк обороту оборотних коштів, днів;

С – середні залишки нормованих оборотних коштів, грн;

Т-- тривалість періоду, за який обчислюється оборот, днів;

Р – обсяг реалізованої продукції, грн.

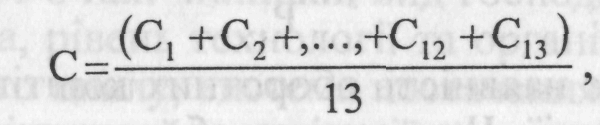

Середню вартість оборотних коштів можна розрахувати як середню арифметичну або середню хронологічну. Дані для розрахунку використовують залежно від періоду (рік, півріччя, квартал тощо), за який визначають оборотність. Якщо її розраховують за рік, то для розрахунку необхідно брати наявність оборотних коштів на початок кожного місяця.

Отже, формула, за якою визначають середню арифметичну, буде мати такий вигляд:

де С1 + С2 +,..., + С12 – сума (вартість) оборотних коштів на початок кожного місяця року (з січня по грудень);

С13 – сума оборотних коштів на початок наступного року.

Середню суму оборотних коштів із середньою хронологічною обчислюють за формулою

Хоча результати підрахунків за обома формулами мають незначні розбіжності, розрахунок, виконаний за формулою (2), статистика вважає точнішим.

Тривалість обороту коштів – це синтетичний показник, за допомогою якого можна визначити одночасно результати процесу матеріального відтворення – обсяг реалізації створених товарів і наданих послуг за даний період – та ефективність використання в цьому процесі матеріальних засобів і коштів.

Оборот оборотних коштів обчислюють за планом і фактично. Порівнюючи фактичний час їх обороту з плановим, визначають прискорення або уповільнення обороту як щодо всіх нормованих оборотних коштів, так і щодо окремих їх статей.

Внаслідок прискорення обороту оборотних коштів із обороту вивільняється частина коштів, яку обчислюють множенням фактичного одноденного обсягу реалізації продукції на дні прискорення обороту оборотних коштів.

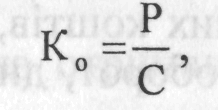

Для характеристики ефективності використання оборотних коштів використовують коефіцієнт обороту, який визначають за формулою

де

Ко – коефіцієнт обороту; Р – обсяг

реалізації;

де

Ко – коефіцієнт обороту; Р – обсяг

реалізації;

С – середня величина оборотних коштів.

Цей показник характеризує кількість оборотів оборотних коштів за період, що аналізується. Чим більше оборотів вони здійснюють, тим краще використовуються.

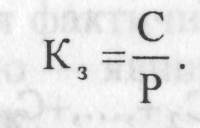

Коефіцієнт завантаження оборотних коштів є оберненим до коефіцієнта обороту показником і визначається за формулою

Він характеризує наявність оборотних коштів у кожній гривні реалізованої продукції. Чим менше оборотних коштів припадає на 1 грн обороту, тим ефективніше вони використовуються.

Для характеристики ефективності використання оборотних коштів застосовують коефіцієнт ефективності (прибутковість оборотних коштів) і рентабельності, які обчислюють за формулами:

де

П- прибуток від реалізації продукції,

грн; Р– рентабельність оборотних

коштів, %.

де

П- прибуток від реалізації продукції,

грн; Р– рентабельність оборотних

коштів, %.

Якщо Ке є абсолютним показником і характеризує, скільки прибутку припадає на 1 грн оборотних коштів, то Р – відносний показник, що визначає ступінь використання оборотних коштів. Чим більше значення першого і другого показників, тим ефективніше використовуються оборотні кошти.