49. Сущность, содержание и виды планов; этапы их разработки

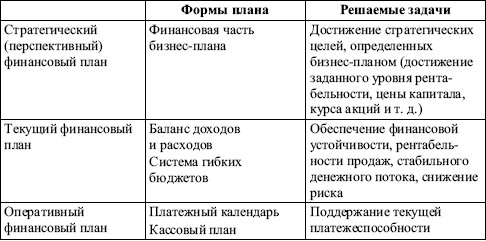

Систематическое финансовое планирование на предприятии, как правило, ведется по трем направлениям: перспективное, текущее и оперативное финансовое планирование.

Все виды финансового планирования находятся во взаимосвязи и осуществляются в определенной последовательности. Исходный этап - прогнозирование основных направлений финансовой деятельности предприятия, осуществляемое в процессе перспективного планирования. На этом этапе определяются задачи и параметры текущего финансового планирования. В свою очередь, база для разработки оперативных финансовых планов формируется именно на стадии текущего финансового планирования.

1 этап - анализируются фин показатели деятельности предприятия за предыдущий период на основе важнейших финансовых документов – бухг баланса, отчета о прибылях и убытках, отчета о движении ДС, данных бухг и налог учета, отчетов др подразделений. Проведенный анализ дает возможность оценить финансовые результаты деятельности организации и определить проблемы, стоящие перед ней.

2 этап – разработка параметров по направлениям фин деят-ти предприятия. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в структуру бизнес‑плана в том случае, если он разрабатывается на предприятии.

3 этап - уточняются и конкретизируются основные показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

4 этап - состыковка показателей финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими планами и программами, разрабатываемыми предприятием.

5 этап – осуществление оперативного финансового планирования путем разработки оперативных финансовых планов.

Завершается процесс финансового планирования на предприятии анализом и контролем за выполнением финансовых планов. Данный этап заключается в определении фактических конечных финансовых результатов деятельности предприятия, сопоставлении с запланированными показателями, выявлении причин отклонений от плановых показателей, в разработке мер по устранению негативных явлений.

Каждый из рассмотренных видов финансового планирования решает свой круг задач и составляется в определенной форме.

Перспективное финансовое планирование в современных условиях охватывает период от 1 года до 3 (редко до 5) лет, оно включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности.

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует эффективного контроля за формированием и использованием финансовых ресурсов. Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите.

50. Фин пок-ли в системе бизнес-планирования. Функции и этапы бизнес-планирования

Существует 2 типа фин планов: долгосрочный и краткосрочный. Основное целевое назначение первого - определение допустимых с позиции финансовой устойчивости темпов расширения фирмы; цель второго - обеспечение постоянной платежесп-ти фирмы. Чаще всего долгосрочное планирование осуществляется в рамках составления бизнес-плана, а краткосрочное - в рамках бюджетирования текущей деятельности.

Бизнес-план - документ, отражающий ключевые показатели, обосновывающие целесообразность некоторого проекта, четко и наглядно раскрыв. суть предполагаемого нового направления деят-ти фирмы. В зав-ти от масштаба и значимости вопросов, затронутых в конкретном бп, его можно трактовать и как стратег план развития компании, и как отдел элемент более широкого плана действий. Подобные планы нужны для обоснования нового направления развития (нередко носят разовый, а не регулярный характер).

Функции: 1) возможность исп-ия БП для формирования концепции развития, т.е. стратегии бизнеса. Данная функция крайне необходима в период создания фирмы, а также при разработке принципиально новых направлений деятельности; 2) собственно планирование - экономическая оценка выбранного направления деятельности и идентификация ключевых ориентиров, а в случае реализации бизнес-плана - контроль его выполнения; 3) привлечение займов и кредитов. Для того чтобы застраховать себя от вполне возможного невозврата предоставляемых кредитов, банки, как правило, требуют не только гарантий и реального залога, но и тщательно проработанной стратегии бизнеса; 4) рекламно-пропагандистская. Привлечение к новому делу потенциальных партнеров, которые могут вложить в намечаемый проект собственный капитал или содействовать мобилизации иных источников.

БП в любом случае должен содержать спец фин раздел. Показатели: размер и сроки инвестиций, необходимых для реализации проекта; планируемые показатели выручки, затрат и прибыли по годам (кварталам); оценка рентабельности обосновываемого проекта; прогнозная отчетность.

Этапы (долгоср фин планирование – составление БП): (а) идентифицируются финансовые цели и ориентиры фирмы; (б) устанавливается степень соответствия этих целей текущему финансовому состоянию фирмы; (в) формулируется последовательность действий по достижению поставленных целей.

Один из ключевых подразделов финансового раздела - описание стратегии финансирования планируемого проекта. Этот подраздел должен дать ответы на следующие вопросы: а) сколько средств необходимо для реализации БП; б) каковы источники (в том числе, альтернативные), формы и динамика финансирования; в) каковы сроки окупаемости вложений.

Этапы (краткоср фин планирование): а) анализ фин положения компании; б) составление прогноз. смет и бюджетов; в) определение общей потр-ти компании в фин ресурсах; г) прогнозирование ст-ры ист-в фин-ия; д) создание и поддержание действ. системы к-ля и управления; е) раз-ка процедуры внесения измен. в систему планов. Рек-ся готовить неск вариантов фин плана: пессимист., наиболее вероятный и оптимист.

В наиболее общем виде финансовый план представляет собой документ, содержащий, независимо от горизонта планирования, следующие разделы: 1. Инвестиционная политика Политика финансирования ОС; НМА. Политика в отношении долгосрочных фин вложений. 2. Управление оборотным кап-м; ДС и их эквивалентами. Финансирование производственных запасов. Политика в отношениях с контрагентами и управление ДебЗад. 3. Дивидендная политика 4. Финансовые прогнозы Характеристика финансовых условий. Доходы; Расходы фирмы. Прогнозная фин отчетность. Бюджет ДС. Общая потребность в капитале. Потребность во внешнем финансировании. 5. Учетная политика 6. Система управленческого контроля