64.Визначення мультиколінеарності в лінійних моделях.

Якщо порушується одна з умов, необхідних для застосування 1МНК (метод найменших квадратів), що стосується матриці даних Х, а саме: коли між пояснювальними змінними існує лінійна залежність, то це явище називається мультиколінеарністю. Мультиколінеарність — це існування тісної лінійної залежності, або сильної кореляції, між двома чи більше пояснювальними змінними. Вона негативно впливає на кількісні характеристики економетричної моделі або робить її побудову взагалі неможливою. Так, мультиколінеарність пояснювальних змінних призводить до зміщення оцінок параметрів моделі, а це означає, що за їх допомогою не можна зробити коректні висновки про результати взаємозв'язку залежної та пояснювальних змінних. Одна з найважливіших причин виникнення мультиколінеарності – використання малої скінченої сукупності спостережень. Друга причина пов’язана з наявністю вираженої тенденції зміни пояснювальних змінних у часі, наприклад зростання значень двох чи більше пояснювальних змінних або ж зростання значень однієї пояснювальної змінної і зменшення іншої навіть тоді, коли економічна теорія не передбачає такої зміни.

65.Суть гетероскедастичності та її наслідки.

Якщо дисперсія залишків змінюється для кожного спостереження або групи спостережень, тобто М(ии’) = σ2иS, то це явище називається гетероскедастичністю.

За наявності гетероскедастичності оцінки параметрів, отримані Методом найменших квадратів, як правило, залишаються незміщеними, обґрунтованими, але неефективними.

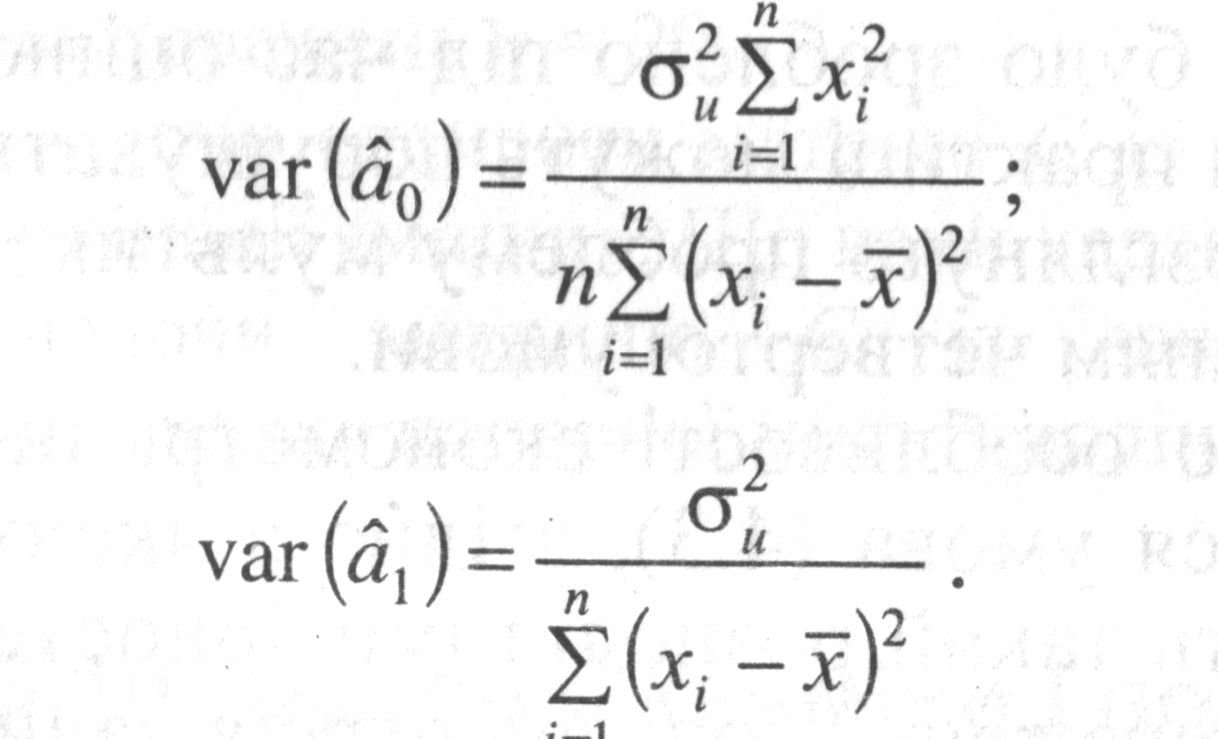

Дисперсія оцінок параметрів простої лінійної моделі.

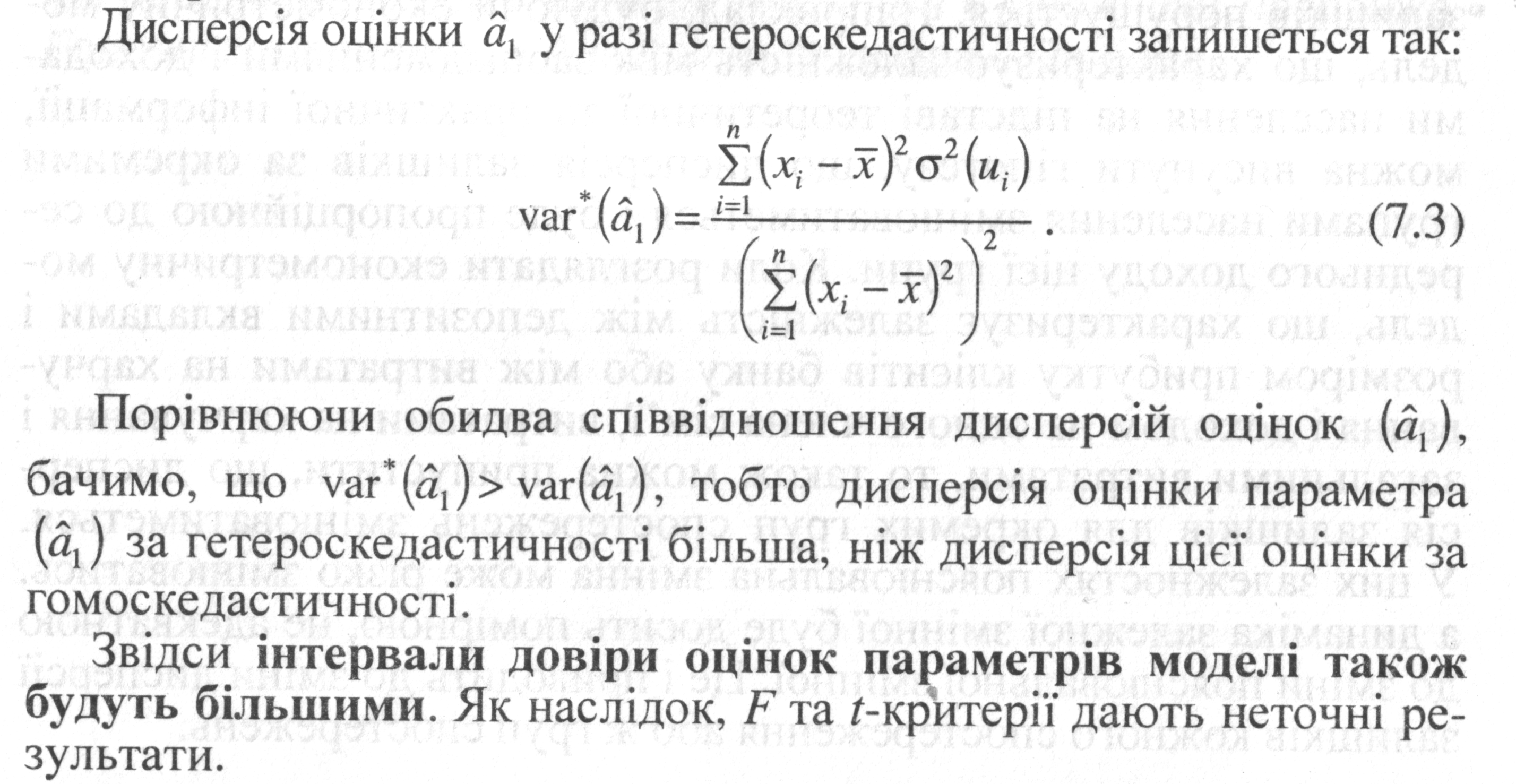

У цих співвідношеннях дисперсія залишків є сталою, тому вона винесена за знак суми. За гетероскедастичності вона зростатиме. Це означає, що буде зростати дисперсія оцінок параметрів моделі, яка приводить до збільшення їхніх стандартних похибок.

66.Тест Гельдфельда-Квандта.

Параметричний тест Гольдфреда-Квандта складається з 5 етапів:

Спостереження (вихідні дані) впорядковуються відповідно до величини елементів вектора Хj , який може викликати зміну дисперсії залишків.

Відкидається с спостережень, які містяться всередині векторів вихідних даних, де

с/n=4/15

Будуються дві економетричні моделі на основі 1МНК (метод найменших квадратів) за двома створеними сукупностями спостережень обсягу (n-c)/2 за умови, що (n-c)/2 перевищує кількість змінних m.

Обчислюється сума квадратів залишків за першою S1 та другою S2 моделями:

S1=u2’ u1

u1 – залишки за моделлю, побудованою за першою сукупністю спостережень.

S2=u2’ u2

u2 – залишки за моделлю, побудованою за другою сукупністю спостережень.

Відшукується критерій R*= S2 / S1 який в разі виконання гіпотези гомоскедастичність відповідатиме F-розподілу з γ1= (n-c-2m)/2, γ2= (n-c-2m)/2 ступеням свободи.

Обчислене значення критерію порівнюється з табличним значенням F-критерію за вибраного рівня довіри і відповідних ступенів свободи. Якщо R*≤ Fтабл, то гетероскедастичність відсутня.

Непараметричний тест Гольдфреда-Квандта базується на кількості піків величини залишків після упорядкування спостережень Xіj. Якщо для всіх значень змінної Xіj залишки розподіляються приблизно однаково, то дисперсія їх однорідна, у протилежному разі вона змінюється.