11. Інвестиційний попит: теорія інвестицій Тобіна. Інвестиційні рішення на основі q-Тобіна.

Інвестиційний попит - складова сукупного попиту, попит підприємств на засоби виробництва: відновлення зношеного капіталу (амортизацію), збільшення реального капіталу, залежить від: обсягу виробництва, витрат на капітал, циклічних коливань економіки, сподівань на майбутнє

Модель Тобіна. Розробив модель яка пояснює інвест ріш витр на основі вим пристосування. В цій мод для оцінки розриву між наявн та баж запасом капіт пропон викор вел вартості фірми форд ринку та розрах спец показник q-Тобіна. q-Тобіна -= ринкова вартість ставки капіт фірми / відновл вартість встановл капіталу. Перевагою запропон показн інвест активності є можливість його безпосер виміру. У чисельнику відображу вар-ть яка склалась на ринку цінних паперів (на певний пер часу під дією попиту і пропоз. У знам вар-ть по існуючим цінам. Якщо q-Тобіна більше 1 ринкова вар-ть акцій капіт більша за вар-ть заміщ капіт іншими словами поточн запас капіт фірми ще не досяг оптим обсягу. Фірма може випустити нові акції і викор-ти залучені кошти для нарощ-ня реальн кап таким чином фірма може профін нові інвест і наростити вел капіт. Якщо q-Тобіна менше 1 то фірма не буде заміщ капітал у зв’язку з його вибуттям.

Модель акселератора. Передумова моделі та алгебраїчна формула моделі акселератора. Слабкі місця моделі акселератора.

Модель акселератора спирається на визначення попиту на інвестиції через відому формулу ,Модель Акселератора:

І = чисті інвестиції + амортизація (Нові інвестиції + старі інвестиції)

Математична модель акселератора: I = a*(Yt –Yt-1) + d*Kt

a – коефіцієнт акселерації, що показує, як змінюються інвестиції в залежності від зміни ВВП на 1 одиницю.

d – норма амортизації

kt - вартість капіталу в поточному періоді => попит на інвестиції залежить від розриву між наявним та бажаним обсягом виробництва та наявним основним капіталом. Оскільки ВВП є не стабільною величиною, то це зумовлює і нестабільність інвестицій, у період пожвавлення економіки інвестиції збільшуються. А в період спаду - зменшуються

13.Модель формування попиту на гроші Баумоля-Тобіна.

Модель Баумоля-Тобіна – модель попиту на гроші, згідно з якою люди визначають розміри необхідної їм суми готівки зіставляючи збитки у вигляді неотриманого банківського відсотку та вартість оцінки економії «часу» від більш рідких відвідувань банку.

Мd = k * Y - h*i ; К= 1/v

Md = YP/ V

Розглянемо три варіанти цієї моделі:

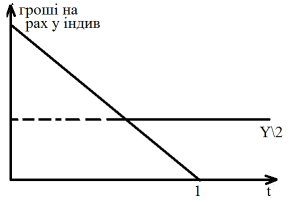

знімаємо на поточному рахунку суму грошей У, і витрачаємо протягом року. це можна зобразити за допомогою наступного графіка:

На початку року сума грошей =У

В кінець року = 0

В сер. року =У/2

2. Другий варіант передбачається тим , що індивід сходив два рази в банк.

Перший раз знімає суму У/2 і витрачає її протягом місяця, і потім знімає ту саму суму і витр. її у наступ 6 міс. =>у індивіда на руках протягом цього року на руках сума грошей змінюється від У/2 до 0 , а в сер. = У/4 графічно це відображається наступним чином:

Індивід ходив у банк три рази, знімаючи суму У/n , яку він витратить різними частинами протягом кожного 1/n періоду.

Протягом року сума грош. Змінюється від У/n до У/n до 0 . середньорічне значення цієї суми складає: У\2n

Оптимальне значення:

N = √ i*Y/ 2*F

Y – дохід, F – грошова оцінка витрат на відвідування банку.

При цьому якщо перетворити формулу , середня сума грошей на руках індивіда: У/2N* = √ YP / 2i ;

При визначені оптимальної кількості відвід. Банку необхідно врах. Суку витрат, що пов’язані зі зберіганням грошей у ліквідній формі

1 – недоотрим %

2.грошова оцінка витрат часу на відвідування банку .

Математично це можна записати наступним чином:

Сукупні витрати = ( i*Y/2N) + ( F*N)

( i*Y/2N) – недоотриманий відсоток;

( F*N) – вартісна оцінка витрат.

Екон суб’єкти визн для себе таке число відвід банку для для яких сук витр будуть мінім.