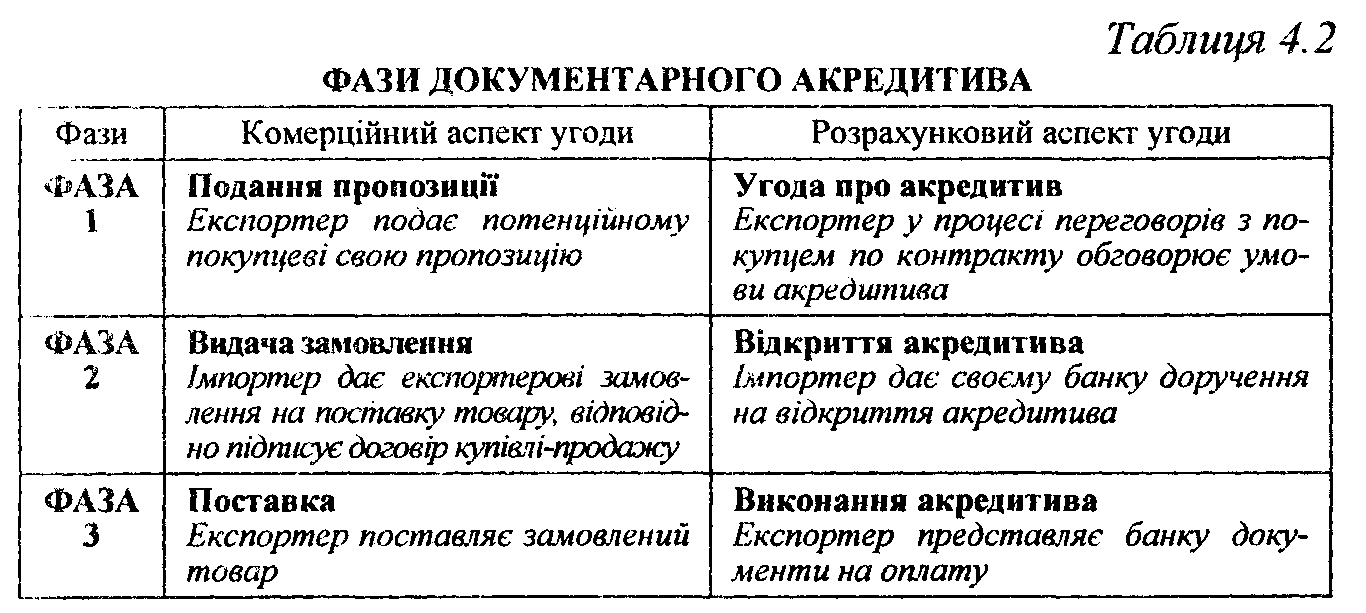

5.Загальна характеристика міжнародного акредитива. Фази і сторони-учасники документарного акредитива

Акредитив являє собою взяте на себе банком на прохання імпортера зобов'язання сплатити певну суму коштів бенефіціарові (експортерові) за умови, що останній надасть, відповідно до вимог акредитива, документи у встановлений часовий відрізок. У торговій угоді між експортером та імпортером банк, таким чином, виступає посередником.

Акредитив є чи не найуніверсальнішим і дієвим інструментом забезпечення платежів. У ділових зв'язках із державами, що контролюють зовнішню торгівлю, застосування акредитива багато в чому є попередньою умовою для здійснення імпортних та експортних операцій.

Поряд із функцією забезпечення платежів акредитив може також виконувати кредитну функцію. Зобов'язання банку покупця здійснити платіж полегшує продавцеві одержання від свого банку кредиту, наприклад, на виробництво товару. За певних обставин акредитив може виступати для банку імпортера також підставою для надання кредиту, наприклад тоді, коли банк при здійсненні акредитивної операції може очікувати, що матиме в своєму розпорядженні документи, які уособлюють власність на товар, тому що товаросупроводжувальні документи засвідчують вимогу на видачу відправленого вантажу. Шляхом передачі документів передається також право на володіння товаром.

Таким чином, можна виділити три основні функції, що виконує документарний акредитив:

Документарний акредитив є однією з форм міжнародних розрахунків — це його головна функція.

Специфіка здійснення розрахунків за допомогою акредитива забезпечує захист від можливих ризиків, що існують у міжнародній торгівлі як продавця, так і покупця.

Документарним акредитивом виконується кредитна функція.

За визначенням Міжнародної торговельної палати, акредитив— це письмове зобов'язання банку-емітента, яке виконується за вимогою і на основі інструкцій клієнта (заявника акредитива):

здійснити оплату бенефіціарові чи на його вимогу третій

особі;

акцептувати та оплатити переказні векселі (тратти), складені на бенефіціара;

уповноважити інший банк виконати оплату, акцептування чи негоціацію таких переказних векселів (тратт).

Він надає значно більші можливості захисту інтересів експортера, ніж інкасо.

Вже в момент висунення пропозиції чи укладення угоди про купівлю-продаж продавець повинен чітко собі уявити, які ризики і вимоги йому потрібно враховувати, стосовно:

надійності та кредитоспроможності покупця;

політичних, економічних та юридичних умов у країні покупця;

власної ліквідності.

Для безперешкодного здійснення акредитивної операції продавець, крім усього іншого, повинен мати точне уявлення про обраний вид акредитива, а також стосовно його конструкції, строку дії, шляху та засобів транспортування, страхового захисту, базису цін.

За способом використання акредитиви поділяються на документарні (товарні) та грошові (циркулярні або фінансові):

документарні (товарні) використовуються для розрахунків за товари та послуги при наданні обумовлених в акредитиві документів;

грошові (циркулярні або фінансові) — це такі акредитиви, виплата за якими не обумовлена наданням документів.

За формою акредитиви поділяються на документарні акредитиви та акредитивні листи.

У більшості країн терміни «документарний акредитив» та «комерційний акредитивний лист» — синоніми. Але, наприклад, у США, Великій Британії та Китаї, а також у закордонних відділеннях найбільших банків Англії та США технологічні процеси та можливості акредитивних листів суттєво відрізняються від запропонованих документарними акредитивами.

Розрахунки у формі акредитивних комерційних листів повинні бути погоджені сторонами у контракті купівлі-продажу.

Особливість акредитивних комерційних листів полягає в тому, що вони направляються не банку в країні продавця, а безпосередньо бенефіціарові. При цьому банк у країні продавця може використовуватися лише як проміжна інстанція. Бенефіціар після відправлення товару та отримання всіх необхідних, передбачених у акредитивному листі, документів може або передати їх банку, обраному на свій розсуд, або направити для сплати безпосередньо банку, який виписав акредитивний лист.

Експортер, який погодився на розрахунки з використанням акредитивних листів, повинен прийняти до уваги, що йому не буде відмовлено в негоціації тратт банком його країни лише в тому випадку, якщо акредитивний лист виписаний солідним (першокласним) банком та його гарантія купити виставлені тратти вважатиметься іншими банками достатньою.

Суб'єктам господарської діяльності України варто погоджуватися на розрахунки за акредитивними листами лише за умови, що акредитивні листи виписуватимуться банками-кореспондентами Національного банку України та іншими першокласними іноземними банками, платоспроможність яких не викликає сумніву, а також з урахуванням того, що така форма розрахунків здійснюватиметься обома сторонами на принципах взаємності. В іншому акредитивні листи відповідають документарним акредитивам.

Банк імпортера (банк-емітент) відкриває акредитив на користь бенефіціара (експортера). Якщо документи бенефіціара відповідають поставленим вимогам, він одержить від банку-емітента кошти (оплату), незалежно від можливостей та бажання імпортера.

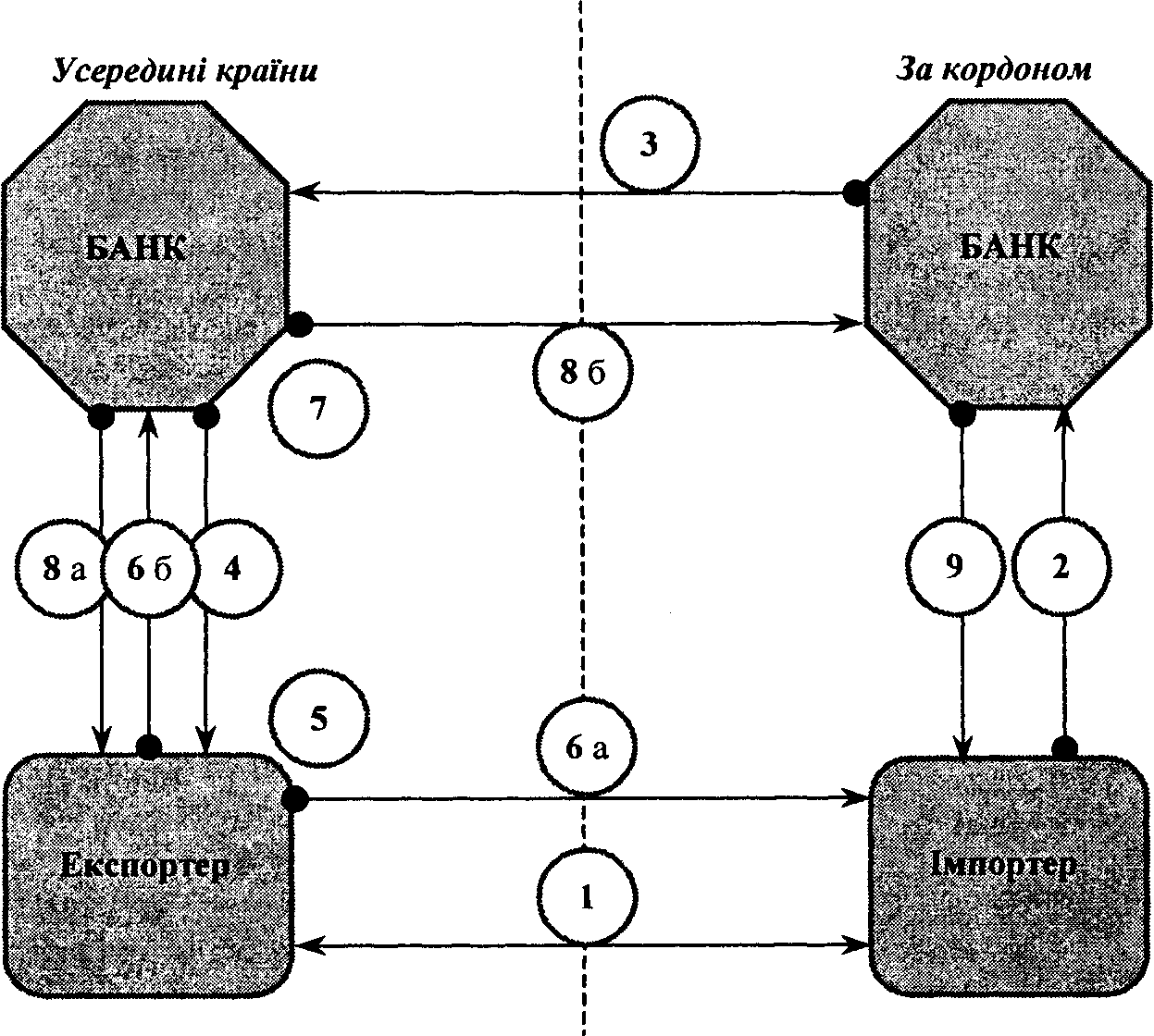

Послідовність дій при оформленні акредитива, схематично наведена на рис. 4.3, передбачає:

1.Укладення договору між покупцем і продавцем.

2.Доручення імпортера своєму банку про відкриття акредитива.

3.Відкриття вітчизняним банком акредитива в іноземному банку.

4.Авізування акредитива бенефіціару-експортеру вітчизняним банком.

5.Перевірка акредитива експортером (відповідність договору, виконання).

6 а. Відправка товару експортером імпортерові.

6 б. Передача експортером документів вітчизняному банку — (авізуючому банку).

7. Перевірка документів вітчизняним банком.

8 а. Виплата вітчизняним банком пред'явнику документа суми, визначеної в документі.

8 б. Передача вітчизняним банком документів іноземному банку і перерахування відповідної суми.

9. Вручення документів іноземним банком імпортеру.

4.3. Схема здійснення документарного акредитива