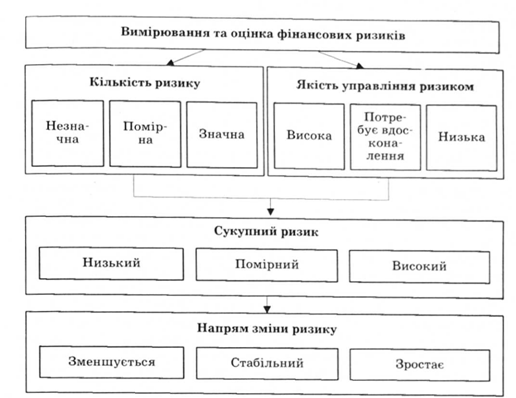

25. Вимірювання і оцінка ризиків за системою оцінки ризиків

Національний банк визначив систему для оцінки кожної категорії ризику. Система оцінки ризиків надає можливість в послідовний спосіб вимірювати ризики і визначати, яких наглядових процедур необхідно вжити. Для шести категорій ризику — кредитного, ризику ліквідності, ризику зміни процентної ставки, ринкового, валютного та операційно-технологічного — наглядовці оцінюють кількість ризику, якість управління ризиком, сукупний ризик і напрям ризику.

Кредитний ризик — це наявний або потенційний ризик для надходжень та капіталу, який виникає через неспроможність сторони виконати умови будь-якої фінансової угоди із банком або в інший спосіб виконати взяті на себе зобов'язання.

Ризик ліквідності характеризується як наявний або потенційний ризик для надходжень та капіталу, який виникає через неспроможність банку виконати свої зобов'язання у належні строки, не зазнавши при цьому неприйнятних втрат. Ризик ліквідності виникає через нездатність управляти незапланованими відпливами коштів, змінами джерел фінансування та виконувати позабалансові зобов'язання.

Ризик зміни процентної ставки — це наявний або потенційний ризик для надходжень або капіталу, який виникає внаслідок несприятливих змін процентних ставок. Цей ризик впливає як на прибутковість банку, так і економічну вартість його активів, зобов'язань та позабалансових інструментів.

Ринковий ризик — це наявний або потенційний ризик для надходжень та капіталу, який виникає через несприятливі коливання вартості цінних паперів та товарів і курси іноземних валют за тими інструментами, які є в торговому портфелі. Цей ризик випливає з маркетмейкерства, дилінгу, прийняття позицій з боргових та пайових цінних паперів, валют, товарів і похідних інструментів (деривативів).

Валютний ризик — це наявний або потенційний ризик для надходжень і капіталу, який виникає через несприятливі коливання курсів іноземних валют та цін на банківські метали. Валютний ризик можна поділити на : Ризик трансакції полягає в тому, що несприятливі коливання курсів іноземних валют впливають на реальну вартість відкритих валютних позицій. Ризик перерахунку з однієї валюти в іншу (трансляційний) полягає в тому, що величина еквівалента валютної позиції у звітності змінюється в результаті змін обмінних курсів, які використовуються для перерахування залишків у іноземних валютах в базову (національну) валюту. Економічний валютний ризик полягає у змінах конкурентоспроможності фінансової установи або її структур на зовнішньому ринку через суттєві зміни обмінних курсів.

Операційно-технологічний ризик — це потенційний ризик для довгострокового існування банківської установи, що виникає через недоліки корпоративного управління, системи внутрішнього контролю або інформаційних технологій і процесів обробки інформації з погляду керованості, універсальності, надійності, контрольованості і безперервності роботи.

Нефінансові ризики:

Ризик репутації — це наявний або потенційний ризик для надходжень та капіталу, який виникає через несприятливе сприйняття іміджу фінансової установи клієнтами, контрагентами, акціонерами (учасниками) або органами нагляду.

Юридичний ризик може спричинити сплату штрафних санкцій та адміністративних стягнень, грошове відшкодування збитків, погіршення репутації, погіршення позицій банку на ринку, звуження можливостей для розвитку і правового забезпечення виконання угод.

Стратегічний ризик — це наявний або потенційний ризик для надходжень та капіталу, який виникає внаслідок неправильних управлінських рішень; неналежної реалізації рішень і неадекватного реагування на зміни в бізнес-середовищі; несумісності стратегічних цілей банку, бізнес-стратегій, розроблених для досягнення цих цілей, ресурсів, задіяних для досягнення цих цілей, якості реалізації цілей банк