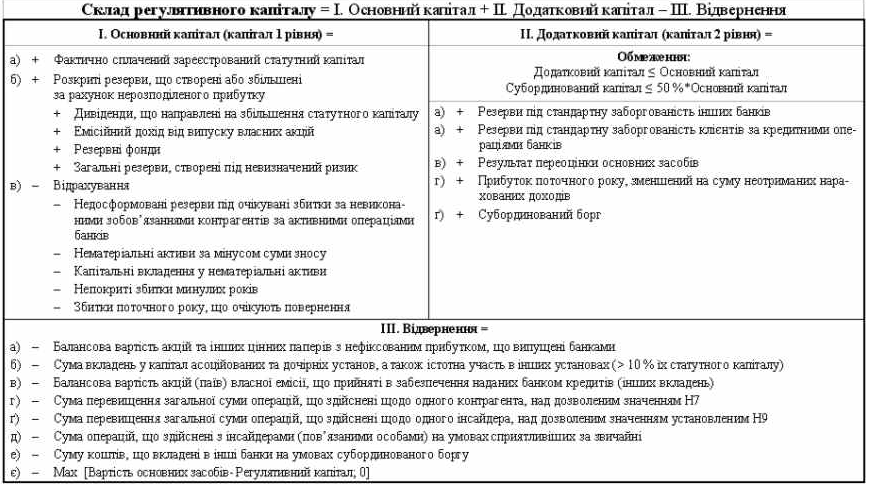

17.Регулятивний капітал та субординований борг

Субординований борг — це звичайні незабезпечені боргові капітальні інструменти, які відповідно до угоди не можуть бути взяті з банку раніше п'яти років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів. При цьому сума субординованого боргу, включеного у капітал, щорічно зменшується на 20 відсотків її первинного протягом п'яти останніх років дії договору.

Кошти, залучені на умовах субординованого боргу, можуть включатися до капіталу банку після отримання дозволу Національного банку в разі їх відповідності таким критеріям:

є незабезпеченими, субординованими і повністю сплаченими;

не можуть бути погашені за ініціативою власника;

можуть вільно брати участь у покритті збитків без пред'явлення банку вимоги щодо припинення торговельних операцій;

дозволяють відстрочення обслуговування зобов'язань щодо сплати відсотків, якщо рівень прибутковості не дозволяє банку здійснити такі виплати.

Сума залучених коштів на умовах субординованого боргу для врахування їх у розрахунок власного капіталу банку повинна бути не меншою 500 тис. грн.

Кошти на умовах субординованого боргу залучаються на строк не менше п’яти років і повинні мати первинний строк погашення не менше п’яти років. Якщо строк погашення боргу не фіксований, то ці кошти сплачуються лише після повідомлення інвестора не раніше, ніж через п’ять років.

Процентна ставка за субординованим боргом не може перевищувати розмір облікової ставки Національного банку України протягом усього періоду дії угоди.

18.Поняття та завдання виїзного інспектування

Інспектування банків полягає у проведенні поточного контролю за діяльністю банків з виїздом на місця на підставі вивчення та аналізу первинної документації та зіставлення її з даними звітності, яка подається до Національного банку

Суб'єктами проведення поточного контролю є Департамент інспектування банків Національного банку України та територіальні управління Національного банку України.

Перевірки здійснюються з метою визначення ризиків, притаманних банку, рівня безпеки і стабільності його операцій, достовірності звітності банку і дотримання банком законодавства України про банки і банківську діяльність, а також нормативно-правових актів Національного банку.

Об'єктами перевірки є: банки, їх філії та інші власні підрозділи банків (у тому числі ті, що розташовані поза межами місцезнаходження головного офісу банку); власники істотної участі в банку; юридичні особи, що здійснюють банківську діяльність без банківської ліцензії.

За результатами інспектування банку складаэться Звіт про інспектування або довідка про перевірку-Док.довільної форми про результати тематичної чи спеціальної інспекційної перевірки,що скл-ся інспекторами та не потребує затвердження.

Звіт про інспектування – Док. Єдиної форми про результ.проведення комплексного інспектування банку, що склад-ся керівником інспекц.групи та обов’язково затв-ся керівником підрозділу інспектування.

Види інспекційних перевірок:

1.Планова інспекційна перевірка — це виїзна перевірка банку, а також окремі інспекційні перевірки філій або інших підрозділів банку, що здійснюються комплексно або з окремих напрямів діяльності відповідно до плану інспекційних перевірок. 1р/рік

Національний банк зобов'язаний повідомляти банк не пізніше ніж за 10 днів до початку цієї перевірки.

2.Рішення про проведення позапланової перевірки банку за наявності обґрунтованих підстав оформлюється у формі розпорядження та підписується Головою Національного банку.

3. Комплексна інспекційна перевірка — виїзна перевірка банку, філій або інших підрозділів банку, у процесі якої перевірці підлягають усі напрями діяльності. Перша комплексна інспекційна перевірка банку здійснюється не раніше ніж через 12 місяців з дня отримання ним банківської ліцензії.

4. Тематична інспекційна перевірка — виїзна перевірка банку,у процесі якої перевірці підлягає окрема сфера діяльності б-ку, його філії або ін..ос.,що охопл-ся наглядовою діяльністюНБУ

5. Спеціальна перевірка – інспекц.перевірка за письмовим зверненням Мін.Внутр.Справ, Служби безпеки, Держ.податкової адмін.. та ін. органів