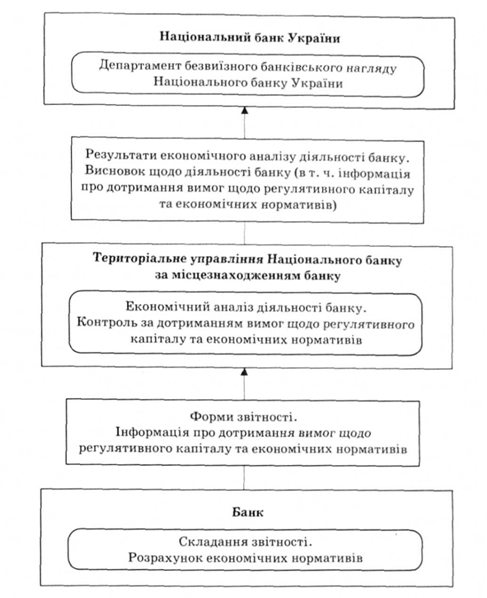

15.Безвиїзний банківський нагляд в Україні та його завдання

Безвиїзний нагляд — форма моніторингу діяльності окремих банків і банківської системи в цілому, і ґрунтується на перевірці виконання банками встановл.значень економ.нормативів та банк.звітності,що над-ся органам нагляду регулярно і дозволяє перевірити інформацію щодо поточн.фін.стану банку, зокрема: - капіт.б-ку, - ліквідну позицію, -рентабельність, - якість активів.

Безвиїзний нагляд полягає в проведенні попереднього контролю за діяльністю банків на підставі даних фінансової та статистичної звітності банків

Суб'єктами проведення попереднього контролю є Департамент безвиїзного банківського нагляду Національного банку України та територіальні управління Національного банку України

Завдання: — установлення контролю з боку Національного банку України за визначеними для банків обмеженнями та вимогами відповідно до розроблених періодичних форм звітності;

— проведення комплексного аналізу звітності банків та їх розрахунків економічних нормативів;

— створення інформаційної бази з метою використання її даних для прогнозування банківської діяльності та планування поточного контролю.

Результати аналізу мають використовуватися під час визначення режиму нагляду за діяльністю банків, прийняття рішень про доцільність здійснення інспекційних перевірок, визначення їх тематики, а також характеру заходів впливу, що застосовуються до банків за поданням структурних підрозділів центрального апарату та територіальних управлінь Національного банку України.

16.Економічні нормативи б.Д та заходи впливу за порушення банківського законодавства

Регулятивний капітал є одним з найважливіших показників діяльності банків, основним призначенням якого є покриття негативних наслідків різноманітних ризиків, які банки беруть на себе в процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банків.

Економічні нормативи — розрахункові величини, згідно з якими здійснюється управління грошовим обігом і банківською діяльністю.

Комерційні банки формують резерви за операціями:

кредитні опер.

опер. з цінними паперами,

дебіторську заборгованість

опер. З простроченими понад 31день та сумнівами до отрим.нарах.доходів за активн.опер.

Кошти, розміщені на кореспонд.рах-х в ін.. банках, які визнані банкрутами або ліквід-ся

нормативи капіталу:

мінімальний розмір регулятивного капіталу(РК) (Н1), (120 млн грн)

адекватність регулятивного капіталу/ платоспроможність (Н2) = РК. / зважені за коефіцієнтами ризику активи (не менше 10%)

співвідношення РК до сукупних активів (Н3); (не менше 9%)

нормативи ліквідності:

миттєва (Н4) = (високолікв.активи/грош.зобов.)*100%,(не менше 20%)

поточна (Н5) = (акт.первин.і вторин.лікв.строком погаш до31дня/ вимоги та зобов.б-ку,терміном погаш.до 31дня), (не менше 40%)

коротко-строкова ліквідність (Н6)= (ліквідні акт. строком погаш. до1року/ короткострокові зобов.з початк.терміном погаш.до 1року) (не менше 60%);

нормативи кредитного ризику:

максимальний розмір кредитного ризику на одного контрагента (Н7)= (сукупна заборг.за кредит.1позичальн./РК), (не більше 25%)

великі кредитні ризики (Н8)= (сукупн.розмір великих кредитів»15%капіт.б-ку / РК), (не більше 800%)

максимальний розмір кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9) = (сук.розмір наданих б-ом позик-гарантій 1 інсайдеру / РК), (не більше 5%)

максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдерам (Н10)= (сук.заборг.за кредит-гараніями усіх інсайдерів/ РК)(не більше 30%);

нормативи інвестування:

інвестування в цінні папери окремо за кожною установою (Н11)= (інвест.на придб.ЦП будь-якої юр.ос./ РК)*100%, (не більше 15%)

загальна сума інвестування (Н12)= (Заг.сума коштів,що інвест-ся б-ом на придоб.ЦП в будь-яких юр.ос. / РК)*100% (не більше 60%);

нормативи загальної довгої та короткої валютної позиції банку:

нормативи загальної валютної позиції Н13= Заг.вал. позиція б-ку/ РК (не більше 30%)

нормативи загальної довгої валютної позиції Н13-1= перевищ. Обсягу вимог над зобов*яз. (не бі. 20%)

нормативи загальної короткої валютної позиції Н13-2= перевищ. Обсягу зобов*яз. над вимогами(не б. 10%) Станом на 2011 рік норматив Н13 вже не діє!

до заходів впливу НБУ належать:

а) письмове застереження щодо припинення порушення

б) скликання загальних зборів учасників, спостережної ради банку, правління (банку для прийняття програми фінансового оздоровлення або плану реорганізації банку;

в) укладення письмової угоди з банком, за якою банк зобов'язується вжити заходів для усунення порушень, поліпшення фінансового стану банку тощо;

ґ) розпорядження щодо встановлення для банку підвищених економічних нормативів;

д) розпорядження щодо підвищення резервів на покриття можливих збитків за кредитами

е) розпорядження щодо обмеження, зупинення чи припинення здійснення окремих видів здійснюваних банком операцій з високим рівнем ризику;

є) розпорядження щодо заборони надавати банкові кредити;

ж) розпорядження щодо накладання штрафів на: керівників банків у розмірі до 100 НМДГ,

банки в розмірі не більше 1% від суми зареєстрованого статутного фонду;

з) розпорядження заборони власнику істотної участі в банку, використовувати право голосу

и) розпорядження щодо тимчасового відсторонення посадової особи банку від посади

і) розпорядження щодо примусової реорганізації банку;

ї) розпорядження щодо призначення тимчасової адміністрації; й) відкликання банківської ліцензії та ініціювання процедури ліквідації банку.