Экономический анализ.

6. Система показателей, характеризующих финансовое состояние и методы их определения.

Фин. состояние предпр-я характер-ся составом и размещ-ем ср-в, структурой их источ-ков, скоростью оборота капитала, способ-тью предп-я погашать свои обязат-ва в срок и в полн. объеме, а также др.факторами. Оценка фин.состояния предпр-я — операция неоднозн. Вместе с тем достоверная и объективная оценка фин.сост-я предпр-я нужна многим польз-лям. Чтобы получить ее на основе первич.док-тов, данных тек.учета, показ-лей бизнес-плана, баланса и др .фин.отчетов, необходимы опред.показа-ли, правила и методика их оценки.

Теория и практика для целей оценки фин.сост- предпр-я выделяет 4 уровня показ-лей.

1. Рентабельность. 2. Рыночная устойчивость. 3. Ликвидность баланса. 4. Платежеспособность.

1. Рентабельность. Показатели этого уровня с разных позиций отражают эффект-ть хоз.деятельности предприятия. Все они базируются на многогранном понятии рентабельности.

П онятие

рентаб-ти вводится форм., кот. позволяет

произвести углубл. толков-е понятия

рентаб-ти с исп-нием различ. кол-ва

факторов разн. вида:

онятие

рентаб-ти вводится форм., кот. позволяет

произвести углубл. толков-е понятия

рентаб-ти с исп-нием различ. кол-ва

факторов разн. вида:

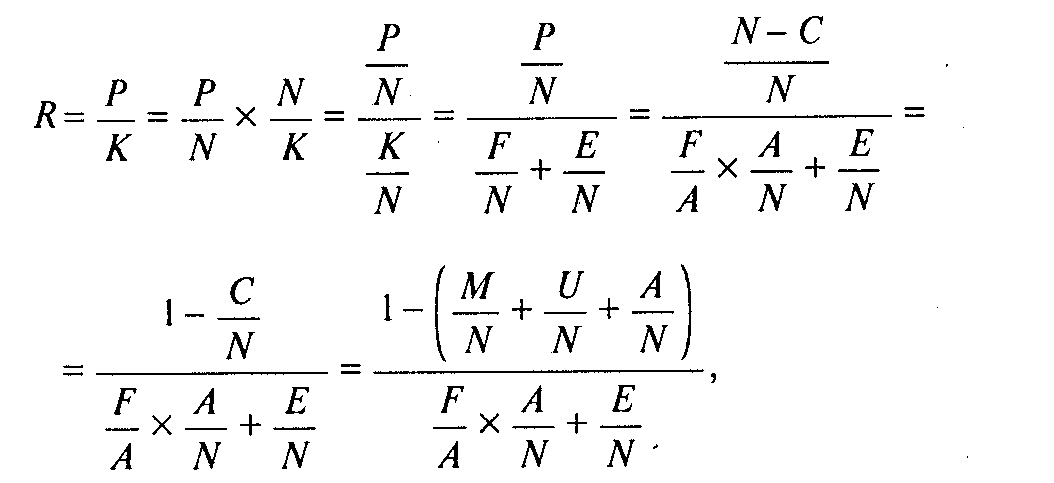

а) 2х абс.факт-в: отнош-е Р— приб. к К— кап-лу;

б) 2х относит. факторов: произв-е P/N –рент-ти по обороту и N/K - фондоотдачи, т. е. реализ-и прод-и на 1 руб., вложен. в капитал предприятия;

в) 3х относ. факторов: рент-ть оборота (прод-и) P/N, фондоемк. продукции (по осн. фондам) F/V и коэф-т закрепления обор.средств, отражающий оборач-ть оборотных средств - E/N,

г) 5ти показ-лей интенсиф-и использ-я ресурсов: M/N — материалоемк-ть; U/N- з/пл.емк-ть; A/N— амортиз.емк-ть; F/А — скор-ть оборач-ти осн.кап-ла; E/N — скор.оборач-ти обор.кап-ла.

2. Коэффициенты финансовой (рыночной) устойчивости.

2.1. Индекс иммобилизованных активов определяется на начало и на конец отчетного периода как отношение величины иммобилизованного капитала к величине собственного капитала.

2.2. Коэф-т автономии = Величина собств.капитала / Величина всего имущества предпр-я

2.3. Коэффициент обеспеченности запасов собственными оборотными средствами определяется на начало и на конец отчетного периода как отношение величины собственного оборотного капитала к величине запасов

2.4. Коэф-т покрытия процентов опред-ся на нач. и на кон. отч. периода как отнош-е суммы величин чист.прибыли предпр-я и платой по %ам к величине оплаты %ов (характеризует, во сколько раз мощность предприятия перекрывает выплачиваемый процент)

2.5. Размер дивидендов на 1 акцию (рассчит-ся только для АО) опред-ся на конец отч. периода как отношение величины чистой прибыли без дивидендов на привилег.акции к количеству обыкновенных акций (чистая прибыль на одну обыкновенную акцию)

3. Оценки ликвидности – базируются на оценках рын.устойчивости.

3.1. Тек.коэф-т ликвидности = Величина оборотн.каптала (мобильн.средств – запасов, деб.зад-ти, ден.ср-в) / Величина краткоср.обязат-в (займов и кредитов).

3.2. Критический коэф-т ликвид-ти (коэф-т промежу.покрытия) опред-я на нач. и на кон. отч.периода как отношение суммы величины деб.зад-ти и ден.средств, в том числе краткоср. ценных бумаг, к величине краткоср. обязат-в (кредитам и займам и кред. задолженности.

3.3. Коэф-т абс.ликв-ти (коэф-т абс.покрытия) опред-ся на нач. и на кон. отч. периода как отношение величины ден. средств, в том числе краткоср. ценных бумаг, к величине краткоср. обязательств, т. е. к краткосрочным кредитам и займам и кред. задолженности:

4. Платежеспособность. Означает возмож-ть погашения им в срок и в полном объеме своих долговых обязат-в. В завис-ти от того, какие обязат-ва предпр-я принимаются в расчет, различают краткосрочную и долгосрочную платежеспособность. Платежеспос-ть предпр-я — важнейш. показ-ль, характер-щий фин. положение предпр-. Оценка платежеспос-ти производится по данным баланса на основе расчета след. показ-лей: -величина собственного оборотного капитала; -соотношение обор. капитала и краткоср. обязат-в (коэф-ты ликв-ти - определяющие квоту обор. средств, т.е. оптим. размер обор. ср-в); - соотнош-е заемного и собст. капитала; -коэф-т долгосрочного привлечения заемн. средств; -коэф-т обеспеч-ти %ов по кредитам; -коэф-т платежной готовности (платежеспособности) и др.

Собств. оборотные средства - это величина, на кот. общая сумма обор. средств обычно превышает сумму краткоср. обязат-в. Смысл показателя в том, что текущ. обязат-ва являются долгами, которые должны быть выплачены в течение одного года, а обор.е средства — это активы, которые представляют наличность, или д.б. превращены в нее, или израсход. в теч. года. По опред-ю тек. обяз-ва д.б. погашены из обор.средств. Если сумма обор. средств оказ-ся больше суммы тек. обяз-в, то разность дает величину собст. обор. средств, предназнач. для продолжения хоз. деят-ти. Именно из величины обор. ср-в осущ-ся покупка товаров, она служит основанием для получ-я кредита и для расширения объема реализ. товарной массы. Недостаток собст. обор. средств может привести к банкротству предпр-я, поэтому изменения величины собст. обор. средств от одного отч. пер. к др. анализируются с большим вниманием. Этот показ-ль опред-ся вычит-ем из общ. величины обор. активов величины краткоср. обязат-в.

Оценка долгосрочной платежеспособ-ти. Возм-ть погашения долгоср. займов хар-ет способ-ть компании функцион-ть длит. период. Целью оценки является раннее выявление признаков банкротства. Анализ позволяет определить это за много лет до кризисной ситуации. Показатель, отражающий платежеспос-ть компании по долгоср. займам, рассчитывается как отношение заемного капитала к собств. Увелич-е доли заемного капитала в стр-ре кап-ла пред-я считается рискованным. Предприятие обязано своевременно уплачивать %ы по кредитам, своевременно погашать полученные кредиты. И это не зависит от уровня прибыли. Чем выше значение коэф-та, тем больше задолж-ть предп-я и ниже оценка уровня долгосрочной платежеспособности. В нашем примере (на конец года).

Фин. устойчивость предпр-я в перспективе целиком зависит от рез-тов текущей деят-ти.

Чтобы сделать адекватные выводы и интерпретировать полученные коэффициенты, необходимо дополнительно сделать следующие сопоставления.

1.Сравнить факт.коэф-ты тек.года с коэф-тами предыд.года, и с отд.коэф-тами за ряд лет.

2. Сравнить фактич.е коэф-ты с нормативами, принятыми предприятием (внешние пользователи финансовых отчетов редко могут провести такое сопоставление).

3. Сравнить коэффициенты с показателями наиболее удачливых конкурентов. Данные можно получить из публикуемых финансовых отчетов.

4. Сравнить фактические коэффициенты с отраслевыми показателями.

5. Сравнить финансовые показатели с нефинансовыми данными (трудовыми, материальными и др.).