1.2 Экономический анализ как область познания.

Экономический анализ позволяет обеспечить выявление экономических закономерностей из фактов экономической действительности. Экономический анализ подразумевает раскладку экономики на раздельные компоненты (экономические категории) и сопряжен:

с изучением экономических процессов в их связи между собой;

с академическим обоснованием бизнес-планов, с объективной оценкой их исполнения;

с раскрытием положительных и негативных факторов и количественным измерением их воздействия;

с выявлением тенденций и соотношений хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

с обобщением передового опыта, с принятием оптимальных управленческих решений.

Экономический анализ представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

Экономический анализ – признанный во всем мире инструмент обоснования хозяйственных решений – широко применяется для оценки финансовой деятельности предприятия современных условиях.

Главная цель аналитической обработки – раскрыть причинную связь и измерить влияние факторов на тот или иной показатель. Аналитическая обработка экономических показателей производится с помощью математических, статистических и других методов. Обобщение результатов анализа производится для оценки деятельности предприятия за отчетный период и выявления причин, как положительных, так и отрицательных, влияющих на общие результаты.

Предмет экономического анализа – хозяйственные процессы компаний, обществ, ассоциаций, социально-экономическая отдача и окончательные финансовые итоги их деятельности, складывающиеся под действием объективных и необъективных факторов, получающие отображение через систему экономической сведений, хозяйственная деятельность компаний, их структурных подразделений, объединений, ассоциаций и эффективность их деятельности, отражаемая в системе показателей плана, учета и отчетности.

Классификация экономического анализа имеет важное значение для правильного понимания его содержания и задач. В основе любой классификации видов экономического анализа лежит классификация функций управления, поскольку экономический анализ является необходимым элементом выполнения каждой функции.

|

Группировочные признаки |

Виды анализа |

|

|

Роль в управлении |

1.управленческий; 2.финансовый |

|

|

Объект управления |

1.функционально-экономический; 2.технико – экономический; 3.социально – экономический; 4.финансово-экономический |

|

|

Пользователи анализа |

1.внутренний; 2.внешний |

|

|

Время анализируемого периода |

1.оперативный; 2.текущий; 3.перспективный (прогнозный) |

|

|

Временя принятия управленческого решения |

1.стратегический; 2.тактический |

|

|

Объем анализа |

1.тематический; 2.по участкам; 3.комплексный анализ |

|

|

Пространственный признак |

1.внутрихозяйственный; 2.межхозяйственный |

|

|

Методика изучения объектов |

1.сравнительный; 2.диагностический; 3.факторный; 4.маржинальный |

|

|

Назначение анализа |

1.выявления резервов увеличения объемов производства; 2.анализ повышения качества продукции; 3.снижения издержек производства и экономии капитальных затрат и др. |

|

|

Способы сравнения данных |

1.сравнение с плановыми показателями; 2.с результатами работы передовых отечественных и развитых зарубежных предприятий; 3.с показателями работы анализируемого объекта за соответствующий предшествующий период |

|

|

Периодичность анализа |

1.периодический; 2.разовый |

|

|

Содержание анализа |

1.полный (или комплексный); 2. тематический (или локальный) |

|

|

Степень охвата анализируемого объекта |

1.сплошной; 2.выборочный |

|

|

Степень механизации или автоматизации работ по экономическому анализу |

1.автоматизированный; 2.механизированный; 3.ручной |

|

Виды анализа по взаимосвязанным объектам управления |

|||

Один из путей повышения эффективности управленческих решений – комплексный подход к изучению объектов управления, учет их взаимосвязей и влияние на конечные результаты хозяйственной деятельности. Это вызывает практическую потребность в соответствующих видах анализа, которые бы обеспечивали одновременное исследование ее взаимосвязанных сторон. Для этого сформировались следующие виды анализа: функционально-экономический (функционально-стоимостный), технико-экономический, социально-экономический и экономико-экологический. Составной их частью, как видно из названия, стал экономический анализ, потому что экономия рабочего времени как рациональное его использование теснейшим образом связана с эффективностью результатов функциональных, технических, социальных и экологических процессов хозяйственной деятельности. Методика названных видов анализа для разных звеньев и уровней управления существенно отличается по полноте и эффективности. Они нуждаются как в совершенствовании, так и – в ряде случаев – в новой разработке в связи с необходимостью ускорения социально-экономического развития страны. Рассмотрим характерные особенности перечисленных видов анализа. |

|||

А). Функционально-экономический анализ |

Непосредственным объектом его выступают функции (потребительские свойства) изделий и процессов, т.е. потребительная стоимость (ПС) и затраты живого и овеществленного труда (стоимость) на создание этих функций, а непосредственным предметом – причинно-следственные связи между потребительной стоимостью и стоимостью конкретных продуктов труда (изделий и процессов). Основная цель ФЭА – нахождение оптимального соотношения между их потребительной стоимостью и стоимостью. Она достигается следующими путями: потребительная стоимость изделий повышается, а затраты живого и овеществленного труда на ее создание снижаются; потребительная стоимость возрастает, а затраты на нее не изменяются; потребительная стоимость увеличивается быстрее, чем затраты на нее; потребительная стоимость не изменяется, а затраты на нее снижаются; потребительная стоимость снижается до функционально допустимого уровня медленнее, чем снижаются затраты. В ФЭА объединены два его вида: функциональный и экономический. Присущие им характерные признаки (черты) нашли отражение и в ФЭА. Так, функциональный подход позволяет исследовать состав функций изделий или процессов: главные, основные, вспомогательные, ненужные (в том числе вредные); их структуру по значимости обеспечения главной функции; возможности обеспечения главной функции; возможности ликвидации ненужных функций, сокращения или объединения вспомогательных; необходимость введения новых функций для подъема уровня главной функции. Экономический подход дает возможность находить источники экономии живого и общественного труда на создание потребительных стоимостей посредством изучения формирования затрат по отдельным функциям. Объединение этих подходов в ФЭА как системе порождает новое интегрированное эффективное их свойство. Например, благодаря этому одновременно решаются взаимно исключающие, на первый взгляд, задачи: повышение качества продукции и снижение затрат на ее выпуск. Методика ФЭА включает семь этапов, или стадий его проведения. Так, на первом – подготовительном – выбирается объект анализа, определяются его цели, составляется рабочий план, оформляется решение о проведении анализа. На втором этапе – информационном – собирается и систематизируется информация об объекте и его аналогах, изучаются технические и стоимостные характеристики объекта, патентная информация и рационализаторские предложения. На третьем этапе – аналитическом – формулируются и группируются функции (главные, основные, вспомогательные, ненужные), оценивается их значимость, определяются затраты по функциям и их удельный вес по сумме затрат на главную функцию, выделяются дорогостоящие функции или функциональные зоны объекта, составляются задачи по совершенствованию объекта (изделия или процесса). На четвертом этапе – творческом – вырабатываются предложения по решению задач, сформулированных на предыдущем этапе, ликвидируются ненужные функции, совмещения, упрощения или отдельные вспомогательные и даже основные функции (без снижения потребительной стоимости объекта), сокращаются затраты на некоторые функции и объект в целом. На этом этапе широко применяются методы активизации коллективного труда. На пятом этапе – исследовательском – ведутся обсуждения, исследование, комплексная оценка и отбор выработанных на творческом этапе предложений, оформляются лучшие их варианты для реализации. На шестом этапе – рекомендательном – принимается окончательное решение после рассмотрения органами ФЭА заключений служб по отобранным на предыдущем этапе предложениям, обсуждаются и оформляются рекомендации по результатам ФЭА и подготавливается план (график) их внедрения. На седьмом этапе – заключительном – утверждается проект плана-графика внедрения рекомендаций, ведутся работы по его выполнению. Практика применения ФЭА в промышленности показала, что наиболее высокую эффективность он дает на предпроектной стадии. На остальных стадиях его эффективность меньше, но выше по сравнению с технико-экономическим анализом. Вопросы использования методики ФЭА рассмотрены в специальной главе. |

Б) Технико-экономический анализ (ТЭА) |

Его объектом служат технические (точнее, натуральные) процессы создания потребительных стоимостей с заданными функциями и связанные с этими процессами затраты живого и овеществленного труда, а непосредственным его предметом – причинно-следственные связи технико-экономических процессов, формирующих соответственные результаты. Основная цель ТЭА выражается в изыскании оптимальных форм и способов создания заданных потребительных стоимостей с наименьшими затратами живого и овеществленного труда. Это достижение обеспечивается соответствующими методиками технико-экономического анализа, которые представляют собой не простое соединение технического и экономического видов анализа, а причинно-следственные связи, выражающие влияние технических или натуральных процессов на экономические результаты. Например, они позволяют определить влияние внедрения в производство новых материалов, оборудования, технологии на себестоимость изготавливаемых изделий, производительность труда, прибыль. Методики включают соответствующие факторные системы и методы или приемы измерения влияния факторов. В них все шире применяются экономико-математические методы наряду с традиционным прямым аналитическим расчетом. Если ФЭА изучает сущность и содержание объекта (т.е. функции и его стоимость), то ТЭА – форму и способы создания объекта как носителя функций и затраты живого и овеществленного труда на осуществление этих способов. Это обусловливает и объясняет тесную связь этих видов анализа, целесообразность их совместного логически-последовательного использования при решении соответствующих задач повышения эффективности производства, его интенсификации, совершенствования системы управления хозяйственной деятельностью на разных уровнях. |

В). Социально-экономический анализ (СЭА) |

Его объектом являются социальные процессы хозяйственной деятельности и связанные с ними затраты и экономия живого и овеществленного труда, а непосредственным предметом – причинно-следственные связи, определяющие результаты социально-экономического развития трудового коллектива. Основная цель СЭА – изыскание резервов ускорения социально-экономического развития и содействие повышению экономической эффективности управления социальной сферой. Эта цель достигается посредством совместного изучения социальных и экономических процессов. Так, строительство жилья, детских дошкольных учреждений, детских оздоровительных лагерей, санаториев-профилакториев, домов и баз отдыха и т.п. и справедливое обеспечение ими работников своего коллектива требует трудовых и материальных затрат, источником которых служит прибыль от производственно-экономической деятельности данного коллектива. Увеличение затрат на улучшение условий труда, отдыха, быта, сохранение здоровья и духовного роста, с одной стороны, положительно влияет на экономические показатели, в частности на рост производительности труда, качество продукции, снижение ее себестоимости и увеличение прибыли. С другой стороны, увеличение этих расходов сокращает долю прибыли, идущую на реконструкцию и обновление производства, отстранение которого отрицательно сказывается на тех же экономических показателях. Экономия на социальных расходах, вызывающая отставание социальной сферы от производственной, ведет к ухудшению экономических показателей. Повышается текучесть кадров, снижаются производительность труда и качество продукции, ее себестоимость. Кроме того, неудовлетворенность условиями работы, отдыха или другими элементами социальной сферы порождает недовольство, снижает общественную активность трудящихся и в конечном счете ведет к замедлению социально-экономического развития нашего общества, достижения его коммунистических целей. Поэтому СЭА играет большую роль в обосновании оптимального плана, социально-экономического подъема его выполнения и выявления внутрихозяйственных резервов ускорения социально-экономического роста коллектива. Для полного выполнения этой роли необходимы совершенные методики СЭА, отвечающие требованиям стратегического курса на ускорение социально-экономического развития страны. В них должны найти отражение на только социально-экономические и экономико-социальные связи, но и взаимные связи с технико-экономическими, функционально-экономическими и экономико-экологическими процессами хозяйственной деятельности. |

Г). Экономико-экологический анализ (ЭЭКА) |

Объект ЭЭКА – экологические и экономические процессы, связанные с сохранением или улучшением взаимоотношений природы и общества с затратами овеществленного и живого труда на улучшение или сохранение баланса отношений человека и природы. Непосредственным предметом ЭЭКА являются причинно-следственные связи, определяющие результаты взаимодействия экономических и экологических процессов и изменения результатов за рассматриваемый период. Цель ЭЭКА – сохранение нормального состояния взаимоотношений природы и человека или его улучшение с минимальными затратами материальных и трудовых ресурсов (в денежной форме). Объединение всех видов анализа, различающихся объектами, создает систему комплексного анализа хозяйственной деятельности как составной части общего объекта управления. |

Виды анализа по уровням и масштабам управления |

На совершенствование комплексного анализа существенно влияют уровни и масштабы управления хозяйственной деятельностью. Для отражения их специфики выделяются виды анализа: внутрихозяйственный, включающий анализ работы объединений, акционерных обществ, фирм, предприятий, цехов, участков, бригад или научно-исследовательских институтов и лабораторий, организаций и учреждений непроизводственной сферы; отраслевой, изучающий хозяйственную деятельность отрасли и подотраслей; региональный, исследующий функционирование комплекса отраслей, находящихся в одном регионе; народнохозяйственный, изучающий хозяйственную деятельность страны. Основная особенность данного признака деления анализа по уровням и масштабам управления заключается в том, что эти виды анализа включают ранее рассмотренные виды по системам и объектам управления. На любом уровне управления в составе анализа хозяйственной деятельности должны проводиться оперативный, текущий и перспективный виды анализа, а внутри них – технический, экономический, социальный, экологический, каждый в отдельности или объединенные по два-три вида вместе. Объектами видов анализа по уровням управления служат рассмотренные составные части хозяйственной деятельности, в большей или меньшей степени присущие и выраженные на соответствующем уровне. На низших уровнях они более детализированы и дифференцированы по разным звеньям, а на высших – более синтезированы, обобщены. Аналогично характеризируются их предметы, цели и задачи, но с учетом специфики труда звеньев на соответствующем уровне управления. |

1. Экономический анализ по отраслевому признаку |

Предметом отраслевого анализа, например, являются причинно-следственные связи, формирующие результаты работы отрасли, а целью – содействие успешному решению отраслевых задач, в первую очередь основной задачи – наиболее полному удовлетворению потребностей страны в высококачественной продукции данной отрасли с наименьшими затратами материальных и трудовых ресурсов. |

2. Экономический анализ по региональному признаку |

Предметом регионального анализа в отличие от отраслевого выступают причинно-следственные связи, формирующие совокупные результаты деятельности нескольких отраслей, расположенных в одном регионе. Основная цель такого анализа – содействие успешному функционированию конкретного региона. |

3. Экономический анализ народнохозяйственного комплекса |

Аналогичные характеристики имеет и народнохозяйственный анализ, объектом которого выступает хозяйственная деятельность всех отраслей народного хозяйства нашей страны. Существуют и другие виды анализа. Одни из них получили название по преимущественно применяемому методу исследования, другие – по названию части объекта анализа, третьи – по целевому назначению или основному направлению анализа. Так, по широкому и углубленному применению метода сравнения анализ стал именоваться сравнительным, межхозяйственным, межзаводским. По специальному изучению такой составной части экономического объекта управления, как финансы, анализ называется финансовым. Относительно времени протекания хозяйственных процессов выделяют предварительный, т.е. до их совершения, и последующий анализ, т.е. после их совершения. Знание сущности, содержания и особенностей рассмотренных видов анализа в приведенной классификации, овладение их методиками при изучении отраслевых курсов анализа и применение в практике управления хозяйственной деятельностью на разных уровнях и в разных звеньях будут способствовать ускорению и углублению интенсификации производства, повышению его эффективности. |

Основные задачи экономического анализа:

Повышение научно-экономической обоснованности бизнес-планов и нормативов в процессе их разработки (реализуется в ходе осуществления ретроспективного анализа хозяйственной деятельности).

Объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов по количеству, качеству и ассортименту продукции, работ, услуг реализуется по данным учета и отчетности.

Определение экономической эффективности использования трудовых, материальных и финансовых ресурсов определяется экономическая эффективность использования трудовых, материальных и финансовых ресурсов, использования средств и предметов труда. Анализ использования материальных, трудовых и финансовых ресурсов непосредственно увязывается с анализом использования природных богатств, со строгим соблюдением определенных экологических требований.

Контроль за осуществлением требований коммерческого расчета и оценка конечных финансовых результатов. Весь цикл производственной деятельности и конечные финансовые результаты зависят прежде всего от соблюдения принципов коммерческого расчета.

Выявление и измерение внутренних резервов (на всех стадиях производственного процесса). Резервы могут быть выявлены путем сравнительного изучения выполнения плана внутренними подразделениями предприятия.

Испытание оптимальности управленческих решений (на всех ступенях иерархической лестницы).

В наиболее общем случае процесс прикладного экономического анализа включает следующие этапы и процедуры:

определение проблемы и целей анализа, в том числе определение потребностей в выполнении анализа, определение проблемы и формулирование целей анализа;

разработка планов проведения анализа, в том числе выбор методов анализа, определение типа требуемой информации и источников ее получения, определение методов сбора необходимых данных, разработка или выбор форм для сбора и предоставления данных, разработка выборочного плана и определение объемов выборок;

реализация плана выполнения анализа, в том числе сбор необходимых данных и анализ данных;

интерпретация результатов анализа и представление пользователям: подготовка и презентация заключительного отчета перед заинтересованным лицом, принимающим решение на основе результатов анализа.

Способность предприятия успешно функционировать и развиваться состоит в сохранении равновесия своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянном поддержании своей платежеспособности и инвестиционной привлекательности в границах допустимого уровня риска. Каждое предприятие сталкивается с постоянно меняющейся ситуацией и все время должно решать те или иные проблемы. В целях организации надежного финансового управления очень важно разбираться в положении дел на предприятии, иметь информацию о его рынках, клиентах, поставщиках, конкурентах, качестве его продукции, о путях достижения текущих и перспективных целей и т. д.

В решении всех этих вопросов, в деле координации работы предприятия и контроля над его деятельностью исключительное значение имеет финансово-экономический анализ деятельности предприятия. На его основе, в частности, определяют основные направления финансовой политики предприятия. Общий финансово-экономический анализ хозяйственной деятельности предприятия состоит из двух тесно взаимосвязанных разделов – финансового анализа (внешнего) и управленческого анализа (внутрифирменного).

Для обоснования данных суждений рассмотрим понятие экономического анализа, определим его основные составляющие и место финансово-экономического анализа в системе экономического анализа.

Анализ (слово имеет греческое происхождение) означает познавательную процедуру мысленного или реального расчленения объекта или явления на части. В зависимости от характера исследуемого объекта, сложности его структуры, уровня абстракции используемых в процессе познания подходов и практических способов их реализации анализ выступает в различных формах.

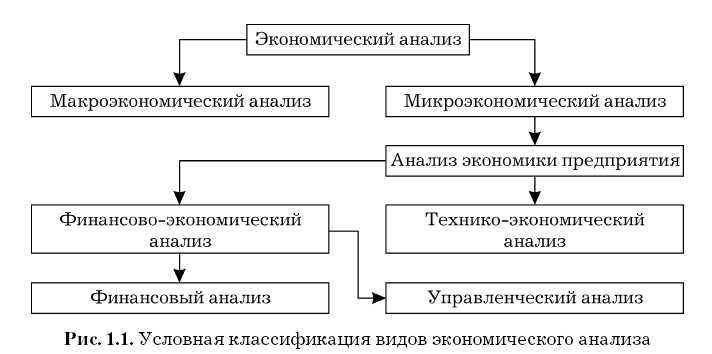

Экономический анализ как одна из разновидностей анализа вообще представляет собой систематизированную совокупность аналитических процедур, имеющих целью получение заключений, выводов и рекомендаций экономического характера в отношении некоторого объекта. Под экономическим анализом можно понимать анализ в экономике как совокупности отношений, возникающих в процессе производства, обмена, распределения и потребления благ. Тогда следует выделить макроэкономический и микроэкономический анализы в соответствии с тем, что макроэкономика исследует функционирование национальных экономических систем и, в частности, такие объекты, как государственный бюджет, национальный продукт, общий уровень цен и др., а микроэкономика – деятельность отдельных предприятий и такие объекты, как механизм функционирования, конкурентоспособность, цены отдельных ресурсов, издержки и прочее.

Микроэкономический анализ является по сути анализом экономики предприятия, если считать, что ядром микроэкономики является оценка поведения фирмы как основной экономической ячейки любой национальной экономики. Тогда анализ экономики предприятия – это анализ в системе управления деятельностью предприятия. Для последующей градации в качестве критериального можно выбрать признак денежного измерителя. В соответствии с этим признаком анализ экономики предприятия целесообразно подразделить на технико-экономический анализ (критерии и показатели не обязательно в стоимостной оценке) и анализ финансово-хозяйственной деятельности предприятия (доминанта денежного измерителя в конструировании ключевых критериев и показателей).

Есть ли различие между хозяйством и экономикой? «Экономика» в переводе с греческого означает «законы хозяйства», так как «ойкос» – это хозяйство, а «номос» – закон. По существу, финансово-хозяйственная деятельность – это и есть финансово-экономическая деятельность. Отсюда вытекает правомерность применения термина финансово-экономический анализ взамен термина анализ финансово-хозяйственной деятельности предприятия. Последний может быть подразделен на два вида: финансовый и управленческий (рис. 1.1).

Технико-экономический анализ проводится для оценки влияния техники, технологии и организации производства на эффективность деятельности хозяйствующего субъекта. Для выявления этого влияния, обоснования методов управления обобщающими стоимостными показателями и для более полного вскрытия резервов производства привлекают технико-производственные показатели, характеризующие использование техники и материалов, рабочего времени, качество продукции и сырья. Эти показатели строятся применительно к техническим особенностям разных видов оборудования, этапам производственного процесса, технологическим свойствам материалов и готовых изделий. Чаще всего они не поддаются обобщению по предприятию в целом. Поэтому этот вид анализа проводится по отдельным цехам и производственным участкам, подвергает критическому рассмотрению конструкции изделий, технологию их изготовления и другие технические вопросы. Затем результаты анализа обобщаются по предприятию в целом.

При правильной организации аналитической работы материалы технико-экономического анализа деятельности отдельных производственных участков должны быть увязаны с данными финансово-экономического анализа и использованы для оценки хозяйственной деятельности всего предприятия в целом и определения его резервов, а также для измерения влияния отдельных структурных подразделений на конечные результаты деятельности всего анализируемого объекта (цеха, предприятия, корпоративной структуры).

Финансово-экономический анализ охватывает все стороны деятельности предприятия, начиная с выяснения достаточности собственного капитала до оценки деятельности и общей оценки финансового состояния предприятия. При этом определяется влияние всех проводимых хозяйственных операций, раскрывается механизм формирования финансовых показателей, отражающих степень использования материальных и трудовых ресурсов, эффективность инвестиций. В зависимости от цели финансово-экономического анализа его программа может быть расширена или сужена и внимание сосредоточено на том или другом конкретном направлении.

Так, во многих случаях приходится ограничиваться только изучением финансовой деятельности, без определения влияния на нее основных факторов производства и использования производственных ресурсов. Анализ, проводимый по такой более узкой программе, в специальной литературе получил название финансового анализа.

В настоящее время экономический аспект анализа часто увязывают с анализом издержек производства и называют управленческим. В этом случае особенностью оценки результатов деятельности любого производственного звена становится не только анализ использования отдельных видов ресурсов, но и их взаимосвязанный анализ, позволяющий выявить, при каком соотношении факторов производства можно добиться наилучшего результата, т. е. максимизировать прибыль.

Финансовый анализ можно определить как совокупность аналитических процедур, основывающихся на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала фирмы, а также для принятия управленческих решений.

К основным особенностям финансового анализа относятся:

1) обеспечение общей характеристики имущественного и финансового состояния предприятия;

2) приоритетность оценок: (а) платежеспособности, (б) финансовой устойчивости и (в) рентабельности;

3) базирование на общедоступной информации;

4) информационное обеспечение решений тактического и стратегического характера;

5) доступность результатов анализа для любых пользователей;

6) возможность унификации состава и содержания счетно-аналитических процедур;

7) способность выражать доминанту денежного измерителя в системе критериев;

8) высокий уровень достоверности и варьирования итогов анализа (в пределах достоверности данных публичной отчетности).

Основная цель финансового анализа – повышение эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения.

Для достижения этой цели проводятся:

• оценка результатов работы за прошедшие периоды;

• разработка процедур оперативного контроля над производственной деятельностью;

• выработка мер по предупреждению негативных явлений в деятельности предприятия;

• вскрытие резервов повышения результативности деятельности и разработка обоснованных планов и нормативов.

Задачами финансового анализа являются:

1) определение ликвидности, финансовой устойчивости, рентабельности деятельности предприятия;

2) оценка имущественного положения предприятия;

3) установление положения хозяйствующего субъекта на рынке и количественное измерение его конкурентоспособности;

4) оценка степени выполнения плановых финансовых мероприятий, программ, плана и др.;

5) оценка мер, разработанных для ликвидации выявленных недостатков и повышения отдачи финансовых ресурсов.

Содержательная сторона финансового анализа включает следующие элементы (процедуры):

1) постановка и уяснение конкретных задач анализа;

2) установление причинно-следственных связей;

3) определение показателей и методов их оценки;

4) выявление и оценка факторов, влияющих на результаты деятельности, отбор наиболее существенных факторов;

5) выработка путей устранения влияния отрицательных факторов и стимулирования положительных.

Разделение финансово-экономического анализа на финансовый и управленческий анализы обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Это же и порождает деление анализа на внешний и внутренний.

Такое разделение анализа для самого предприятия является несколько условным, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа, и наоборот. В интересах дела оба вида анализа подпитывают один другого основной информацией.

Предметом изучения финансового анализа являются финансовые ресурсы и их потоки. Финансовый анализ реализуется путем получения основных (наиболее информативных) показателей, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре пассивов и активов, в расчетах с кредиторами и дебиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или отдаленную перспективу, т. е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т. е. конкретных пользователей финансовой информации.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т. е. анализа, проводимого за пределами предприятия заинтересованными контрагентами, собственниками или государственными органами. Внешние пользователи могут иметь прямой или косвенный финансовый интерес к результатам деятельности предприятия: инвесторы, кредиторы, поставщики, покупатели и клиенты имеют прямой интерес; госорганы, внебюджетные фонды, налоговые органы, инвестиционные фонды, фондовые биржи и внешний аудит – непрямой интерес.

В процессе этого анализа оценивают рентабельность предприятия, интенсивность использования им капитала, финансовую устойчивость и финансовое положение в целом. На этой основе определяют, как складываются взаимоотношения предприятия с акционерами, кредиторами, налоговыми органами, выявляют, каково его положение в отрасли и национальной экономике. На основе полученных данных пользователи делают выводы о направлениях своей деятельности по отношению к предприятию. Однако анализ на основе только отчетных данных содержит весьма ограниченную часть информации о деятельности предприятия и не позволяет раскрыть всех сторон деятельности предприятия.

Финансовый анализ использует в качестве источника информации, кроме финансовой отчетности, также и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию и прочее, благодаря чему имеется возможность реально оценить состояние дел на предприятии. Этот анализ используют в первую очередь администрация (собственники и управленческий персонал), менеджеры, руководители структурных подразделений, внутренний аудит.

Финансовый анализ может выполняться на основании исходной отчетности или аналитического баланса-нетто, что значительно упрощает процедуру анализа. Существуют различные трактовки понятия «аналитический баланс», тем не менее в любом случае его предназначение достаточно очевидно – представить баланс в более пригодной для анализа и реальной с позиции оценки форме.

Построение аналитического баланса фактически преследует две цели: повысить реальность учетных оценок имущества в целом и отдельных его компонентов, представить баланс в форме, облегчающей расчет основных аналитических коэффициентов. Первая цель достигается проведением дополнительной очистки баланса от имеющихся в нем регулятивов. Вторая цель решается построением уплотненного (свернутого) баланса путем агрегирования некоторых однородных по составу элементов балансовых статей и их перекомпоновки. Тем самым может быть резко сокращено число статей баланса, повышена его наглядность.

Разделение финансово-экономического анализа на финансовый и управленческий вызвано также условиями деятельности предприятия в современной рыночной экономике. Для того чтобы стабилизировать свое положение в рыночной среде, упрочить свои конкурентные позиции, предприятие должно выработать гибкую стратегию и тактику хозяйственного поведения.

Чтобы выводы внешнего финансового анализа обладали высокой степенью достоверности, публичная отчетность должна достаточно полно характеризовать финансовые результаты и финансовое состояние предприятия. Этим требованиям удовлетворяет современная бухгалтерская отчетность. Финансовый анализ по данным бухгалтерской отчетности называют также классическим способом анализа.

В рамках управленческого анализа происходит углубление выводов и оценок финансового анализа за счет использования аналитических данных управленческого учета. Развернутый управленческий анализ называют также комплексным управленческим анализом, в рамках которого производится управленческая оценка эффективности хозяйственной деятельности предприятия.

Операционный анализ является важнейшей составной частью управленческого анализа, имеет непосредственное отношение к финансово-экономическому анализу и более подробно будет рассмотрен в седьмой главе данного учебного пособия. Операционный анализ использует весь комплекс экономической информации, имеющейся на предприятии, благодаря чему имеется возможность реально оценить состояние дел на предприятии.

При анализе можно получить из первых источников информацию о формировании прибыли по всем видам деятельности; о структуре себестоимости не только всей продукции предприятия, выпущенной и реализованной за отчетный период, но и отдельных ее видов; о размерах изменения выручки от реализации за счет изменения количества выпущенной продукции и изменения цен; о размерах и причинах изменений отдельных видов затрат и т. п. Эти данные, как и результаты финансово-экономического анализа в целом, имеют решающее значение в выработке управленческого решения.

Финансово-экономический анализ, занимая промежуточное положение между обработкой данных и принятием решения, оказывает непосредственное влияние на качество принимаемых управленческих решений. Подготовка и принятие решений требуют содержательного анализа, который указывает пути реализации решения, а выбор методов и средств их реализации во многом зависит от результата анализа. Анализ представляет собой содержательную сторону процесса управления организацией. Он является инструментом подготовки управленческого решения.

Говоря о роли финансово-экономического анализа в управлении организацией, следует отметить, что этот вид анализа:

1) позволяет установить основные закономерности развития предприятия, выявить внутренние и внешние факторы, стабильный или случайный характер отклонений и является инструментом обоснованного планирования;

2) способствует лучшему использованию ресурсов, выявляя неиспользованные возможности, указывая направления поиска резервов и пути их реализации;

3) способствует воспитанию коллектива организации в духе бережливости и экономии;

4) воздействует на совершенствование механизма самоокупаемости предприятия, а также самой системы управления, вскрывая ее недостатки, указывая пути лучшей организации управления.

Финансово-экономический анализ способствует выявлению связей между отдельными объектами управления, правильному обоснованию цели и отбору эффективного варианта решения. В процессе принятия решения анализ уменьшает неопределенность исходной ситуации и риск, связанный с выбором правильного решения.

В процессе выработки решений можно выделить четыре основные фазы.

1. Изучение исходного положения, сбор и передача информации о фактическом состоянии объекта управления. Это важный аспект аналитической работы органов управления, позволяющий определить современные и будущие условия, в которых находится объект управления, и сравнить их с общими целями, для того чтобы сформулировать основные проблемы решений.

2. Обработка информации, подготовка и принятие решений. В этой фазе производятся всесторонняя обработка информации, сопоставление, выяснение причин, разрабатываются возможные альтернативы вариантов, определяются критерии.

Здесь осуществляются разработка проектов, их технико-экономическое обоснование, определение общих целей и задач при учете имеющихся ресурсов. Задачей финансово-экономического анализа на данном этапе является выбор лучшего варианта.

3. Организация и осуществление решений, выдача команд объекту управления для устранения выявленных отклонений.

4. Расчет и контроль осуществления решений. На этом этапе анализируется фактическая эффективность решений. Одним из важнейших видов решений является план, а финансово-экономический анализ выступает инструментом обоснования планов, выбора вариантов, оценки степени их выполнения и факторов, повлиявших на отклонение от плана.

Итак, финансово-экономический анализ является важным элементом и одновременно функцией управления.