1.3 Финансово-экономический анализ в системе финансового управления предприятием

Система (слово греческого происхождения) – это множество элементов, находящихся в отношениях и связях друг с другом и образующих некую целостность. Определяющим критерием системы является возможность достижения целей, которые не могут быть достигнуты ее элементами по отдельности.

Системе управления, безусловно, присуща целенаправленность. Управление в целом представляет собой целенаправленное воздействие субъекта на объект с помощью определенных методов и приемов. Функции управления соответствуют отдельным его этапам:

Анализ – Планирование – Организация – Учет – Контроль – Регулирование – Анализ.

Функции эти взаимосвязаны, т. е. образуют систему. Кроме того, они представляют собой кругооборот или замкнутый через анализ и бесконечно повторяющийся цикл. Отсюда видны важность и значимость анализа для управления в целом.

Основной целью системы управления является обеспечение условий, необходимых для реализации поставленных целей, а среди них решающее место отводится экономическим методам целенаправленного воздействия на объект управления.

В системе управления выделяются управляющая и управляемая системы: под управляющей системой понимается совокупность органов, средств, инструментов и методов управления; под управляемой – чаще всего понимают производственный процесс. Управляющая и управляемая системы взаимосвязаны и представляют собой замкнутый контур управления. Управление можно рассматривать как процесс воздействия органов управления на материальное производство с использованием определенных методов.

Управление, представляя собой информационный процесс, как правило, остается неизменным по структуре операций. К ним относятся: получение, обработка, хранение информации, выработка управляющего решения, передача управляющего воздействия на объект, контроль исполнения, анализ результатов воздействия принятого решения.

Финансовое управление (финансовый менеджмент) является специфической частью общего управления предприятием.

АХД основывается на управленческом и финансовом анализе предприятия. Управленческий анализ включает в свою систему производственный и финансовый анализ, без которого руководство предприятия не может осуществлять свою финансовую стратегию.

Субъектами управленческого анализа являются только руководство и привлекаемые им аудиторы и консультанты. Информационной базой управленческого анализа является вся система информации о деятельности предприятия – о технической подготовке производства, нормативная и плановая информация, хозяйственный учет, в том числе данные оперативного, бухгалтерского и статистического учета, внешняя публичная финансовая и вся система внутрихозяйственной отчетности, прочие виды информации, в том числе опросы специалистов, информация производственных совещаний, пресса.

Особенностями управленческого анализа являются:

ориентация результатов анализа на цели и интересы руководства предприятия;

использование всех источников информации для анализа;

отсутствие регламентации анализа со стороны государственных органов;

комплексность анализа, изучение всех сторон деятельности предприятия;

интеграция учета, анализа, планирования и принятия решений;

максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Финансовый анализ является частью общего полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов:

финансовый анализ;

управленческий анализ.

Финансовый менеджмент можно определить как систему принципов и методов воздействия субъекта на объект, в целях повышения благосостояния собственников.

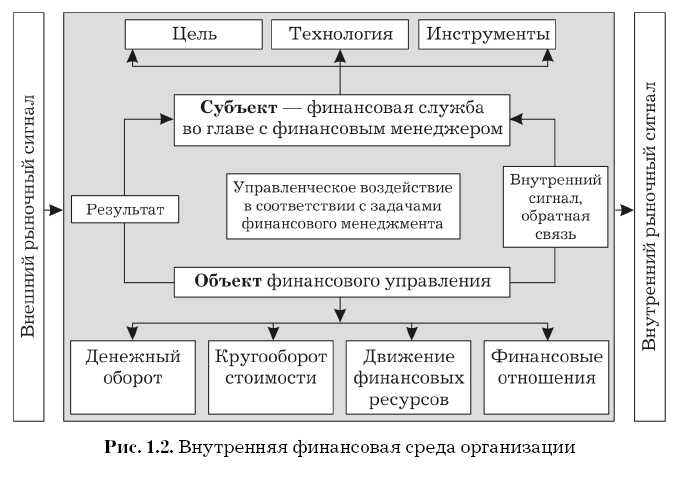

При этом под субъектом подразумевается специальная группа людей, способных принимать управленческие решения во главе с финансовым менеджером, а под объектом – совокупность условий существования денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе.

В настоящее время финансовый менеджмент является самостоятельной экономической дисциплиной.

Эффективность финансового менеджмента на предприятии обеспечивается реализацией ряда принципов, основными из которых являются:

• интегрированность с общей системой управления предприятием;

• комплексный характер формирования управленческих решений;

• высокий динамизм управления;

• вариативность подходов к разработке отдельных управленческих решений;

• ориентированность на стратегические цели развития предприятия.

Цель и задачи финансового менеджмента интегрируются в общую систему управления организацией. С управленческой точки зрения организация является открытой системой.

Открытость – это свойство организации испытывать на себе воздействие факторов внешней среды. Управление с этой точки зрения означает:

• выделение основных факторов внешней финансовой среды;

• выявление степени влияния каждого из выделенных факторов, имеющих значение для организации;

• адаптацию организации к требованиям таких факторов.

Системность означает наличие внутренней среды организации, структуризацию этой внутренней среды и понимание того, что все ее структурные единицы, т. е. внутренние переменные, взаимосвязаны и изменение одной из них обязательно приведет (может привести) к изменению формы или содержания всех остальных (или некоторых из них) внутренних переменных.

Поэтому целостный процесс финансового управления складывается из двух компонентов:

• управления с точки зрения внутренней среды;

• управления с точки зрения внешней среды. Управление означает воздействие на объект с конкретной целью, конкретными способами и методами.

Поэтому мы и определяем финансовый менеджмент как систему принципов и методов воздействия субъекта на объект, в целях повышения благосостояния собственников.

Для того чтобы воздействовать на объект, необходимо структурировать внутреннюю финансовую среду организации. Процесс структурирования позволяет разбить внутреннюю среду на отдельные компоненты, поддающиеся целенаправленному воздействию и одновременно находящиеся в системе финансового управления. Такие компоненты являются внутренними переменными. Это означает, что речь идет об элементах внутренней финансовой среды организации, термин же «переменные» характеризует выделяемые компоненты внутренней финансовой среды как элементы системы, поддающиеся изменению с точки зрения их содержания при целенаправленном воздействии финансового менеджера.

Исходя из вышеизложенного, внутренняя финансовая среда представляет собой финансовую систему организации элементов, обеспечивающих функционирование финансового механизма предприятия (организации), другими словами, систему финансового управления предприятием (рис. 1.2).

Управлять – значит принимать решения. Принять решение – значит сформулировать цель, если под целью понимать качественное и количественное описание результата, которого еще нет в реальной действительности, но который уже существует на уровне сознания (воображения) самого менеджера. В управлении не могут приниматься абстрактные решения, т. е. они, конечно, могут приниматься, но с управленческой точки зрения они бессмысленны.

Менеджер, не обладающий достаточным опытом, на первых порах своей практической деятельности может проверять себя так: может ли быть то решение, которое я принимаю, выражено в виде цели, сформулированной в ясной и понятной форме, а цель – в ее конкретной формулировке – дает ли достаточное представление о результате, который должен быть получен в процессе реализации принимаемого решения через совершение конкретных действий в реальном режиме?

Неясные очертания цели, смутное представление о результате свидетельствуют о том, что решение, как говорят профессионалы, «сырое», недостаточно продуманное, неподготовленное и требуется его дальнейшая проработка, т. е. принятию любого решения предшествует определенное обоснование, базирующееся обычно на данных анализа.

Результат функционирования организации проявляется и во внешней, и во внутренней среде, поэтому и цель может трактоваться как внеорганизационная и внутриорганизационная.

Внеорганизационная цель представляет собой описание ожидаемого результата от поставки во внешнюю среду продукта деятельности предприятия (организации) в денежной форме с одновременной фиксацией минимально допустимой прибыли и уровня затрат.

Относительно финансового менеджмента результатом достижения внеорганизационной цели может являться достижение заданной стоимости фирмы, что будет способствовать повышению благосостояния собственника.

Внутриорганизационная цель представляет собой количественное или качественное описание ожидаемого результата (результата, которого еще нет в реальной действительности, но который фиксируется на уровне воображения в момент принятия решения о цели организации). Достижение внутриорга-низационной цели относительно финансового менеджмента может проявляться в получении максимального размера прибыли, запланированного объема продаж, уровня издержек, степени финансовой устойчивости и ликвидности организации, наличии чистого денежного потока, оптимальной структуры и стоимости капитала.

Технология и инструменты также являются элементами внутренней финансовой среды организации. Когда цель определена, избирается ее способ достижения. Технология – это организационное, научное и техническое обеспечение достижения цели с помощью определенных инструментов. Наиболее прогрессивной технологией можно назвать в данном контексте бюджетирование, которое одновременно является главным инструментом финансового управления и управления организацией в целом.

К основным инструментам финансового управления следует отнести в первую очередь финансовый и управленческий анализы (определение понятий которых даны в п. 1.1), леверидж и др.

Бюджетирование – это технология планирования, учета и контроля денег и финансовых результатов, т. е. это целый комплекс, который включает в себя:

• бюджет как финансовый план по выбранным позициям;

• финансовую отчетность как результат выполнения бюджета;

• последовательную цепочку управленческих действий, направленных на интеграцию различных управленческих контуров в единый контур бюджетного управления.

Финансовый анализ является существенным элементом финансового менеджмента. Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Леверидж – элемент управленческого анализа, значительно повышающий эффективность процесса управления активами, направленный на максимизацию показателей прибыли и рентабельности. Это некоторый фактор, небольшое изменение которого может привести к существенному изменению результативных показателей. Основные виды левериджа:

• операционный;

• финансовый;

• операционно-финансовый.

Финансовый менеджмент как система состоит из двух подсистем:

• управляемой подсистемы (объекта);

• управляющей подсистемы (субъекта).

Объектом управления является совокупность условий существования денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе.

Субъект может быть представлен специальной группой людей, выполняющих обязанности финансовой службы предприятия. Субъект посредством определенных форм воздействия осуществляет целенаправленное функционирование объекта.

Исходя из этого, различают два основных типа функций финансового менеджмента:

1) функции объекта:

• организация денежного оборота;

• снабжение финансовыми средствами и инвестиционными инструментами;

• обеспечение основными и оборотными фондами;

• организация финансовой работы;

2) функции субъекта, которые применительно к крупной фирме разделяются относительно руководителей различных финансовых отделов.

К функциям начальника отдела финансового контроля относятся:

• обеспечение точной системы отчетов с объективным и полным отражением результатов деятельности предприятия;

• подготовка данных о результатах прошлой деятельности для принятия управленческих решений на будущее;

• обеспечение выполнения юридических и нормативных обязательств.

Функции начальника отдела финансового анализа включают:

1) анализ финансового положения по финансовой отчетности для коррекции существующих бизнес-моделей;

2) выявление возможностей в повышении эффективности деятельности;

3) общее руководство финансовым планированием, контроль за составлением бюджетов текущей деятельности, капитальных затрат, денежных средств, расходов и доходов, прогнозирование результатов и установление финансовых целевых показателей.

К функциям начальника отдела денежных средств и краткосрочных инвестиций относятся:

• обеспечение эффективной системы сбора денежных средств и составление бюджета движения денежных средств;

• определение необходимых объемов и схем финансирования потребностей предприятия;

• обеспечение достаточной платежеспособности для своевременных платежей.

Существуют следующие функции начальника службы внутреннего аудита:

• проверка систем бухгалтерского учета и внутреннего контроля;

• проверка соблюдения законов и нормативных актов. К функциям финансового менеджера относятся:

• определение потребностей компании в финансовых ресурсах с целью реализации наиболее эффективных инвестиционных проектов и оптимизации доходов компании;

• анализ всех реальных и альтернативных источников средств и формирование рациональной структуры капитала;

• оценка и корректировка финансовой политики;

• снижение степени предпринимательских и финансовых рисков.

Результат как внутренняя переменная может не совпадать с поставленной ранее целью. Субъект финансового управления может воздействовать на фактический результат, упреждая его расхождение с целью, выявленное в процессе финансового контроля. Результат финансового управления является продуктом общих усилий всех субъектов управления, но в то же время дает оценку управленческим способностям финансового менеджера. Субъект управления может получать результат в виде показателей финансово-экономического анализа, которые будут рассмотрены в п. 1.3.

Выработка управленческого решения составляет одну из главных задач процесса управления предприятием. Финансово-экономический анализ в процессе управления выступает как элемент обратной связи между управляющей и управляемой подсистемами. Управляющий орган передает командную информацию объекту управления, который, изменяя свое состояние, через обратную связь сообщает управляющему органу о результатах выполнения команды и о своем новом состоянии.

Если учет поставляет сведения, то финансово-экономический анализ должен превратить их в пригодную для принятия решения информацию. Логическая обработка, причинное изучение, обобщение фактов, их систематизация, выводы, предложения, поиск резервов – все это задачи финансово-экономического анализа, который призван обеспечить обоснованность управленческого решения и повысить его эффективность. Финансово-экономический анализ выполняет сопутствующую, обслуживающую функцию в процессе принятия решения, являясь методом исследования управляемой системы. Без качественного осуществления обратной связи в процессе управления, которая достигается путем автоматизации финансово-экономического анализа, нельзя добиться полной эффективности системы управления предприятием.

Финансово-экономический анализ как функция управляющей системы включает оценку внутренних и внешних факторов создавшейся ситуации, общих тенденций развития экономических процессов, возможных резервов повышения эффективности производства; предусматривает оценку степени напряженности и выполнения плана по всем видам показателей, изучение хода оперативного выполнения плана, возмущающих причин, путей их устранения.

Финансово-экономический анализ, опираясь на данные учета, составляет базу обоснованного планирования, предваряет планирование, завершает выполнение плана и проводится в ходе его оперативного осуществления. Анализ тесно связан с учетом и контролем. Учет несет информацию о состоянии объекта управления. Контроль базируется на сопоставлении учетной информации с нормативной, предполагает ревизию, административные санкции. Если контроль устанавливает только факт самого отклонения, то задача анализа – используя данные, накопленные учетом и контролем, изучить: закономерности отклонений, их стабильность; факторы, вызвавшие их конкретные причины; размер возможных резервов при устранении возмущающих воздействий; возможные пути реализации резервов; их эффективность; перспективы развития. Задачи финансово-экономического анализа гораздо шире контрольных функций.

Функция регулирования заключается в адекватном реагировании и коррекции процесса управления. В фазе регулирования возникает новая информация о состоянии объекта управления, которая становится источником информации для анализа производства. Рациональная организация производственного процесса возможна только на основе тщательного экономического анализа всех ситуаций управления, а увеличение технических возможностей управления позволяет сместить цели от оценки деятельности за прошлый период к анализу текущих и будущих ситуаций, необходимому для обоснованного принятия тактических и стратегических решений.

Обратная связь (см. рис. 1.2) показывает, как повлиял на производственный процесс поток определенных оперативных решений, что позволяет осуществить поиск альтернативных решений, изменить направление и методы работы. Обратная связь включает набор технических приемов и взаимоотношения людей.

Финансово-экономический анализ необходим на всех стадиях подготовки и принятия решения, особенно на этапах формирования цели, выработки решения, отбора лучшего его варианта и при обсуждении результатов реализации решения. Анализ всегда служит целям управления как средство обоснования управленческих решений, совершенствование его методов определяется потребностями управления. При принятии управленческого решения анализ способствует решению таких вопросов, как обоснование альтернатив и отсев нерациональных вариантов, сравнение и выбор наиболее предпочтительных вариантов, анализ ожидаемых результатов.

Финансово-экономический анализ способствует усилению творческого момента в принятии решения, являясь надежным орудием, уравновешивающим излишний оптимизм, недооценку ситуации, перестраховку и боязнь риска. Основная цель аналитической работы, проводимой на предприятии, – повысить эффективность управления.

Таким образом, финансово-экономический анализ является элементом системы финансового управления на предприятии, функцией финансового управления и обеспечивает обратную связь между субъектом и объектом управления. В этой связи роль анализа в финансовом управлении трудно переоценить.

Для эффективного использования финансово-экономического анализа необходимо знать и грамотно применять его основные методы и приемы.

1.4. Методика ФСА |

|

1. Сущность и задачи |

Существует старый, но очень поучительный психологический тест: нужно соединить четыре угла квадрата тремя простыми линиями так, чтобы карандаш, не отрываясь от бумаги, вернулся в первоначальную точку. В большинстве случаев первые способы решения этой задачи приводят, казалось бы, к очевидному выводу: задача не имеет решения. Но это не так. Просто традиционность нашего мышления определена догмами, в рамках которых мы и пробуем решить задачу. Отбросив все это, придём к очень простому выводу. Оказывается, решение мы искали в пределах пространства, ограниченного этими четырьмя точками. Оно же может быть найдено только когда мы выйдем за пределы квадрата. Нужно сказать, что влияние такого психологического эффекта очень часто встречается в разных отраслях знаний. Если окинуть взглядом историю становления науки и техники и в общем становление цивилизации, то легко заметить, что именно нетрадиционные подходы к решению тех или иных задач, к объяснению разнообразных явлений дали мощные толчки развитию цивилизации. Так, например, можно вспомнить закон всемирного притяжения, который возник в результате качественного отождествления “ яблока” и земного шара, нелинейные пространства Лобачевского и др. В экономическом анализе также существовали подобные идеи. Об одной из них в дальнейшем пойдёт разговор. Имеется в виду функционально-стоимостный анализ (ФСА), который первоначально разрабатывался как поиск резервов сокращения затрат на производство. Чтобы понять его сущность, попробуем прочитать сокращённое название ФСА в обратном порядке: анализ стоимости функций. Возникает вопрос: о каких функциях идёт речь? Здесь и проявляется инертность нашего мышления. Обычно последовательность поиска резервов сокращения затрат или снижения себестоимости для аналитика не вызывает сомнений. Это, во-первых, группировка фактических сумм затрат по определённым статьям и элементам. Затем сравнение этих сумм с запланированными или, ещё лучше, с нормативными. Полученные таким образом положительные отклонения соответственно обычной логике и считают резервами. Такой подход на практике даёт определённые плоды. В результате ставится преграда расточительству, выбираются более дешевые материалы, сберегаются трудовые ресурсы. Однако описанный подход серьёзно ограничен статичностью самого продукта и технологией его производства. ФСА же основывается на следующем утверждении: каждый продукт, объект и т. д. вырабатывается, существует для того, чтобы удовлетворять определенные потребности (выполнять свои функции). Например, часы – чтобы показывать время, телевизор – чтобы принимать видеосигнал и преобразовывать его в изображение, карандаш – чтобы писать или рисовать. Известно, что для создания этих функций в продукте или товаре нужно затрачивать определённое количество живого и овеществлённого труда.

Проанализируем эти функции ещё раз. Оказывается, некоторые из них можно отнести к основным (ради этого и создавался объект),другие выполняют дополнительную роль. Без них невозможно осуществить главные целевые функции. И наконец, найдутся вообще ненужные (лишние, а другой раз и вредные) функции. Например, те же часы могут быть излишне тяжёлыми и громоздкими, телевизор является источником вредного для человека излучения и т. д. Однако в любом случае для создания в предмете этих функций были затрачены какие-то средства. Тогда очевидным становится вывод о том, что если функции не нужны, то и затраты на их создание также лишние. Поэтому ФСА все затраты подразделяет на функционально-необходимые для выполнения объектом его функционального назначения и на излишние затраты, порождённые неправильным выбором или несовершенством конструкторских решений. Теперь можно понять и ещё одно название этого метода (оно больше распространено за пределами СНГ): анализ стоимости на основе потребительских качеств. Далее необходимо отметить и ещё одно обстоятельство. Каждая из функций, характерная для объекта, может выполняться разными способами. К примеру, текущее время может отражаться часами при помощи стрелок, цифр, которые светятся на циферблате, или каким-либо другим способом. Очевидно, что разные способы осуществления функции достигаются разными технологиями и техническими путями и соответственно требуют разных объёмов затрат. Это значит, что, выбирая тот или иной способ осуществления определённой функции, мы заранее закладываем и определённую минимальную сумму затрат на её создание. Таким образом, заменив существующий способ выполнения функции более дешевым, мы тем самым уменьшим стоимость изделия. Из-за того, что процесс ФСА любого объекта имеет очень большой объём и требует подробных обоснований, в целях экономии места ограничимся абстрактным примером. Пусть нам необходимо провести анализ какого-то объекта А с целью сокращения затрат на его производство. На первый взгляд, чтобы выполнить поставленную задачу (снизить стоимость анализируемого объекта), достаточно просто внести в объект конструктивные изменения, в результате которых исчезли бы ненужные и дополнительные функции. Однако на практике все не так просто. В результате анализа выясняется, что ненужные дополнительные функции действительно можно сократить. Вместе с тем сокращение дополнительной функции невозможно, потому что она является результатом технологического несовершенства объекта, что обусловлено сегодняшним положением науки. Кроме того, выяснилось, что главная функция может выполняться другим способом (новое техническое решение). Стоимость в этом случае несколько больше, но при реализации отпадает потребность в ряде функций. И наконец, две главные функции можно объединить. Назовём это объединение функцией. При этом отпадает потребность в одной из дополнительных функций и возникает необходимость создания другой дополнительной функции. В результате изменений в конструкции получаем новый усовершенствованный вариант объекта. Таким образом, ФСА представляет собой эффективный способ выявления резервов сокращения затрат, который основывается на поиске более дешёвых способов выполнения главных функций (путём организационных, технических, технологических и др. изменений производства) при одновременном исключении лишних функций. Конечной целью ФСА является поиск наиболее экономичных, с точки зрения потребителя и производителя, вариантов того или иного практического решения. Для достижения этой цели с помощью анализа должны решаться следующие задачи: общая характеристика объекта исследования; детализация объекта на функции; группировка выделенных функций на главные, дополнительные и ненужные; определение и группировка затрат соответственно выделенным функциям; исчисление суммы затрат на изготовление изделий при исключении лишних функций и использовании других технических и технологических решений; разработка предложений по технологическому и организационному усовершенствованию производства. Объектами ФСА могут быть как отдельные виды изделий, так и технологические процессы. |

При

более детальном рассмотрении любого

объекта можно увидеть, что он выполняет

не одну, а всегда много функций.

Например, те же часы, кроме текущего

времени в часах и минутах, могут

показывать и календарные данные (день

недели, дату, месяц), быть секундомером,

будильником или детской игрушкой

вроде известной игры “Электроника”.

Наконец, это украшение. Таким образом,

выявляется наличие в объекте

многочисленных полезных функций,

создание которых потребовало от

производителя определённых затрат.

При

более детальном рассмотрении любого

объекта можно увидеть, что он выполняет

не одну, а всегда много функций.

Например, те же часы, кроме текущего

времени в часах и минутах, могут

показывать и календарные данные (день

недели, дату, месяц), быть секундомером,

будильником или детской игрушкой

вроде известной игры “Электроника”.

Наконец, это украшение. Таким образом,

выявляется наличие в объекте

многочисленных полезных функций,

создание которых потребовало от

производителя определённых затрат.

2. Принципы организации |

С целью обеспечения наибольшей отдачи от выполнения работ по ФСА необходимо соблюдать ряд основных правил при проведении аналитического исследования. Наиболее важными являются следующие. Принцип ранней диагностики. Сущность его состоит в том, что величина выявленных резервов зависит от того, на какой стадии жизненного цикла изделия проводится ФСА: предпроизводственной, производственной, эксплуатации, утилизации. Как правило, излишние затраты в основном закладываются на этапе проектирования. Следовательно, наибольший эффект от проведения анализа может быть получен на этом этапе, когда можно предупредить излишние затраты не только на изготовление изделия, но и на подготовку его производства. На стадии промышленного выпуска продукции размер эффекта снижается за счёт того, что уже проведены работы по обеспечению его функционирования (создание производственных мощностей, изготовление оснастки, приобретение оборудования и т.д.), налажен производственный процесс. Вмешательство в этот процесс не обойдётся без потерь. Ещё большие потери будут при внесении изменений в конструкцию изделия на стадии его эксплуатации. Поэтому наиболее целесообразно проводить ФСА при конструкторской разработке изделий. К примеру, ликвидировать ошибку при разработке изделия в 10 раз дешевле, чем в процессе производства, и в 100 раз дешевле, чем в процессе эксплуатации изделия потребителями. Принцип приоритета. Так как метод ФСА не имеет пока широкого распространения и не охватывает всевозможные объекты (виды продукции, технологии и т.д.), а количество специалистов, которые владеют методикой, ограничено, в каждом случае необходимо учитывать следующее требование. В первую очередь ФСА должны подлежать изделия и процессы, которые находятся на стадии конструкторской разработки и будут производиться в больших масштабах. Это позволит, с одной стороны, максимизировать эффект ФСА при минимально возможных затратах на его проведение. Кроме того, значительный эффект, полученный в этом случае, будет способствовать более широкому признанию ФСА. Принцип оптимальной детализации. Главный смысл ФСА – выделение потребительских функций, свойственных объекту. Но если исследуемый объект достаточно сложный, то в результате его деления на функции последних может образоваться очень много (десятки, а то и сотни). Такая узкая детализация делает очень громоздкой, малопонятной программу анализа и вряд ли будет способствовать быстроте и результативности его выполнения. Если на практике встречается проблема исследования сложных объектов, то её лучше решить в два этапа: деление объекта на крупные части (отдельные узлы машин или приспособления, более или менее обособленные группы технологических операций); выполнение ФСА каждого из выделенных более мелких объектов. В отдельных случаях при предварительной детализации может выясниться, что наиболее интересной для анализа является какая-либо одна часть объекта. Выделение же остальных нецелесообразно с точки зрения эффективности анализа. Принцип последовательности. Выполнение комплекса работ по ФСА требует определённой последовательности в исследовании, прежде всего предварительного изучения будущего объекта и всех обстоятельств, которые связаны с его производством и использованием. При этом необходимо пользоваться логической схемой детализации – от общего к частому (объект – узел – функция). Следует иметь в виду, что при выполнении ФСА результаты его проведения на каждом этапе зависят от полноты и качества выполненных работ на предыдущих этапах. Принцип выделения ведущего звена (ликвидации узких мест). Почти всегда при анализе выясняется, что или в хозяйственном комплексе, или в отдельно взятом изделии существует какая-то часть, которая требует больших затрат на обеспечение жизнеспособности этого объекта или сдерживает получение эффекта от его функционирования (использования). Очевидно, что с точки зрения анализа исследование наиболее целесообразно направить на ликвидацию этих сдерживающих обстоятельств или направлений. Благодаря такому выбору ФСА приведет к активизации всей анализируемой системы и значительно повысит общий эффект от её функционирования. Использование изложенных принципов может существенно повысить эффективность работ по ФСА. |

3. Последовательность проведения |

В различных литературных источниках при описании последовательности проведения ФСА выделяют различное количество этапов. Правда, независимо от количества этапов сама программа анализа не меняется. Поэтому мы при изложении этого вопроса будем основываться на требованиях методики, которая являлась официальным документом в бывшем СССР и содержала семь этапов: подготовительный, информационный, аналитический, творческий, исследовательский, разработка информации и внедрение. Остановимся подробнее на работах, которые выполняются на каждом из перечисленных этапов. Подготовительный этап. Одной из задач, которая должна решаться на этом этапе, является популяризация метода, в результате чего создаются благоприятные условия для выполнения определённых исследований. Тут же выбирается объект будущего исследования, создаётся временная исследовательская группа из специалистов разного направления для более полного охвата всех инженерно-экономических и технологических особенностей объекта. При отсутствии у этих специалистов знаний по ФСА их направляют на курсы по изучению методики. На этом этапе разрабатывается подробный календарный план выполнения исследования. Кроме того, на подготовительном этапе оформляются все нормативные документы, которые связаны с проведением ФСА (приказ руководителя о проведении анализа определённого объекта, привлечении работников к выполнению этой работы, материальной заинтересованности работников по результатам анализа и т.д.). Информационный этап. Главная задача, которая решается на этом этапе, – сбор, изучение и обобщение разнообразных данных об исследуемом объекте. Они должны отражать условия производства, реализации и потребления изделия, новейшие достижения в отраслях науки и техники, так или иначе связанных с этим объектом, удерживать всю без исключения экономическую информацию, имеющую отношение к анализируемому объекту. Данный этап нередко называют фундаментом ФСА, потому что от полноты достоверности собираемой информации во многом зависит успех последующих этапов ФСА. Аналитический этап. На данном этапе прежде всего проводится детализация изучаемого объекта на функции, их классификация, определение стоимости каждой из них. Практически это означает создание функционально-стоимостной модели объекта. В результате проведённых исследований должны быть выявлены зоны наибольшей концентрации затрат (в том числе и ненужных), т.е. наиболее перспективные зоны с точки зрения задач ФСА. На основании этого формулируются задачи по усовершенствованию объекта с целью сокращения затрат на его производство, выбираются направления дальнейшего исследования. Творческий этап. На этом этапе осуществляется разработка вариантов упрощения и удешевления конструкции изделия или технологии. Здесь решаются задачи по совмещению функций, возможности ликвидации ненужных функций, удешевления элементов конструкции, устанавливаются разные варианты выполнения основных функций, производится обсуждение и отбор наиболее реальных вариантов с точки зрения их реализации. В разборе предложений участвует весь творческий коллектив. Внесённые предложения регистрируются в специальном журнале, доступном всем желающим. После сокращения или прекращения поступления предложений начинается их обсуждение и обоснование всеми участками творческого коллектива. В качестве экспертов могут привлекаться и другие специалисты. Обсуждение ведётся обычно в форме круглого стола. Для обоснования эффективности каждого предложения используются методы “мозговой атаки”, “мозгового штурма”, синектический, морфологический, “Дельфы” и т. д. Метод “мозговой атаки”, или конференции идей, предусматривает генерирование идей членами экспертной группы в творческом споре при личном контакте специалистов. Продолжительность каждого заседания не более 45 мин, длительность генерирования – 1-2 мин, не допускается на первом этапе критика выносимых предложений. Разновидностью этого метода является “мозговой штурм”, суть которого в том, что одна группа экспертов выдвигает идеи, а другая их анализирует. Синектический метод предполагает при генерировании идеи использование аналогий из других областей знаний и фантастики. Метод “Дельфы” предусматривает анонимный опрос специально подобранной группы экспертов по заранее подготовленным анкетам с последующей статистической обработкой материала. После обобщения результатов опроса запрашивается мнение экспертов по спорным вопросам. В результате обеспечивается переход от интуитивных форм мышления к дискуссионным. Морфологический метод основан на использовании морфологических матриц, с помощью которых обеспечивается системный поиск взаимосвязей между всеми её элементами в рамках изучаемой проблемы. В левой части матриц приводятся все функции изучаемого объекта, а в правой – всевозможные способы их осуществления. На заключительном этапе из общего количества предложений должно остаться 2-3 наиболее привлекательных и перспективных, по мнению специалистов, варианта усовершенствования объекта. К тому же эти предложения требуют более детального исследования, а иной раз и экспериментальной проверки. Творческий этап является решающим, так как именно в ходе его начинается зарождение нового, усовершенствованного объекта, очерчиваются его контуры. Исследовательский этап. Экспериментальная проверка выдвинутых предложений – главная задача исследовательского этапа. Для её решения обычно проводятся все необходимые технические, технологические и экономические расчёты, проверяется соответствие нового варианта продукции условиям его использования потребителями. Иной раз расчётов недостаточно. Тогда создаются исследуемые образцы объекта и проводится их испытание как с точки зрения приспособленности к существующему производственному оборудованию, так и с точки зрения условий доставки до потребителя и эксплуатации. Рекомендательный этап. На этом этапе должен быть сделан окончательный выбор вариантов изменений исследуемого объекта, который бы не снижал его потребительских качеств. При этом оформляется вся необходимая документация по выбранному варианту усовершенствованного объекта. Согласуются все вносимые в него изменения с потребителями и поставщиками. Для того чтобы организовать производство нового вида продукции или хотя бы новой модели того же самого вида продукции, следует согласовать много разных вопросов с органами Госстандарта, пожарными, санитарными, экологическими и другими службами. Здесь же разрабатываются планы-графики внедрения результатов анализа в производство. Необходимая документация производственного характера передаётся технологическим, экономическим и другим заинтересованным службам. Этап внедрения. Это последний этап по всему циклу ФСА. После его окончания должны быть решены все вопросы, связанные с организацией производства нового варианта анализируемого изделия. Для специалистов, занятых непосредственно в производстве, должны быть проведены консультации, а при необходимости – курсы повышения их квалификации. На протяжении всего срока освоения нового варианта должен осуществляться контроль со стороны специалистов временного творческого коллектива. На этом же этапе подводятся результаты проведения работы, определяется экономический эффект от её проведения, оформляется отчёт о результатах анализа, решаются вопросы материальной заинтересованности участников разработки и внедрения результатов ФСА. В зависимости от особенностей конкретного объекта, технологии его производства и других причин методика выполнения ФСА может существенно отличаться. Но в любом случае общие принципы методологии должны сохраняться и выполняться. |

4. Опыт и перспективы использования функционально-стоимостного анализа |

ФСА возник в конце 40-х годов текущего столетия. Почти одновременно американский инженер Л.Д. Майлз (фирма “General Elektrik”) и российский Ю.М. Соболев (Пермский телевизионный завод) предложили качественно новый подход к поиску резервов снижения себестоимости изделия. Эффект был почти ошеломляющий. Первая разработка Ю.М. Соболева (узел усиления микротелефона) позволила сократить количество деталей на 70 %, затраты материалов – на 42 %, трудоёмкость – на 69 %, а общую себестоимость в 1,7 раза. С того времени и начинается история теоретической разработки и практического использования ФСА. На Западе этот метод довольно быстро завоевал всеобщее признание. Следом за теоретическими разработками и подготовкой соответствующих специалистов он начал широко использоваться самыми разнообразными фирмами. Сегодня на крупнейших фирмах сотни специалистов занимаются ФСА. Почти все новые виды продукции, поступающие на рынок, на стадии предпроизводственной подготовки проходят через ФСА. Этому способствует его исключительная эффективность. Каждый доллар, затраченный на проведение ФСА, даёт экономию от 7 до 20 долларов в зависимости от отрасли производства и объекта исследования. В пределах бывшего СССР и стран так называемого “социалистического лагеря”, вероятно из-за бесхозяйственности как неотъемлемой черты этого строя, методика ФСА использовалась значительно меньше. Лучшие результаты здесь можно отметить в бывших ГДР и ЧССР. Из отраслей производства наиболее выделились предприятия электротехнической промышленности. Однако преобразования ФСА в неотъемлемый элемент системы производства не произошло, несмотря на такую же высокую (а другой раз и более высокую), как и на Западе, его эффективность. За время развития ФСА в пределах бывшего СССР сложилось что – то подобное на систему. Наибольшее совершенство этой системы было достигнуто в бывшей всесоюзной отрасли, подчиняющейся Министерству электротехнической промышленности. Здесь в состав министерства входил координационный совет, который и управлял всем процессом проведения методического и кадрового обеспечения ФСА на предприятиях. Как методический центр этой системы существовал научно-исследовательский институт, который занимался проблемами ФСА. Подготовку кадров и обобщение информации о результатах ФСА осуществлял так называемый базовый центр. На предприятиях создавались или специализированные отделы ФСА, или временные творческие группы для проведения анализа отдельных объектов. В целом всё это представляло собой громоздкую бюрократическую систему, которая имела несколько уровней управления над предприятием. На Западе не пошли по такому пути, потому что невозможно создать всеобщую методику ФСА, пригодную для исследования всех без исключения объектов в пределах даже одной отрасли. Правда, этому способствовало и то обстоятельство, что результаты ФСА часто становились коммерческой тайной. Общеизвестные подходы к проведению ФСА, опыт, который перестал быть коммерческой тайной, широко использовались для подготовки специалистов ( в том числе и в вузах). Но более узкая специализация и необходимая квалификация работников достигаются в пределах отдельных фирм. Такую же систему подготовки и использования кадров, организацию проведения исследований неизбежно придётся в самое ближайшее время создавать и на наших предприятиях, которые стремятся не только твёрдо обосноваться на рынке СНГ, но и выходить со своей продукцией на мировой рынок. Поэтому необходимы существенные перемены в отношении к ФСА. Имеется в виду прежде всего ясное понимание руководителями всех уровней, что ФСА является мощным средством повышения эффективности производства, укрепления конкурентоспособности продукции, ресурсосбережения. Часто представление о возможностях ФСА очень сужено. Считают, что это исключительно инженерный анализ, пригодный только для конструкторской доработки технических изделий. На самом же деле это далеко не так. С точки зрения ФСА могут изучаться любые объекты. Используемая сейчас система бухгалтерского учета – очень перспективный объект для ФСА. Здесь необходимо проверить функциональную роль каждого документа в документообороте, каждого показателя и т.д. Такой анализ позволил бы без потерь учетных функций сократить сам перечень учетной документации. В масштабах государства это означало бы сокращение затрат бумаги, высвобождение работников и т.д. Особенно перспективным для использования методики ФСА, по мнению многих ученых, является сельскохозяйственное производство. Перспективы дальнейшего развития ФСА и в том, чтобы внедрять в его методику и экономико-математические методы, широко использовать ПЭВМ для проведения анализа. И еще. На уровень государственной политики должен быть поднят вопрос о сборе данных по результатам проведения ФСА, что будет способствовать не только распространению этого метода, но и исключать многократное исследование одних и тех же объектов. |