методы правового регулирования в горном праве

.pdfvk.com/club152685050 | vk.com/id446425943

фикацией его участников, когда организатором конкурса проводится предварительный отбор лиц, пожелавших принять в нем участие.

Всоответствии с гражданским законодательством объявление конкурсе должно содержать условия, предусматривающие существ задания, критерии и порядок оценки результатов работы или иных достижений, место, срок и порядок их представления, размер и форму награды, а также порядок и сроки объявления результатов конкурса . Лицо, объявившее публичный конкурс, вправе изменить его условия или отменить конкурс только в течение первой половины установленного для предоставления работ срока. В случае изменения условий конкурса или его отмены лицо, объявившее о конкурсе, должно возместить расходы, понесенные любым лицом, которое выполнило предусмотренную в объявлении работу до того, как ему стало или должно было стать известно об изменении условий конкурса и о его отмене.

Альтернативной формой отбора претендентов на получение права пользования участками недр является аукционная система. Она представляет собой разновидность публичных торгов, предметом которых является продаваемый товар, имущество или имущественные права, приобретаемые лицом, предложившим наивысшую цену.

Аукцион проводится по специальным правилам.

Аукцион осуществляется, как правило, открытым, т.е. гласным способом, когда претенденты открыто повышают цену, или негласным способом, когда они подают условные знаки, в ответ на которые аукционист объявляет новую цену, не называя претендента.

Аукцион может осуществляться также закрытым способом, когда заранее объявляется минимальная цена, а претенденты в запечатанных конвертах предлагают свою цену и до начала аукциона передают их аукционисту. Аукционист в процессе публичного аукциона вскрывает конверты и объявляет победителя — участника, предложившего наибольшую цену. Если одинаковая наивысшая цена была названа одновременно несколькими участниками, обычно для них сразу организуется открытый аукцион.

Основным критерием для выявления победителя при проведении аукциона на право пользования участком недр является размер разового платежа за право пользования участком недр.

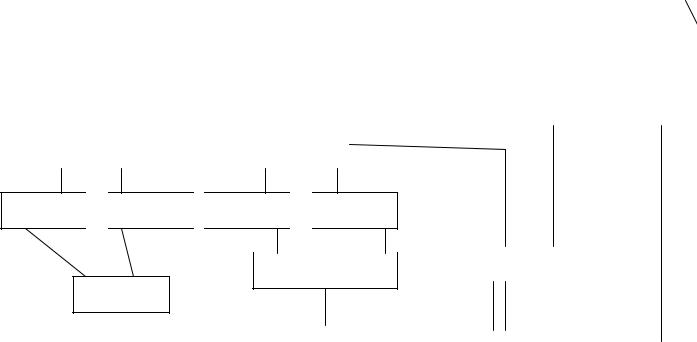

Законодательство о недрах предусматривает проведение торгов либо на право пользования недрами, либо на право заключения СРП. Торги на право пользования осуществляются в форме конкурса или аукциона, по результатам которых предоставляется право пользования недрами и выдается соответствующая лицензия. Право на заключение СРП также приобретается по результатам конкурса или аукциона, после чего победитель проводит переговоры и, заключив СРП, получает право пользования недрами, которое удостоверяется соответствующей лицензией.

При бесконкурсной системе предоставления участков недр в пользование аналогично либо заключается лицензионное соглашение и предоставляется на определенных условиях лицензия на право пользования недрами, либо заключается СРП и выдается лицензия.

Вусловиях конкурса обычно содержится структура и состав ТЭП. В условиях конкурсов (аукционов) обычно рассматриваются следующие вопросы: объект конкурса (аукциона); краткая геолого-техническая характеристика участков недр; предмет и условия конкурса (аукциона); критерии, учитываемые при выборе победителя; порядок проведения и подведения итогов конкурса (аукциона); условия оформления лицензии.

Всостав пакета документов, представляемых в качестве условий конкурса, может входить текст Лицензионного соглашения. По усмотрению конкурсной комиссии он может носить статус типового (обязательственного) или примерного (рекомендательного).

vk.com/club152685050 | vk.com/id446425943

34 Предоставление недр в пользование (на условиях Закона «О недрах» и Федерального закона «О СРП»)

Законодательство о недрах предусматривает проведение торгов либо на право пользования недрами, либо на право заключения СРП. Торги на право пользования осуществляются в форме конкурса или аукциона, по результатам которых предоставляется право пользования недрами и выдается соответствующая лицензия. Право на заключение СРП также приобретается по результатам конкурса или аукциона, после чего победитель проводит переговоры и, заключив СРП, получает право пользования недрами, которое удостоверяется соответствующей лицензией.

При бесконкурсной системе предоставления участков недр в пользование аналогично либо заключается лицензионное соглашение и предоставляется на определенных условиях лицензия на право пользования недрами, либо заключается СРП и выдается лицензия.

|

|

|

|

Участки недр, подлежащие предоставлению в пользование |

|||||||||

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ТОРГИ |

|

|

|

|

Перечень участков |

|

Безконкурсное |

|||||

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

недр для |

|

предоставление |

||||

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

заключения СРП |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На |

право |

|

На право |

|

|

|

|

|

|

|

|||

пользования |

|

заключения |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||||

недрами |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Конкурс

Аукцион

Аукцион

Конкурс

Конкурс

Аукцион

Аукцион

|

|

Заключение СРП |

Заключение СРП |

|

|

|

|

|

|

|

|

Лицензия

Лицензия |

|

|

|

|

|

Лицензия |

|

|

|

|

|

Лицензия |

||

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

СРП:

1.Право собственности инвестору не предоставляется

2.Гражданско-правовой режим пользования недрами

3.Специальный налоговый режим (раздел продукции)

vk.com/club152685050 | vk.com/id446425943

35 Случаи предоставления недр в пользование без конкурса

В соответствии с Законом РФ «О недрах» основаниями для бесконкурсного предоставления права пользования недрами могут быть:

—решение Правительства РФ при установлении факта открытия месторождения полезных ископаемых пользователем недр, проводившим работы по геологическому изучению участков недр внутренних морских вод, территориального моря и континентального шельфа за счет собственных средств, для целей разведки и добычи полезных ископаемых такого месторождения;

—решение Правительства РФ, согласованное с органами исполнительной власти субъектов РФ, для целей захоронения радиоактивных, токсичных и иных опасных отходов в глубоких горизонтах, обеспечивающих локализацию таких отходов;

—совместное решение федерального органа управления Государственным фондом недр или его территориального органа и органа исполнительной власти соответствующего субъекта РФ: для целей строительства и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых; при установлении факта открытия месторождения полезных ископаемых пользователем недр, проводившим работы по геологическому изучению участков недр за счет собственных средств, для целей разведки и добычи полезных ископаемых такого месторождения, расположенного на территории соответствующего субъекта РФ; для целей геологического изучения и добычи подземных вод, используемых для питьевого водоснабжения населения или технологического обеспечения водой объектов промышленности; для целей строительства нефте- и газохранилищ в пластах горных пород и эксплуатации таких хранилищ; размещения промышленных и бытовых отходов; для образования особо охраняемых геологических объектов; предоставления права краткосрочного (до одного года) пользования участком недр для целей осуществления юридическим лицом (оператором) деятельности на участке недр, право пользования которым досрочно прекращено;

—решение федерального органа управления Государственным фондом недр или его территориального органа, согласованное с заинтересованными органами исполнительной власти субъектов РФ, для целей геологического изучения участков недр, в том числе участков недр внутренних морских вод, территориального моря и континентального шельфа РФ;

—установленный органами представительной власти субъектов РФ порядок получения права пользования участками недр, содержащими месторождения общераспространенных полезных ископаемых, или участками недр местного значения, а также участками недр местного значения, используемыми для целей, не связанных с добычей полезных ископаемых;

—случаи перехода права пользования участками недр в соответствии с основаниями, установленными федеральными законами, регулирующими отношения недропользования;

—вступившее в силу СРП.

vk.com/club152685050 | vk.com/id446425943

36 Основания перехода прав пользования недрами

1.Реорганизация юридического лица - пользователя недр путем его преобразования - изменении его организационно-правовой формы;

2.Реорганизация юридического лица - пользователя недр путем присоединения к нему другого юридического лица или слияния его с другим юридическим лицом в соответствии с законодательством РФ;

3.Реорганизация юридического лица - пользователя недр путем его разделения или выделения из него другого юридического лица в соответствии с законодательством РФ, если вновь созданное юридическое лицо намерено продолжать деятельность в соответствии с лицензией на пользование участками недр, предоставленной прежнему пользователю недр;

4.Юридическое лицо (ЮЛ) - пользователь недр выступает учредителем нового юридического лица;

5.Приобретение субъектом предпринимательской деятельности предприятия - банкрота (пользователя недр).

6.Передача прав пользования участком недр:

а. ЮЛ основное общество -> ЮД дочернему обществу б. ЮЛ дочернее общество -> ЮЛ основному обществу

в. ЮЛ дочернее общество -> ЮЛ дочернему обществу того же основного общества При переходе права пользования участком недр лицензия на пользование участком недр подлежит переоформлению. В этом случае условия пользования участком недр, установленные прежней лицензией, пересмотру не подлежат. Так же переоформление лицензии происходит при изменении наименования ЮЛ. Отказ в переоформлении лицензии может быть обжалован в судебном порядке.

vk.com/club152685050 | vk.com/id446425943

37 Основания прекращения прав пользования недрами

1.При отказе пользователя недрами от своего права (за 6 месяцев от отказа должен предупредить органы выдавшие лицензию о своем отказе)

2.Возникновение условия, если оно указано в лицензии, при наступлении которого право пользования недрами может быть прекращено

3.По истечению срока действия лицензии

4.В случае переоформления лицензии с нарушением условий

vk.com/club152685050 | vk.com/id446425943

38 Долгосрочное прекращение, приостановление и ограничение права пользования недрами.

(осуществляется органами выдавшими лицензию)

1)возникновения непосредственной угрозы жизни или здоровью людей, работающих или проживающих в зоне влияния работ, связанных с пользованием недрами;

2)нарушения пользователем недр существенных условий лицензии; (Решение о прекращении право пользования недрами может быть принято по истечению 3 месяцев со дня получения недропользователем письменного уведомления о допущенных им нарушениях в случае если в указанный срок нарушения были не устранены)

3)систематического нарушения пользователем недр установленных правил пользования недрами;

4)возникновения чрезвычайных ситуаций (стихийные бедствия, военные действия и другие);

5)если пользователь недр в течение установленного в лицензии срока не приступил к пользованию недрами в предусмотренных объемах;

6)ликвидации предприятия или иного субъекта хозяйственной деятельности, которому недра были предоставлены в пользование;

7)по инициативе владельца лицензии.

8)непредоставлении отчетности, предусмотренной законодательством

vk.com/club152685050 | vk.com/id446425943

39. Система налогов, сборов и платежей при пользовании недрами в условиях общего налогового режима.

1.Налог на добычу ПИ (НДПИ).

2.Система платежей при пользовании недрами (платежи в соответствии с законом «О недрах»)

Разовые платежи при наступлении условий, оговоренных в лицензии (бонусы)

Регулярные платежи

Сбор за участие в конкурсе или аукционе

Сбор за выдачу лицензии

Плата за геологическую информацию

vk.com/club152685050 | vk.com/id446425943

40. Налог на добычу полезных ископаемых. Субъекты и объекты налога

Налог на добычу полезных ископаемых установлен в НК РФ глава 26.

Вмировой практике платежи за право добычи полезных ископаемых (роялти) устанавливаются в виде доли от объема добытого полезного ископаемого или его стоимости.

ВРоссии налогоплательщиками налога на добычу полезных ископаемых являются организации и индивидуальные предприниматели признаваемые пользователями недр. Налогоплательщики подлежат постановке на учет в качестве налогоплательщика налога на добычу полезных ископаемых по месту нахождения участка недр, предоставленного налогоплательщику в пользование.

Налогоплательщики, осуществляющие добычу полезных ископаемых на континентальном шельфе, в исключительной экономической зоне, а также за пределами территории РФ, если эта добыча осуществляется на территориях, находящихся под юрисдикцией РФ (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование, подлежат постановке на учет в качестве налогоплательщика налога по своему месту нахождения.

Объектом налога на добычу полезных ископаемых признаются:

полезные ископаемые, добытые из недр на территории РФ на участке недр, предоставленном налогоплательщику в пользование;

полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию;

полезные ископаемые, добытые из недр за пределами территории РФ, если эта добыча осуществляется на территориях, находящихся под юрисдикцией РФ (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику

в пользование.

Не признаются объектом налогообложение:

общераспространенные полезные ископаемые, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение;

полезные ископаемые, извлеченные из собственных отходов (потерь) добывающего или связанных с ним перерабатывающих производств, если их добыча ранее подлежала налогообложению в общеустановленном порядке.

Ставки налога

Налог не взимается («налогообложение производится по налоговой ставке ноль процентов» — ст. 342 НК РФ) при добыче:

попутного газа;

попутных и дренажных подземных вод;

полезных ископаемых при разработке некондиционных (остаточных запасов пониженного качества) или ранее списанных запасов полезных ископаемых;

vk.com/club152685050 | vk.com/id446425943

полезных ископаемых, остающихся во вскрышных, вмещающих (разубоживающих) породах, в отвалах или в отходах перерабатывающих производств;

подземных вод из контрольных или резервных скважин при проведении планового контроля за их работоспособностью, наличие и обеспечение работоспособности которых устанавливается федеральным органом исполнительной власти;

минеральных вод, используемых исключительно в лечебных и курортных целях без их непосредственной реализации (в том числе после обработки подготовки, переработки, разлива);

подземных вод, используемых исключительно в сельскохозяйственных целях. Налоговой базой для объектов налогообложения является стоимость ПИ.

Распределение налога

Порядок и пропорции распределения налога на добычу полезных ископаемых между федеральным бюджетом и бюджетом субъекта федерации установлены в Бюджетном кодексе РФ.

1 - Сумма налога, исчисленная налогоплательщиком по добытым полезным ископаемым (за исключением добытых полезных ископаемых в виде углеводородного сырья и общераспространенных полезных ископаемых), распределяется следующим образом:

40 процентов от суммы налога — в доход федерального бюджета;

60 процентов от суммы налога — в доход бюджета субъекта РФ.

2 - Сумма налога, исчисленная налогоплательщиком по добытым полезным ископаемым

ввиде углеводородного сырья, распределяется следующим образом:

95 процентов от суммы налога — в доход федерального бюджета;

5 процентов от суммы налога — в доход бюджета субъекта РФ.

3 - При добыче газ - горючих полезных ископаемых полная сумма налога подлежит уплате в доход бюджетов субъектов РФ.

НДПИ при СРП:

углеводороды - 95 процентов от суммы налога — в доход федерального бюджета;

газ – 5 процентов от суммы налога — в доход бюджета субъекта РФ.

4 - При добыче общераспространенных полезных ископаемых полная сумма налога подлежит уплате в доход бюджетов субъектов РФ.

5 - При добыче любых полезных ископаемых на континентальном шельфе или в исключительной экономической зоне, а также при добыче полезных ископаемых из недр за пределами территории РФ, если эта добыча осуществляется на территориях, находящихся под юрисдикцией РФ (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование, полная сумма налога зачисляется в федеральный бюджет.

6 - Сумма налога, исчисленная налогоплательщиком по полезным ископаемым (за исключением добытых полезных ископаемых в виде углеводородного сырья и общераспространенных полезных ископаемых), добытым на территории автономного округа, входящего в состав края (области), распределяется в порядке, установленном соглашением между автономным округом и краем (областью).

vk.com/club152685050 | vk.com/id446425943

41. Система платежей при пользовании недрами.

1.Разовые платежи

Уплачиваются при наступлении определенных условий, оговоренных в лицензии. Относится к сборам.

Может взиматься за:

открытие месторождения

подписание соглашения

достижения определенного уровня добычи Носит название – бонус.

2. Регулярные платежи

Взимаются за:

поиск и оценку месторождения ПИ

разведку ПИ

геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений не связанных с добычей ПИ (за исключением сооружений неглубокого залегания до 5 м, используемых по целевому назначению).

Взимаются по каждому отдельному виду работ. Не взимается за:

региональное геологическое изучение

при образовании особо охраняемых геологических объектов

при разведке ПИ на месторождениях, введенных в промышленную эксплуатацию в границах горного отвода, предоставленного для добычи данных ПИ

при разведке ПИ в границах горного отвода, предоставленного для добычи данного

ПИ Размеры регулярных платежей зависят от:

экономико – географическое положение месторождения

размер участка недр

вид ПИ

продолжительность работ

степень геологической изученности территории

и т. д.

Ставка рассчитывается за 1 квадр. км участка недр. Платежи уплачиваются ежеквартально.

Регулярные платежи на континентальном шельфе и в исключительной экономической зоне полностью зачисляются в федеральный бюджет РФ.

Минимальные и максимальные ставки регулярных платежей за пользование недрами см. рис.

3.Плата за геологическую информацию

Осуществляется пользователем недр, если геологическая информация получена в результате государственного геологического изучения недр от федерального органа управления государственным фондом недр.

Размер оплаты устанавливается Правительством РФ. Минимальный размер – 10 тыс. руб.

Максимальный размер не может быть больше чем затраты государства.

4.Сборы за участие в конкурсе или аукционе

Вносится всеми участниками и является условием регистрации заявки.