10.7 Методы выявления периодической компоненты. Модели сезонных колебаний

Для проверки предположения о существенности периодической компоненты рада динамики целесообразно использовать такие критерии случайности, которые имеют наибольшую мощность относительно альтернативной гипотезы о цикличности рада. Наиболее простым Для применения и зрительно понятным является критерий «пиков» и «ям». В основе этого критерия лежит подсчет числа экстремальных точек радар, который осуществляется следующим образом:

![]()

<°1+п;

л - число наблюдений в ряду динамики.

453

Для случайного ряда математическое ожидание числа экстремальных точек

![]()

1 Проверка гипотезы сводится к сравнению р с расчетным значени-1

ем р. Если эти значения близки, то можно отказаться от дальнейшей 3 проверки и признать ряд случайным. Если же р и р значительно от- \ личаются друг от друга, то проводится дальнейшая проверка гипоте-1 зы, основанная на подсчете фаз различной длины. '"

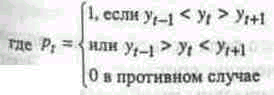

Фазой называется интервал между двумя соседними уровнями, для которых/?, = 1. Для определения длины фазы I достаточно просто найти разности индексов двух соседних экстремальных точек, затем подсчитать число фаз N^, Ny Ny длин /, = 1, /д ^ 2, /^ = 3. Теоретическое значение числа фаз длины / для случайного ряда следующее:

(10.41)![]()

Естественная процедура проверки случайности сводится к сравнению наблюдаемых значений N, Ny N с теоретическим значением N^. Однако при небольшом числе наблюдений п критерий х2 здесь непосредственно использовать нельзя, так как в этом случае длины фаз /, не являются независимыми. Доказано, что при разбиении длины фазы на три группы: / = 1, / = 2, / =3 (две степени свободы) - статистика х2 может быть использована в обычной форме (v = 2,5) при у1 = 6,3. Расчетные значения %2 в случае трех групп длин фазы определяются по формуле

(10.42)![]()

Если х2 ^ 6,3, то колебания исходного ряда нельзя считать чисто случайными и ряд содержит периодическую составляющую. Этот критерий весьма чувствителен к периодическим колебаниям и имеет практически нулевую эффективность относительно альтернативы

;454

яаличия тренда, поэтому он может применяться непосредственно к исходному ряду динамики в отличие от других критериев, которые требуют, чтобы из ряда динамики предварительно была выделена систематическая составляющая. После того как установлена периодическая составляющая, проводится ее анализ.

При рассмотрении квартальных или месячных данных многих социально-экономических явлений часто обнаруживаются определенные, постоянно повторяющиеся колебания, которые существенно не изменяются за длительный период времени. Они являются результатом влияния природно-климагических условий, общих экономических факторов, а также ряда многочисленных разнообразных факторов, которые частично являются регулируемыми. В статистике периодические колебания, которые имеют определенный и постоянный период, равный годовому промежутку, носят название сезонных колебаний, или сезонных волн, а динамический ряд в этом случае называют тренд-сезонным, или просто сезонным рядом динамики.

Сезонные колебания характеризуются специальными показателями, которые называются индексами сезонности (/). Совокупность этих показателей отражает сезонную волну. Индексами сезонности являются процентные отношения фактических внутригодовых уровней к постоянной или переменной средней.

Для выявления сезонных колебаний обычно берут данные за несколько лет, распределенные по месяцам. Данные за несколько лет (не менее трех) используют для того, чтобы выявить устойчивую сезонную волну, которая бы не отражала случайные условия одного года.

Для вычисления индексов сезонности применяют различные методы. Если ряд динамики не содержит ярко выраженной тенденции в развитии, то индексы сезонности вычисляют непосредственно по эмпирическим данным без их предварительного выравнивания.

Для каждого месяца рассчитывается средняя величина уровня, например за три года (у), затем из них вычисляется среднемесячный Уровень для всего ряда (у) и в заключение определяется процентное отношение средних для каждого месяца к общему среднемесячному уровню ряда, т.е.

![]()

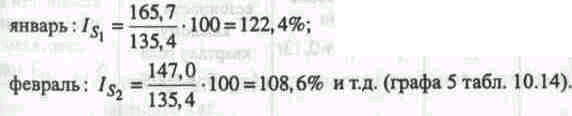

Пример. Расчет индексов сезонности покажем на месячных дан-si ных о внутригодовой динамике числа браков, расторгнутых населе-, нием города за 1999-2001 гг. (табл. 10.14). |

Таблица 10.14;

Динамика браков, расторгнутых населением города (расчет индексов сезонности)

|

Число расторгнутых браков

|

.

|

|||

Месяц

|

1999 V У1

|

2000 Vi

|

2001 У1

|

в среднем за три года

|

Индекс сезонности (у,: у) 100%

|

|

|

|

|

Yi

|

|

А

|

1

|

2

|

3

|

4

|

5

|

Январь

|

195

|

158

|

144

|

165,7

|

122,4

|

Февраль

|

164

|

141

|

136

|

147,0

|

108,6

|

Март

|

153

|

153

|

146

|

150,7

|

111,3

|

Апрель

|

136

|

140

|

132

|

136,0

|

100,4

|

Май

|

136

|

136

|

136

|

136,0

|

100,4

|

Июнь

|

-123

|

129

|

125

|

125,7

|

92,8

|

Июль Август

|

126 121

|

128 122

|

124 119

|

126,0 120,7

|

93,1^11 89,1 JU ^кщ

|

Сентябрь

|

118

|

118

|

118

|

118,0

|

87,2

|

Октябрь

|

126

|

130

|

128

|

128,0

|

94,5

|

Ноябрь

|

129

|

131

|

135

|

131,7

|

97,3

|

Декабрь

|

138

|

141

|

139

|

139,3

|

102,9

|

(средний

|

|

|

|

|

|

уровень ряда у

|

138,77

|

135,6 «»s

|

131,8

|

у =135,4

|

100,0

|

По данным табл. 10.14 вычислим усредненные значения уровней по одноименным периодам способом средней арифметической простой:

![]()

456

![]()

Затем по вычисленным помесячным средним уровням (у) определим общий средний уровень (у):

![]()

или

![]()

![]()

сумма среднегодовых уровней ряда динамики.

Далее рассчитаем по месяцам года индексы сезонности:

Совокупность исчисленных индексов сезонности характеризует сезонную волну браков, расторгнутых населением города, во внутри-годовой динамике. Для наглядного получения представления о сезонной волне желательно изобразить полученные данные в виде линейной диаграммы.

Если же ряд динамики содержит определенную тенденцию в развитии, то прежде чем вычислить сезонную волну фактические дан-ные нужно обработать так, чтобы выявить общую тенденцию. Обыч-н0 для этого прибегают к аналитическому выравниванию ряда Динамики.

Пример. При использовании способа аналитического выравнива-вая алгоритм вычислений индексов сезонности следующий (табл. 10.15):

• по соответствующему полиному вычисляют для каждого месяца (квартала) выравненные уровни на момент времени (() (графа 2);

457

• определяют отношения фактических месячных (квартальных данных (у) к соответствующим выравненным данным (у) в процентах (графа 3);

![]()

• находят средние арифметические из процентных соотношений, рассчитанных по одноименным периодам в процентах (графа 4);

![]()

/,=(/,+/,+/,+...+/,) :п, где я - число одноименных периодов.

Таблица 10.1