Методы анализа основной тенденции (тренда) в рядах динамики

После того как установлено наличие тенденции в ряду динамики, производится ее описание с помощью методов сглаживания. Методы сглаживания разделяются на две основные группы:

• сглаживание или механическое выравнивание отдельных членов ряда динамики с использованием фактических значений соседних уровней;

• выравнивание с применением кривой, проведенной между конкретными уровнями таким образом, чтобы она отображала тенденцию, присущую ряду, и одновременно освободила его от незначительных колебаний. Рассмотрим каждый из них.

Метод усреднения по левой и правой половине. Разделяют ряд динамики на две части, находят для каждой из них среднее арифметическое значение и проводят через полученные точки линию тренда на графике.

Метод укрупнения интервалов. Если рассматривать уровни экономических показателей за короткие промежутки времени, то в силу влияния различных факторов, действующих в разных направлениях, в рядах динамики наблюдается снижение и повышение этих уровней.

430

'^ro мешает видеть основную тенденцию развития изучаемого явления. Поэтому для наглядного представления тренда применяется метод укрупнения интервалов, основанный на укрупнении периодов времени, к ;(дгорым относятся уровни ряда. Например, ряд ежесуточного выпуска продукции заменяется рядом месячного выпуска продукции и т.д.

Метод простой скользящей средней. Сглаживание ряда динамики с помощью скользящей средней заключается в том, что вычисляется средний уровень из определенного числа первых по порядку уровней ряда, затем - средний уровень из такого же числа уровней начиная со второго, далее - начиная с третьего и т.д. Таким образом, при расчетах среднего уровня как бы «скользят» по ряду динамики от его начала к концу, каждый раз отбрасывая один уровень вначале и добавляя один следующий. Отсюда название - скользящая средняя.

Каждое звено скользящей средней - это средний уровень за соответствующий период, который относится к середине выбранного периода.

Для каждого конкретного ряда динамики (у1, у2, ..., уn) алгоритм расчета скользящей средней следующий.

1. Определить интервал сглаживания, т.е. число входящих в него уровней т (т < п), используя правило: если необходимо сгладить мелкие, беспорядочные колебания, то интервал сглаживания берут по возможности большим, и, наоборот, интервал сглаживания уменьшают, когда нужно сохранить более мелкие волны и освободиться от периодически повторяющихся колебаний, возникающих, например, из-за автокорреляции уровней.

2. Вычислить среднее значение уровней, образующих интервал сглаживания, которое одновременно является сглаживающим значением уровня, находящегося в центре интервала сглаживания, при условии, что т - нечетное число, по одной из формул:

(10.22)

число уровней, входящих в интервал сглаживания (m = 2р + 1);

текущий уровень ряда динамики;

порядковый номер уровня в интервале сглаживания;

при нечетном m равно: р = (т - 1) / 2.

431

Определение скользящей средней по четному числу членов ряда динамики несколько сложнее, так как средняя может быть отнесена только к середине между двумя датами, находящимися в середине интервала сглаживания.

Если число членов скользящей средней обозначить через 2т, то серединным будет уровень, относящийся к т + 1/2 члену ряда, т.е. имеет место сдвиг периода, к которому относится уровень. Например, средняя, найденная для четырех членов, относится к середине между вторым и третьим периодами, следующая средняя - к середине между третьим и четвертым и т.д. Чтобы ликвидировать такой сдвиг, применяют так называемый способ центрирования. Центрирование заключается в нахождении средней из двух смежных скользящих сред-, них для отнесения полученного уровня к определенной дате. При центрировании необходимо находить скользящие суммы, скользящие средние нецентрированные по этим суммам и средние из двух смежных нецентрированных скользящих средних.

3. Сдвинуть интервал сглаживания на одну точку вправо, потом вычислить по формуле (10.22) сглаженное значение для / + 1 члена, снова произвести сдвиг и т.д. В результате последовательного применения приведенной итеративной процедуры получится п - (т - 1), новых сглаженных уровней.

Первые и последние/? членов ряда с помощью данного алгоритма сгладить нельзя, так как их значения теряются.

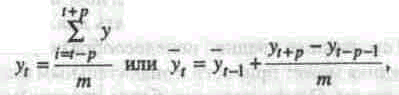

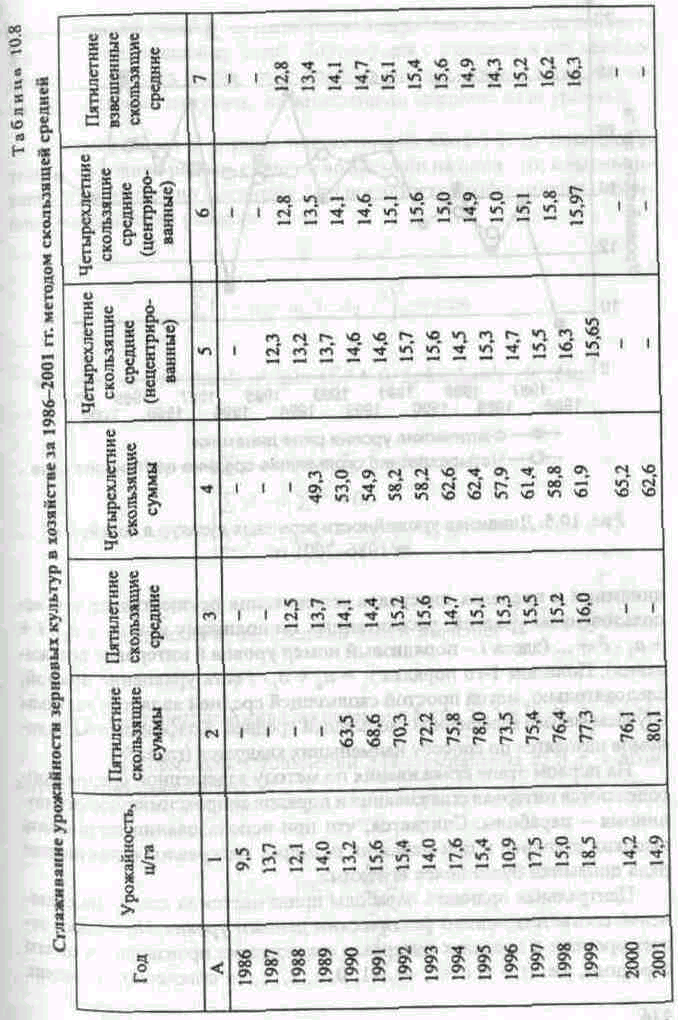

Пример. Покажем расчет 5-летней и 4-летней скользящих средних на данных табл. 10.8. Как видим, скользящая средняя дает более или менее плавное изменение уровней (рис. 10.5).

Метод простой скользящей средней вполне приемлем, если графическое изображение ряда динамики напоминает прямую линию, В этом случае не искажается динамика исследуемого явления. Однако когда тренд выравниваемого ряда имеет изгибы и к тому же желательно сохранить мелкие волны, использовать для сглаживания ряда метод простой скользящей средней нецелесообразно, так как простая скользящая средняя может привести к значительным искажениям исследуемого процесса. В таких случаях более надежным является использование взвешенной скользящей средней.

Метод взвешенной скользящей средней. Взвешенная скользящая средняя отличается от простой скользящей средней тем, что уровни, входящие в интервал усреднения, суммируются с различными весами. Это связано с тем, что аппроксимация сглаживаемого рядя

432

Рис. 10.5. Динамика урожайности зерновых культур в хозяйстве за 1986-2001 гг.

динамики в пределах интервала сглаживания осуществляется с использованием уровней, рассчитанных по полиному уi= a0 + а1, • i + + а2 • i2 + ... (здесь (' - порядковый номер уровня в интервале сглаживания). Полином 1-го порядка yсрi. = a0 + а1 * i есть уравнение прямой, следовательно, метод простой скользящей средней является частным случаем метода взвешенной скользящей средней. Коэффициенты полиномов находятся по способу наименьших квадратов (глава 9).

На первом этапе сглаживания по методу взвешенной средней определяются интервал сглаживания и порядок аппроксимирующего полинома - параболы. Считается, что при использовании полиномов высоких степеней и при меньших размерах интервалов сглаживание ряда динамики будет более «гибким».

Центральная ордината параболы принимается за сглаженное значение соответствующего фактическим данным уровня. Поскольку отсчет времени в пределах интервала сглаживания производится от его середины, т.е. (t = i) i =..., -2, -1, 0, 1, 2, ..., то сглаженное значение

434

уровня равно параметру a0 подобранной параболы и является соответствующей скользящей средней. Поэтому для сглаживания нет необходимости прибегать к процедуре подбора системы парабол, так как величину Яц можно получить как взвешенную среднюю из т уровней.

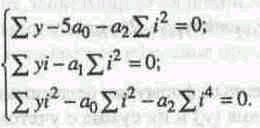

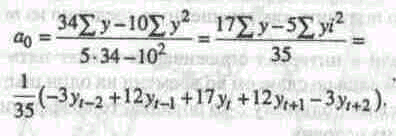

Пример. Если в интервал сглаживания входят пять последовательных уровней ряда со сдвигом во времени на один шаг, а выравнивание проводится по полиному 2-го порядка, то коэффициенты полинома находятся из условия

![]()

Учитывая, что для нечетных Jffil* = 0, приходим к системе:

![]()

![]()

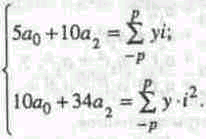

Система нормальных уравнений для определения a0 и a2 в этом случае записывается так:

т

Решение этой системы относительно Од может быть представлено следующим образом:

(10.Л

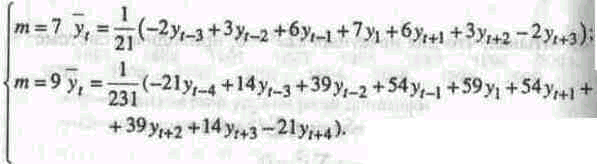

Аналогичным путем получим выражения и для других интервалов сглаживания по параболе второго и третьего порядка. Так, например,

для

Согласно приведенным формулам веса симметричны относительно центрального уровня (у) и их сумма с учетом общего множителя, вынесенного за скобки, равна 1.

По данным рассмотренного выше примера с урожайностью зерновых получим следующие значения взвешенных скользящих средних для т = 5 (табл. 10.8 графа 7). Пятичленная скользящая средняя показывает, что на протяжении периода с 1986 по 2001 г. наблюдался рост урожайности зерновых культур.

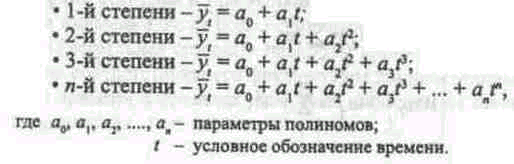

Выбор уравнения тренда, отображающего развитие социально-экономических явлений во времени. Для отображения основной тенденции развития явлений во времени применяются полиномы разной степени, экспоненты, логистические кривые и другие функции.

Полиномы имеют следующий вид:

436

В статистической практике параметры полиномов невысокой степени иногда имеют конкретную интерпретацию характеристик дина-^щческого ряда. Так, параметр Оу трактуется как характеристика сред-ццх условий ряда динамики, параметры а,, Ду а - изменение ускорения.

В статистике выработано правило выбора степени полинома модели развития, основанное на определении величин конечных разностей уровней динамических рядов. Согласно этому правилу полином 1-й степени (прямая) применяется как модель такого ряда динамики, у которого первые разности (абсолютные приросты) постоянны; полиномы 2-й степени - для отражения ряда динамики с постоянными вторыми разностями (ускорениями); полиномы 3-й степени - с постоянными третьими разностями и т.д.

Для полиноминальных моделей характерно отсутствие прямой связи между абсолютными приростами и приростами уровней рядов динамики.

Предполагаемой функцией, отражающей процесс роста явления, может быть и экспонента yсрi = a0*a1t или усрi = a0 • (а1)b1*t+ b2*t. Экспоненты характеризуют прирост, зависящий от величины основания функции.

Отдельные уравнения выражают различные типы динамики.

Монотонное возрастание или убывание процесса характеризуют функции:

• линейная;

• параболически»;

• степенная;

• экспоненциальная простая (показательная) и производная от нее логарифмическая линейная;

• сложная экспоненциальная и производная от нее логарифмическая парабола;

• гиперболическая (главным образом убывающих процессов);

• комбинация их видов.

Для моделирования динамических рядов, проявляющих быстрое Развитие в начале ряда и затухающее его развитие к концу, т.е. тех, которые характеризуются стремлением к некоторой предельной ве-яичине, применяются логистические функции.

Логистическую функцию часто записывают в следующем виде:

![]()

где С - основание натурального логарифма.

Логистическая кривая симметрична относительно точки перегиба и при t = - °° стремится к нулю, а при / = + оо стремится к некоторой постоянной величине, к которой кривая асимптотически приближается. Если найти вторую производную от у^ по / и приравнять ее к нулю, то для логистической кривой, выражаемой через местоположение точки перегиба кривой, t = Iga, : a0; yср = п : 1.

Тип процессов, характеризующийся наличием экстремальных значений, описывается кривой Гомперца, имеющей следующее уравнение:

![]()

Прологарифмировав функцию Гомперца \gy^ = lg k + lg Од • at, получим модифицированную экспоненту. Вводя в модифицированную экспоненту величину, обратную^, получим логистическую кривую. Следовательно, логистическая кривая имеет сходство с кривой Гомперца. Различие между ними состоит в том, что изменение во времени первых разностей кривой Гомперца асимметрично, а у логистической кривой их изменение во времени имеет симметричный вид, напоминающий нормальное распределение.

Для выбора уравнения можно воспользоваться формулой стандартной ошибки

(10.24)![]()

гдер - число параметров уравнения.

Можно также применить критерий наименьшей суммы квадра-^ тов отклонения эмпирических уровней от теоретических

![]()

Из множества возможных уравнений тренда можно выбрать то упавнение, которому соответствует минимальное значение, т.е. критерий наименьших квадратов отклонений, либо использовать формулу средней ошибки аппроксимации:

(10.25)![]()

Все эти характеристики имеют один и тот же смысл: показывают, как близко аналитическая функция выравнивания огибает все значения исходного ряда. Поэтому, проводя сравнительную оценку моделей тренда, можно использовать лишь одну из перечисленных характеристик. Результаты такой оценки, полученные на основе прочих характеристик, как правило, совпадают. Наиболее часто в качестве меры точности аппроксимации выбирают остаточную дисперсию или остаточное среднее квадратическое отклонение.

Расчет параметров полиномов различными методами. После того как выяснен характер кривой развития, необходимо определить ее параметры. Элементарный метод определения параметров уравнения тренда, описанного полиномом или экспонентой, состоит в решении системы уравнений по известным уровням ряда динамики.

Пример. Дан ряд динамики, представленный табл. 10.9. Приняв условные обозначения времени через / и взяв две точки - конечный и начальный уровни, можно построить уравнение прямой по этим двум