Заключение

Данный курс содержит основы математического программирования в сжатом виде. Отдельные классы задач в лекциях не рассматривались. Дадим о них краткую информацию.

Задачи параметрического программирования содержат некоторые па-

раметры, от которых зависит целевая функция и ОДР. Если целевая функция представляет собой отношение (дробь) двух линейных функций, то имеет место

задача дробно-линейного программирования. Задача математического про- граммирования, содержащая случайные величины, называется задачей стохас- тического программирования. Если процесс решения задачи математическо-

го программирования является многоэтапным и оптимальные решения нахо- дятся для разных моментов времени, то речь идёт о задаче динамического программирования.

Студентам предлагается самостоятельно изучить эти типы задач (напри- мер, по учебному пособию [1]). При необходимости следует проконсультиро- ваться у преподавателя.

Приложения содержат лекционный материал для самостоятельного озна- комления. В этих лекциях рассматриваются некоторые практические задачи, сводящиеся к задачам математического программирования.

Автор будет признателен своим коллегам, студентам и всем интересую- щимся лицам за дельные рекомендации, которые могли бы способствовать улучшению качества лекций.

Приложение а. Инвестиционные задачи и нелинейное программирование

Лекция 13. ФОРМИРОВАНИЕ СТРУКТУРЫ ФОНДОВОГО ПОРТФЕЛЯ

План

1. Числовые характеристики ценных бумаг.

2. Методы выявления «перспективных» ценных бумаг.

1. Основной принцип работы на фондовом рынке соответствует житейской мудрости: «Никогда не клади все яйца в одну корзину». Инвестор не должен приобретать ценные бумаги только одного вида. Ему необходимы разнообра- зие, диверсификация вклада. Поэтому опытный инвестор формирует порт- фель ценных бумаг.

Пусть T – количество временных периодов, в течение которых велось наблюдение за ценными бумагами. На каждом из периодов рассчитывается эф-

фективность

R(t ) . Число

t = 1, 2,...,T

характеризует номер периода. Эффектив-

ность рассчитывается по формуле

R(t ) = S (t ) + d (t ) − S (t − 1) ⋅ 100% ,

S (t − 1)

где

S (t) – цена акции в конце t -го периода,

S (t − 1)

– цена акции в конце (t − 1) -

го периода,

d (t )

– дивиденды, начисленные в t -ом периоде.

Реализацией случайной величины R является статистическая выборка, которую рассчитывают по ценам данной акции и начисляемым дивидендам. Эффективность конкретной i -й акции характеризуют оценкой математического

ожидания mi

– выборочной ожидаемой эффективностью, выборочной дис-

персией

Di , выборочным средним квадратическим (стандартным) откло-

нением σ i :

m = 1

i T

T

T

∑

t =1

Ri (t ) ,

D = 1 (R (t ) − m )2 ,

T

−

1

t =1

σ

i

=

σ

i

=

Di .

число

Заметим, что в формуле для выборочной дисперсии в знаменателе стоит

T − 1. Эта поправка внесена с целью получения несмещённой оценки

дисперсии. Поправкой обычно пренебрегают, если объем выборки T достаточ-

но большой. Это означает, что при

T < 20

в формулу подставляют

T − 1, а при

T ≥ 20

– подставляют T .

Если дисперсия эффективности равна нулю, то эффективность не откло- няется от математического ожидания, т.е. нет неопределённости и риска. Чем больше дисперсия, тем в среднем больше отклонение, т.е. выше неопределён-

ность и риск. Поэтому величину дисперсии считают мерой риска, а σ i

называ-

ют риском i -го актива. Инвестор заинтересован в увеличении ожидаемой эф-

фективности

mi . С другой стороны, важно уменьшить риск.

Кроме индивидуальных числовых характеристик

mi ,

Di ,

σ i , рассчиты-

вают характеристики взаимовлияния активов – выборочные ковариации эффективностей:

1 T

V = (R (t ) − m )(R

(t ) − m ) .

T

−

1

2

t =1

i i j i

Заметим, что Vij

= V ji

и Vii = Di = σ i .

2. Считается, что характеристик mi

и σ i

достаточно для отбора «перспектив-

ных» ценных бумаг в портфель. Акции с отрицательным показателем mi не

должны включаться в портфель. Оставшиеся ценные бумаги подлежат рас-

смотрению.

По сути дела, сравниваются пары чисел (mi ;σ i ) . Если какой-то актив за-

ведомо «проигрывает» другому, то он исключается из портфеля. Такой способ

отбора называют методом последовательных сравнений.

Например, если имеется возможность выбора между двумя акциями, при-

чем

mi > m j , а

σ i = σ j , то инвестор предпочтёт i -ю ценную бумагу. Если же

mi = m j , а σ i > σ j , то инвестор выберет j -ю акцию. В ситуации

инвестор предпочтет i -ю ценную бумагу.

mi > m j , σ i < σ j

Однако, если

mi > m j ,

σ i > σ j

(или

mi < m j ,

σ i < σ j ), то однозначного ре-

шения нет и выбор инвестора будет зависеть от его склонности к риску. Реко- мендуется включать в портфель обе акции и уже внутри портфеля решать во- прос о том, какую часть капитала вкладывать в конкретную ценную бумагу.

Пример 1. В табл. 1 приведены цены акций

Si (t ) (грн.) пяти корпораций

за 10 биржевых дней. Здесь i – номер акции ( i = 1, 5 ), t – номер биржевого дня

( t = 1,10 ).

Табл. 1. Цены акций пяти корпораций

-

t

1

2

3

4

5

6

7

8

9

10

S1 (t )

1

1

3

3

5

10

15

15

16

18

S2 (t )

1

1

3

3

10

5

15

15

16

16

S3 (t )

2

3

4

4

5

10

15

15

17

17

S4 (t )

2

2

4

4

10

5

15

15

18

19

S5 (t )

18

16

15

15

10

1

1

3

3

5

Требуется: 1) провести статистический анализ эффективностей акций; 2)

отобрать «перспективные» ценные бумаги в фондовый портфель.

Решение. 1) Наличие 10-ти данных по стоимостям акций определяет T = 9

временных периодов, на каждом из которых рассчитывается эффективность

Ri (t ) ,

i = 1, 5 ,

t = 1, 9 . От выборок с 10-ю ценами акций (грн.) осуществляется

переход к выборкам с 9-ю эффективностями (%) (табл. 2):

Табл. 2. Эффективности акций пяти корпораций

-

t

1

2

3

4

5

6

7

8

9

R1 (t )

0

200

0

66,67

100

50

0

6,67

12,5

R2 (t )

0

200

0

233,33

-50

200

0

6,67

0

R3 (t )

50

33,33

0

25

100

50

0

13,33

0

R4 (t )

0

100

0

150

-50

200

0

20

5,56

R5 (t )

-11,11

-6,25

0

-33,33

-90

0

200

0

66,67

1

R (9) = S1 (10) − S1 (9) ⋅ 100% = 18 − 16 ⋅ 100% = 12, 5% .

S1 (9) 16

По всем выборкам рассчитаем выборочные средние mi

и средние квадра-

тические отклонения σ i

эффективностей. В Microsoft Excel – с помощью функ-

ций СРЗНАЧ( ) и СТАНДОТКЛОН( ), соответственно. Функции вызываются опцией «fx» – «Вставка функции». Формируем табл. 3.

Таблица 3. Индивидуальные числовые характеристики акций

-

i

mi (%)

σ i (%)

1

48,4259

67,1188

2

65,5556

110,8553

3

30,1852

33,0030

4

47,2840

83,1482

5

13,9969

80,6651

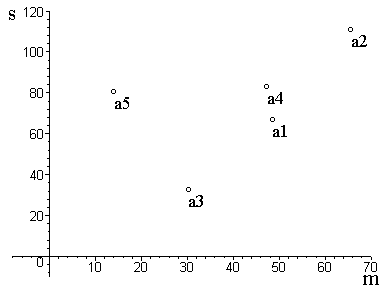

2) Определим «перспективные» ценные бумаги (рис. 1).

Рис. 1. Точечная диаграмма отбора акций в портфель

Методом последовательных сравнений убеждаемся в том, что «перспек- тивными» акциями являются а3, а1, а2. Из них и следует формировать портфель ценных бумаг.

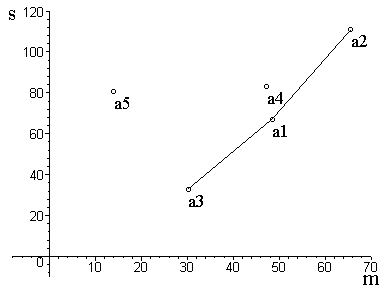

Можно использовать и другой способ отбора. На точечной диаграмме строится нижняя огибающая ломаная, все звенья которой имеют положитель- ный коэффициент наклона (рис. 2).

Рис. 2. Графический способ отбора акций в портфель

Точки, попавшие на эту ломаную, определяют «перспективные» акции. Судя по рис. 2, в портфеле ценных бумаг должны остаться акции а3, а1, а2. Та- кой способ отбора называют методом нижней огибающей ломаной.