Рентабельность производства и активов. Расчет показателей рентабельности. Распределение прибыли.

Рентабельность производства - обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств. Rпр.-ва = ВП/СС, где ВП - валовая прибыль, СС - себестоимость продукции.

Активы - совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, в которые вложены средства владельцев, собственность, имеющая денежную оценку).

Рентабельность активов - показатель, отражающий эффективность использования всего имущества фирмы (оборотного и основного капитала) или всего инвестированного капитала. Определяется как отношение чистой прибыли ко всем активам предприятия. RA=ЧП/ВБ, где

ЧП - чистая прибыль, ВБ - валюта баланса

В практике работы предприятий применяется ряд показателей рентабельности.

Рентабельность продукции отношение прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения. Rпр. = П/СС, где П - прибыль, СС - себестоимость продукции.

Рентабельность производственных фондов (рентабельность производства) рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

RПр.Ф. = П/ПФ, где П - прибыль до налогообложения, ПФ - среднегодовая стоимость производственных фондов

Рентабельность вложений в предприятие определяется как отношение величины доходов от вложений к величине вложений. RФВ = ПФВ/ФВ, где Пфв - прибыль предприятия от вложений за период, ФВ - величина вложений

Рентабельность оборотных активов предприятия определяется как отношение чистой прибыли (прибыли после налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. RОб.А. = ЧП/ОА, где ЧП - чистая прибыль ОА - среднегодовая стоимость оборотных активов

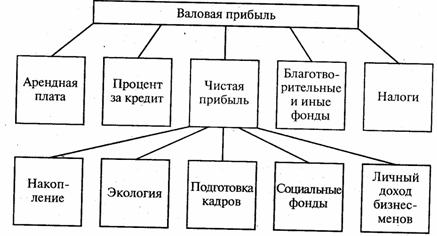

Распределение прибыли.

Прежде всего, из прибыли вычитаются суммы, уходящие «на сторону». Сюда относятся арендная плата за пользование чужой землей или зданиями, а также процент за заемные денежные средства. Кроме того, предприятие вносит налоги в бюджеты государства и местных органов власти, вкладывает средства в благотворительные и иные фонды. Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление, на охрану окружающей среды, подготовку и переподготовку кадров, социальные потребности работников предприятия и другие цели.

Наконец, из чистой прибыли бизнесмен получает причитающийся ему лично предпринимательский доход. В акционерном обществе предназначенная в качестве личного дохода часть прибыли распределяется между всеми пайщиками, внесшими свой вклад в общий капитал.

При подобном распределении валовой прибыли с увеличением ее размера приумножается собственность бизнесменов и государства, а также появляется возможность увеличить доход, идущий в личное потребление не только работников каждой фирмы, но и других граждан страны, получающих общественные блага от государства.

За рубежом и в нашей стране имеются еще формы распределения прибыли, которые объединяют последнюю с оплатой труда.

Прежде всего это касается многих людей, занимающихся мелким -бизнесом. При этом имеются в виду так называемые «смешанные предпринимательские доходы». Их получают те единоличные собственники, которые производят и реализуют товары обычно на неорганизованном рынке. В их доходах как бы сливаются воедино заработная плата (возмещающая расходование рабочей силы) и прибыль.

Совокупный денежный доход, состоящий из зарплаты и части прибыли, могут получать рабочие на предприятиях, где применяются стимулирующие системы «участия в прибылях», «в капитале». При этом денежное вознаграждение делится на две части. Первая и главная его доля выплачивается по обычным нормам оплаты труда, а вторая — в конце года в виде премии из прибыли фирмы. Премия выдается нерегулярно и ставится в зависимость от уровня дохода предприятия или от размеров той части прибыли, которая создается за счет либо экономии производственных расходов, либо сбережения затрат на рабочую силу Все это делается с целью увязать экономические интересы каждого работника с улучшением результатов коммерческой деятельности фирмы.

2 вариант.

Показатели рентабельности используются для эк. оценки конечных результатов деятельности предприятий и характеризуют степень прибыльности предприятия, уровень его доходности или соотношение доходов на единицу расходов. Рентабельность производства является показателем эффективности использования основных фондов и оборотных средств предприятия. Она показывает степень общей прибыльности на 1 рубль затрат всех производственных ресурсов. Показатель рентабельности производства более объективно отражает уровень эффективности производственно-хозяйственной деятельности предприятия, чем рентабельность отдельных видов продукции, товаров, услуг. Рентабельность производства: общая (отношение балансовой прибыли к среднегодовой стоимости ОФ и оборотных средств) и расчетная (отношение чистой прибыли к этим затратам). Рентабельность всех активов – отношение общей прибыли к стоимости эк. ресурсов компании. Данный коэффициент характеризует способность фирмы или предприятия извлекать прибыль из всех находящихся в их распоряжении совокупных активов. При расчете этого показателя в числитель можно подставлять общую прибыль, а в знаменатель – среднегодовую стоимость основного и оборотного капитала с учетом имеющихся материальных запасов и других наличных ценностей. Распределение прибыли – процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия.

7. Ценовая политика. Методы определения цен. Верхний предел цены.

Под ценовой политикой понимают определение уровня цен и возможных вариантов их изменения в зависимости от целей и задач, решаемых предпринимателем. Методы: прайсинговые (м. полных затрат, м. предельных затрат, м. стандартных издержек, м. целевой прибыли), поэлементного расчета цен (м. повременной оплаты, м. поэлементного расчета цены, м. определения цены, сопутствующих лицензий и ноу-хау), методы, основанные на установлении фиксированной цены (м. твердой фиксации цены, м. фиксирования цены с возможностью ее послед. пересмотра, м. корректировки фиксированной цены по скользящей шкале цен), методы, основанные на компенсации издержек производства, поощрительные методы (м. фиксирования цены с поощрением, м. возмещения издержек с премиальным вознаграждением). Верхним пределом устанавливаемой цены является рыночная цена, формирующаяся, с одной стороны, под воздействием спроса и предложения, а с другой – путем конкуренции производителей аналогичных товаров.

8. Ценовая политика. Прайсинговые цены и метод их определения.

Прайсинговые м. Метод полных затрат – включает прямые, косвенные издержки и среднеотраслевую норму прибыли по аналогичным товарам; усредненные: средние затраты на производство единицы продукции исчисляются путем деления совокупных затрат на кол-во произведенных товаров. Затраты – переменные, постоянные. Метод предельных затрат – учитывает изменение суммы общих затрат в результате увеличения объема производства на единицу продукции. Метод стандартных (нормативных) затрат – расчет цены ведется не по фактическим, а нормативным затратам. Метод целевой прибыли – стремление установить рыночные цены для получения желаемой прибыли.

9. Ценовая политика. Свободные (рыночные) отпускные цены. Государственная оптовая цена.

Свободные рыночные цены формируются в зависимости от состояния рынка и устанавливаются без государственного вмешательства, на основе свободной договоренности продавца и покупателя. Они включают помимо цен изготовителя косвенные налоги. Косвенные налоги составляют важнейшие статьи доходов федерального бюджета. Оптовая цена – цена на продукцию при продаже ее крупными партиями предприятиям, фирмам, сбытовым, коммерческим и посредническим организациям, оптовым торговым компаниям. Государственная оптовая цена – оптовая цена, устанавливаемая государством.

10. Ценовая политика. Розничные цены. Регулируемые государственные розничные цены. Оптовая цена франко-станция (порт, пристань).

Розничная цена – цена, по которой продукция реализуется мелкими партиями индивидуальным потребителем. Р. ц. включают издержки производства и обращения, прибыль предприятий, налоги и складываются с учетом ситуации на рынке. Р. ц. – цена товара, реализуемого непосредственно населению для личного, семейного, домашнего использования по договору розничной купли-продажи. Розничные ц. м. б. свободными и регулируемыми. Регулируемые ц. – для отдельных групп товаров государство устанавливает верхний предел цен, превышать который запрещено. В условиях рыночной э. такое управление ценами касается жизненно важных товаров и услуг (стратегического сырья, энергоносителей, общественного транспорта, потребительских продуктов первой необходимости). Цены различаются в зависимости от возмещения транспортных расходов, т.е. от того, где происходит окончательное формирование цен: в местах производства (пунктах отправления) или в местах потребления (в пунктах назначения). На практике это отражается в системе франкирования цен. «Франко» означает, до какого пункта на пути продвижения продукции от изготовителя до потребителя транспортные расходы включены в состав цены. Наибольшее распространение получили два вида цен франко: франко станция отправления и франко-станция назначения. Цена франко-станция отправления показывает, что в отпускную (оптовую) цену включены расходы по транспортировке только до станции отправления. Все остальные транспортные расходы покупатель оплачивает сверх этой цены. При цене франко-станция отправления потребители заинтересованы в минимизации транспортных расходов. Цена франко-станция назначения показывает, что в отпускную (оптовую) цену включены все транспортные расходы до станции назначения, вплоть выгрузки товара из транспортного средства. Аналогичные виды цен «франко» устанавливаются при перевозке грузов водным транспортом.

11. Управление оборотными средствами. Понятие оборотных средств – собственных, заемных, нормируемых, ненормируемых. Классификация оборотных средств.

О.с. – денежные средства, авансированные в оборотные производственные фонды (обеспечивают непрерывность производственного процесса) и фонды обращения (реализация произведенной продукции на рынке и получение денежных средств). О.с. включают в себя стоимость материально-производственных запасов, дебиторскую задолженность (счета, предъявленные к оплате), расходы будущих периодов (или заранее оплаченные расходы, например страховые взносы), денежные средства (кассовая наличность, банковские счета). По источникам формирования и пополнения о.с. разделяются на 2. Собственные – уставный капитал и прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов. Временная потребность в средствах, связанная с объективными и субъективными причинами, покрывается за счет заемных средств – кредиты банков, кредиторская задолженность и прочие пассивы. Нормирование о.с. – основа рационального использования хозяйственных средств предприятия. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов для бесперебойной работы предприятия. По степени планирования о.с. разделяются на 2. Нормируемые – оборотные средства в производственных запасах. Ненормируемые – денежные средства, отгруженные товары и сданные работы, все виды дебиторской задолженности. Классификация о.с. 1 г. – основные материалы, покупные изделия, полуфабрикаты. 2 г. – вспомогательные материалы. 3 г. – топливо. 4 г. – тара. 5 г. – запчасти для ремонтов. 6 г. – малостойкие быстроизнашивающиеся материалы. 7 г. – незавершенное производство. 8 г. – готовая продукция. 9 г. – расходы будущих периодов. Нормы расходов материальных ресурсов подразделяются на 5 групп, в зависимости: от назначения, времени действия норма, масштаба действия, объекта нормирования, номенклатуры материала. Нормы подразделяются также на нормы расхода основных и вспомогательных материалов. Вспомогательные делятся на: нормы расходов вспомогательных материалов, вещественно входящих в готовую продукцию (краски), нормы расходов вспомогательных материалов (смазочные масла, обтирочные материалы), нормы расходов вспомогательных материалов на тару и упаковку, нормы расхода, топлива и др. вспомогательных материалов, нормы расхода электроэнергии – выделяют 3 вида (двигат., освещение, на технолог. цели). По времени действия различают: годовые (квартальные – отражают предельный расход материал. ресурсов на ед. продукции за год), оперативно – технические нормы (отражают предельный расход сырья и материалов для конкретных условий технологического процесса и заданного уровня организации производства). В зависимости от масштаба действия нормы расхода подразделяются на единичные (индивид., на конкретную ед.), на конкретные в виде оборудования.

12. Состав и размещение оборотных средств. Принципы управления оборотными производственными фондами.

Состав и размещение оборотных средств. 1. Оборотные фонды. Производственные запасы - предметы труда, подготовленные для запуска в производственный процесс: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара, запасные части для текущего ремонта. Незавершенное производство и полуфабрикаты собственного производства - предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки. Расходы будущих периодов - невещественные элементы ОФ, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода). 2. Фонды обращения. Нереализованная продукция: готовая продукция на складе, отгруженная, но не оплаченная продукция, товары для перепродажи. Денежные средства: касса, расчетный счет, валютный изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

13. Управление фондами обращения. Состав фондов обращения. Нормы и нормативы.

Фонды обращения. Нереализованная продукция: готовая продукция на складе, отгруженная, но не оплаченная продукция, товары для перепродажи. Денежные средства: касса, расчетный счет, валютный счет, ценные бумаги, прочие денежные средства, дебиторская задолженность. Производственные запасы – предметы труда, подготовленные для запуска в производственный процесс; состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов. Общая величина оборотных средств рассчитывается на основе заранее установленных норм и нормативов потребности в о. с. Норма о. с. определяет величину запаса и задела в днях и разрабатывается на ряд лет. Она отражает количество дней, в течение которых о. с. (деньги) связаны в материальных запасах – начиная с оплаты счетов за материалы и передачи в производство и кончая передачей готовой продукции на склад для реализации. При определении нормы о. с. за готовую продукцию на складе учитывается время на подборку и подсортировку изделий по заказам, упаковку и маркировку продукции, накопление ее до размера партии отгрузки, доставки на станцию пристань или аэропорт. Нормы о. с. по запасу готовой продукции на складе определяются на период времени, необходимый для комплектования партий и накопления до необходимых размеров, а также обязательного хранения продукции на складе до отгрузки. Нормативы – минимальная сумма денежных средств, необходимая любой производственной структуре для осуществления непрерывной хозяйственной деятельности. Норматив рассчитывается на основе нормы запаса о. с. (в днях), умноженной на однодневный расход товарно-материальных ценностей (в руб.) по соответствующим видам о. с.

14. Нормирование оборотных средств – текущий запас и страховой запас.

Особенность разработки норм о. с. состоит в том, что они являются средними нормами запаса в днях. Средняя норма о. с. определяется как средневзвешенная величина норм о. с. на отдельные виды сырья, материалы, покупные полуфабрикаты и их однодневного расхода. Норма о. с. по каждому виду сырья и материалов или их однородной группе учитывает время их пребывания в текущем, страховом, транспортном, технологическом запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования. Каждый из них имеет свою особенность установления норм. Текущий запас составляет основную часть нормы о. с. производственного запаса. Его величина зависит от многих параметров: объема партий поставки между двумя поставками, частоты и регулярности поставок; формы снабжения материалами (с колес или со склада); видов и грузоподъемности применяемых транспортных средств; количества поставщиков материалов; расстояния от поставщиков сырья; длительности по сохранности качества сырья. Основным для исчисления текущего складского запаса является интервал между поставками, который берется из договора, заключенного с поставщиками сырья и материалов. Гарантийный (страховой) запас устанавливается в размере 30-50% текущего складского запаса. Служит для компенсации случайных колебаний спроса, предложения, на случай трудовых конфликтов и т.д. Объем определяется методами статистики. Факторы, влияющие на величину этих запасов: возможные колебания сроков восстановления уровня запасов, колебания спроса на соответствующие товары на протяжении срока реализации заказа, осуществляемой стратегией обслуживания заказчиков.

15. Источники формирования оборотных средств. Собственные оборотные средства и их расчет (по балансовым активам и пассивам). Факторинг. Возможности его применения.

Структура источников формирования оборотных средств охватывает: собственные источники, заемные источники (краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах), дополнительно привлеченные источники. Собственные оборотные средства - разность между текущими активами и текущими обязательствами предприятия. Превышение текущих активов над текущими обязательствами означает наличие финансовых ресурсов для расширения деятельности предприятия. Однако значительное превышение свидетельствует о неэффективном использовании ресурсов. Факто́ринг — финансовая комиссионная операция по переуступке дебиторской задолженности факторинговой компании с целью: незамедлительного получения большей части платежа; гарантии полного погашения задолженности; снижения расходов по ведению счетов. Факторинг — есть комплекс услуг, который банк (или факторинговая компания), выступающий в роли финансового агента, оказывает компаниям, работающим со своими покупателями на условиях отсрочки платежа. Услуги факторинга включают не только предоставление поставщику и получение от покупателя денежных средств, но и контроль состояния задолженности покупателя по поставкам, осуществление напоминания дебиторам о наступлении сроков оплаты, проведение сверок с дебиторами, предоставление поставщику информации о текущем состоянии дебиторской задолженности, а также ведение аналитики по истории и текущим операциям. Ф, позволяет решить такие задачи: расширить долю компании -поставщика на рынке; повысить ликвидность дебиторской задолженности; ликвидировать кассовые разрывы; своевременно оплачивать контракты и уплачивать налоги; организовать продажи в кредит; развить отношения с существующими покупателями; привлечь новых покупателей; застраховать риски, связанные с предоставлением отсрочки платежа покупателям.