6. Розв'язання

Темп інфл. = 1 %, тому

Індекс цін за 3 міс. = {1,01)3 = 1,03,

Індекс цін за 6 міс. = (1,01)6 = 1,062.

Коефіцієнт купівельної спроможності грошей за 3 міс. = 1/1,03 = 0,9709 (97.09%),

Коефіцієнт купівельної спроможності грошей за 6 міс. = 1/1,062 = 0,9416(94,16%).

Втрати від інфляції з чіс. =26720*(1-0,9709) = 777,55 грн..

Втрати від інфляції б „,<, = 26720*(1-0,9416) = 1560,5 грн.

Сума втрат від впровадження схеми = (Кількість днів, протягом яких діє знижка/ Макс. кількість днів відстрочки платежу)* Обсяги продажів у кредит * Знижка.

Сума втрат = 15/60*26720*0.05 = 334 грн.

Заг. сума втрат = 777,55+334 =1111,55 грн.

Втрати від інфляції (1560,5 грн.) > Заг.сума втрат (1111,55 грн.)

Знижка є доцільною

Білет №23

1.Аналіз ефективності використання усього майна.

Усе майно, яке належить підприємство – Активи. Активи – економічні ресурси у формі сукупних майнових цінностей, які використовуються у господарській діяльності з метою отримання прибутку.

Аналіз:

1. Вертикальний аналіз показує структуру майна, його показники згладжують наслідки інфляційних процесів.

2. Горизонтальний аналіз показує абсолютні величини та темпи їх зростання.

Показники:

- К зносу о.з. = Знос/Первісна вартість ОЗ

- К оновлення = (Знову введені- вибулі)/ вартість на кінець періоду.

- Фондомісткість = Основні засоби/Випуск продукції

- Фондовіддача = Випуск продукції/ Основні засоби.

- Рентабельність усього майна = Чистий прибуток/Сер. Активи

- Рентабельність поточних активів = Чистий прибуток/Сер.пот. активи

- Рентабельність інвестицій = Фін рез від звич діял до оподаткування/(Підсумок балансу- Короткостр зобовяз)

- Рентабельність реалізованої продукції= Чистий прибуток/ Виручка.

- К мобільності активів= ОА/Необ активи

2. Розрахунок індексу ліквідності підприємства.

Ліквідність підприємства характеризує наявність у нього оборотних коштів у розмірі, теоретично достатньому для погашення короткострокових зобов’язань навіть з порушенням строків погашення, які передбачені контрактом. Зміст визначення полягає в тому, що якщо процеси виробництва і реалізації продукції відбуваються в нормальному режимі, то грошових коштів, які надходять від покупців продукції, буде достатньо для розрахунків з кредиторами, тобто розрахунків за поточними зобов’язаннями.

Показники:

Коефіцієнт поточної ліквідності (коеф. покриття) показує, скільки грошових одиниць оборотних активів припадає на кожну грошову одиницю поточних зобов’язання.

КП = Оборотні активи / Короткострокові зобовязання.

Значення коефіцієнта поточної ліквідності – від 1,5 до 2.

Коефіцієнт швидкої ліквідності,

КШЛ = (Основні активи – Запаси) / Короткострокові зобов’язання.

Орієнтовним значенням показника вважається рівень від 0,5 до 1, але для цього показника, як і для попереднього, підприємство самостійно встановлює норматив, ураховуючи різні фактори впливу.

Коефіцієнт абсолютної ліквідності, який визначається відношенням найбільш ліквідних активів (грошових коштів) до поточних зобов’язань.

Цей коефіцієнт показує, яка частка короткострокової заборгованості в разі потреби може бути погашена негайно за рахунок наявних грошових коштів. Теоретично достатнім вважається, якщо коефіцієнт абсолютної ліквідності вищий як 0,2–0,35. Це означає, що 20–30% своїх короткострокових боргів підприємство може погасити в поточний момент. Ось чому цей показник називають ще коефіцієнтом платоспроможності.

Маневреність власних оборотних коштів (функціонуючого капіталу), який характеризує частку власних оборотних коштів, яка знаходиться у формі грошових коштів

МВОК = Грош кошти / Власні оборотні кошти

Власні оборотні кошти(Робочий капітал). Цей показник характеризує ту частину власного капіталу підприємства, яка є джерелом покриття його поточних активів (тобто активів, що мають оборотність менш як один рік).

ВОК = Оборотні акт – Короткостр зобов’язання.

Тести:

№3

У процесі операційного циклу підприємства роздрібної торгівлі беруть участь такі види оборотних активів:

а) грошові кошти;

б) дебіторська заборгованість;

в) запаси сировини, матеріалів;

г) запаси готової продукції;

д) запаси товарів.

До низько ліквідних активів можна віднести такі напрями розміщення оборотних коштів:

а) дебіторська заборгованість;

б) гроші на банківських рахунках і в касі підприємства;

в) незавершене виробництво;

г) товари відвантажені;

д) виробничі запаси.

Показником, що характеризує відношення запасів тих чи інших матеріальних цінностей до їх добової потреби є (норма оборотних засобів):

а) норматив оборотних коштів;

? б) норма оборотних коштів;

в) коефіцієнт оборотності;

г) правильна відповідь відсутня

№4

Коефіцієнт оборотності оборотних коштів характеризує:

а) величину реалізованої продукції, що припадає на одну гривню оборотних активів;

б) середню тривалість одного обороту;

в) величину оборотних коштів за відповідний звітний період;

г) рівень технічної оснащеності підприємства;

д) витрати виробничих фондів на одну гривню товарної продукції.

У процесі операційного циклу підприємства оптової торгівлі беруть участь такі види оборотних активів:

а) грошові кошти;

б) дебіторська заборгованість;

в) запаси сировини, матеріалів;

г) запаси готової продукції;

д) запаси товарів.

Нормативне значення коефіцієнту автономії:

а) 0,5; 6)1; в) 0,6; г)2; Д)0

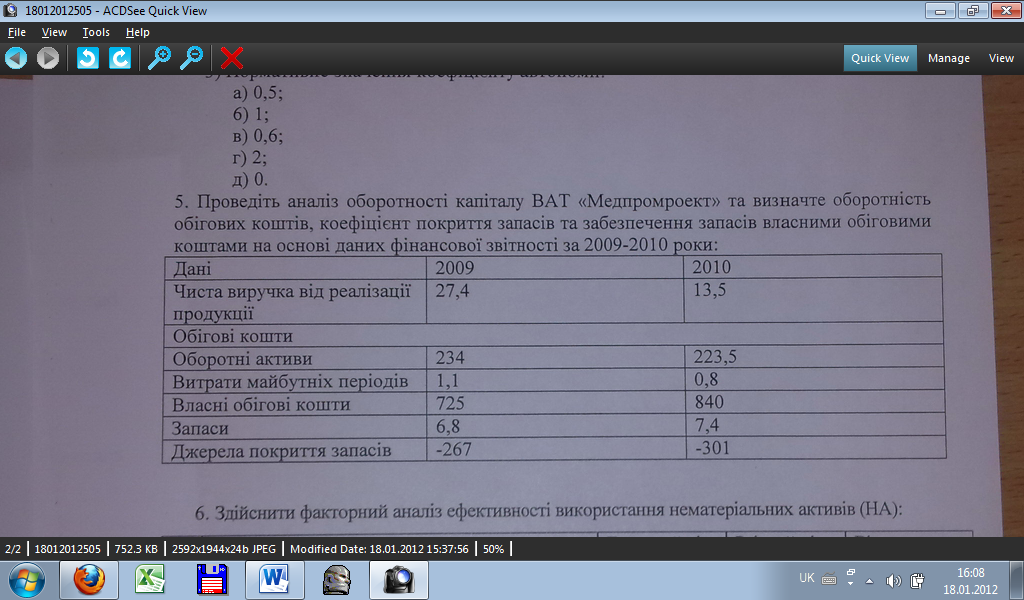

Задачі: №5

1. Коборотн. обіг коштів = Чиста виручка від реаліз/(Оборотні активи + Витрати майб періодів)

2009 Коборотн. обіг коштів = 27,4 / (234+1,1) = 0,116

2010 Коборотн. обіг коштів = 13,5 / (223,5+0,8) = 0,03

Характеризує кількість оборотів оборотних коштів за визначений період

2. Кпокр запасів = Джерела покриття запасів / Запаси

2009 Кпокр запасів = -267/6,8 = -39,3

2010 Кпокр запасів = -301/7,4 = -40,6

Поточний фінансовий стан підприємства вважають недостатньо стійким

3. Кзабезпечення запасів власн обігов коштами = Власні обігові кошти / Запаси

2009 Кзаб зап = 725/6,8 = 106,6

2010 Кзаб зап = 840/7,4 = 113,5

показує, наскільки запаси, що мають найменшу ліквідність у складі оборотних коштів, забезпечені довгостроковими стабільними джерелами фінансування

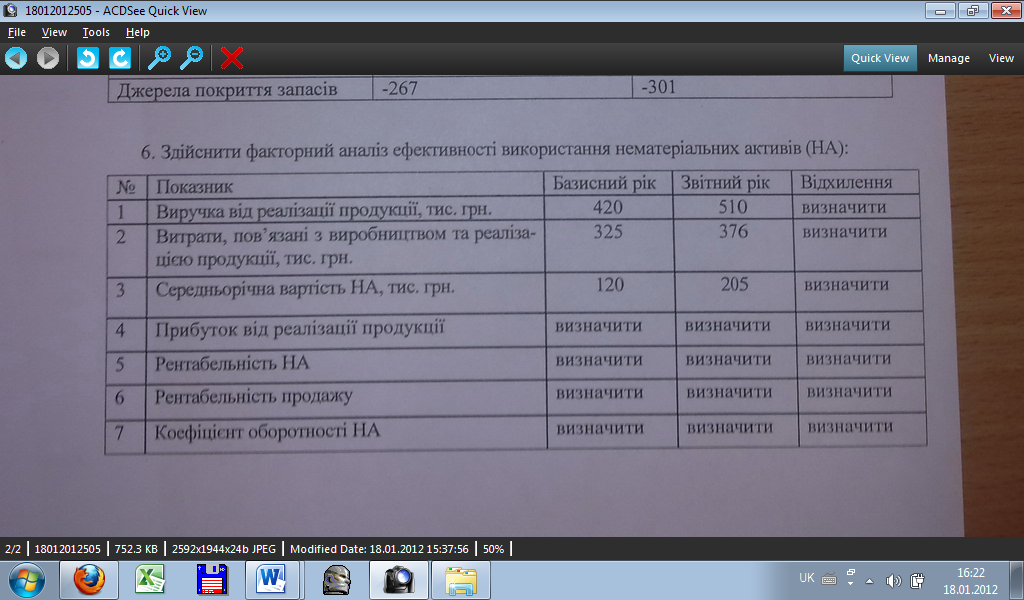

№6

№ |

Показник |

Базисний рік |

Звітний рік |

Відхилення |

1 |

Виручка від реалізації |

420 |

510 |

90 |

2 |

Витрати |

325 |

376 |

51 |

3 |

Середньорічна вартість НА |

120 |

205 |

85 |

4 |

Прибуток 1-2 |

95 |

134 |

39 |

5 |

Рентабельність НА 4/3 |

0,79 |

0,65 |

-0,14 |

6 |

Рентабельність продажу 4/1 |

0,226 |

0,262 |

0,036 |

7 |

Коефіцієнт оборотності НА 1/3 |

3,5 |

2,48 |

-1,02 |

МОДЕЛЬ ДЮПОНА

RНА = П/НА =П/В * В/ НА = Rпродаж*Коб

Методом абсолютних різниць

1) Зміна RНА за рахунок зміни рентабельності продажу

RНА Rпродаж =(Rпр1-Rпр0) * Коб0 = (0,262-0,226)* 3,5 = 0,128

2) Зміна RНА за рахунок зміни оборотності капіталу

RНА Коб = Rпр1 * (Коб1 – Коб0) = 0,262 * (2,48 - 3,5) = -0,2659

Метолом ланцюгових підстановок

RНАо = Rпро * Коб0 = 0,226*3,5 = 0,792

RНАум = Rлр1 * Коб0 = 0,262* 3,5 = 0,9195

RНА1 = Rпр1 * Коб1 = 0,262*2,48 = 0,6537

1) Зміна RНА за рахунок зміни рентабельності продажу

RНА Rр = RОЕум – RНА0 = 0,9195 - 0,792 = 0,127

2) Зміна RНА за рахунок зміни оборотності капіталу

RНА Коб = RНА1 - RОЕУм = 0,6537- 0,9195 = -0,2658

Перевірка

RНА = RОЕ Rp + дRОЕ Коб

-6,81 = 0,127+ (-0,2658) = -0,138

Билет №24