Запитання для самоперевірки

1. Які органи здійснюють контроль за формуванням і використанням видатків бюджетних установ?

2. Поясніть організацію контролю Державного казначейства в частині виконання видатків бюджетних установ.

3. Укажіть умови та підстави оплати видатків бюджетних установ.

Тема 5. Облік фінансово-розрахункових операцій План самостійної роботи

1. Загальні положення порядку ведення касових операцій у національній валюті України. Синтетичний та аналітичний облік касових операцій.

2. Поняття інших грошових коштів, що знаходяться у розпорядженні бюджетних установ: акредитиви, лімітовані чекові книжки, векселі, грошові документи тощо.

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ

Питання 1. Загальні положення порядку ведення касових операцій в національній валюті України. Синтетичний та аналітичний облік касових операцій

Література: 4; 11, с. 29 - 33; 12, с. 121 - 138; 13, с. 173, 174; 14, с. 166 - 176; 15, с. 169 - 177; 16, с. 116 - 123.

Слід зауважити, що рух грошових коштів, який відбувається у процесі діяльності бюджетних установ, може здійснюватись як у безготівковій, так і в готівковій формі. Операції, які пов'язані з прийманням і видачею готівкових коштів під час здійснення розрахунків через касу установи і відображаються в касовій книзі називаються касовими.

Порядок організації готівкових розрахунків, оформлення касових операцій, норми і терміни зберігання готівки в касі, ведення касової книги, обов'язки касира, а також контроль і законність проведення касових операцій регламентує Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою НБУ.

Під час вивчення даного питання потрібно звернути увагу на поняття ліміту каси та порядок його встановлення відповідно до чинного законодавства України.

Приймання грошей до каси, їх видачу, ведення касової книги в установах та організаціях здійснює касир, який несе повну матеріальну відповідальність за збереження прийнятих ним грошових коштів та інших цінностей.

Касир - це матеріально відповідальна особа, на яку покладено повну матеріальну відповідальність за функції щодо видачі, приймання, зберігання готівки та складання касового звіту. Касирові забороняється передовіряти виконання своїх обов'язків іншим особам.

Кожна бюджетна установа для здійснення готівкових розрахунків повинна мати касу.

Каса - це спеціально обладнане приміщення або місце, призначене для приймання, видачі та зберігання готівкових коштів, інших цінностей і касових документів, де, як правило, ведеться касова книга.

Надходження і видача готівки установами фіксується в касовій книзі. Кожна установа, що є юридичною особою і має касу, для обліку готівкових операцій у національній валюті України веде одну касову книгу. На кожну іноземну валюту відкривається окрема касова книга.

Касова книга - це обліковий реєстр, призначений для аналітичного обліку й контролю касових операцій. Необхідно з'ясувати правила ведення касової книги.

Наприкінці робочого дня касові операції за день підсумовуються, виводиться залишок готівки в касі на початок наступного дня і передається з прибутковими й видатковими ордерами та підтверджувальними документами до бухгалтерії як звіт касира. Контроль за правильним веденням касової книги покладається на головного бухгалтера або вповноважену керівником особу.

Документальне оформлення надходження і видачі грошових коштів бюджетних установ здійснюється на підставі належним чином оформлених прибуткових і видаткових касових ордерів.

Касові ордери – це документи, що засвідчують законність надходження грошових коштів до каси та їх витрачання за цільовим призначенням. Слід згадати правила оформлення та реєстрації прибуткових і видаткових касових ордерів.

Готівка до каси видається тільки особі, зазначеній у видатковому документі. Видача грошей може також здійснюватися за дорученням, оформленим в установленому порядку.

З метою контролю за збереженням готівкових коштів в установах та організаціях проводиться інвентаризація кас. Для цього за письмовим наказом керівника призначається комісія, яка після закінчення інвентаризації каси складає акт, де за наявності розбіжностей з даними обліку зазначається сума нестачі або лишків, а також причини їх виникнення.

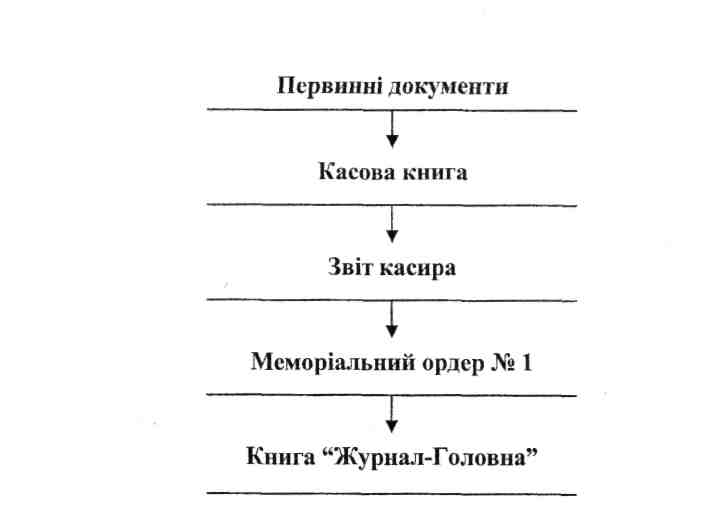

Щоденний звіт касира має ретельно перевірити бухгалтер, до функціональних обов’язків якого входить перевірка звітів касира та ведення обліку касових операцій. Бухгалтерські записи ведуть на підставі перевірених відривних сторінок другого примірника касової книги й доданих до них документів у меморіальному ордері № 1 (накопичувальна відомість за касовими операціями ф. № 380 (бюджет)). Потрібно зазначити, якщо касові операції виконуються в національній та іноземній валюті, то меморіальні ордери складаються та нумеруються відповідно № 1-1, № 1-2 і т. д. Схему облікового процесу за касовими операціями можна представити так:

Для синтетичного обліку наявності та руху грошових коштів у касі призначено активний рахунок 30 «Каса», який має два субрахунки:

301 «Каса в національній валюті»;

302 «Каса в іноземній валюті».

З дебетом рахунка відображаються суми, що надходять до каси, а за кредитом – видана з каси готівка.

Слід зауважити, що в накопичувальній відомості щодо касових операцій за субрахунком 302 «Каса в іноземній валюті» за кожним звітом касира записи здійснюються окремими рядками стосовно національної та іноземної валюти, що застосовувалася для касової операції.

Необхідно знати основні бухгалтерські проведення з обліку касових операцій, що нижче наведено в таблиці.

№ з/п |

Зміст господарської операції

|

Кореспондуючі рахунки |

|

Дебет |

Кредит |

||

1 |

Отримано готівку в касу з реєстраційного рахунка установи в органах казначейства |

301 |

321 |

2 |

Отримано в касу готівку валютою з валютного рахунка |

302 |

318 |

3 |

Внесено плату за проживання в студентських гуртожитках |

301 |

364 |

4 |

Повернуто в касу підзвітною особою залишок невикористаного авансу |

301 |

362 |

5 |

Внесено в касу плату за навчання студентами, що навчаються на контрактній основі |

301 |

364 |

6 |

Внесено готівку в касу винною особою за нестачу матеріальних цінностей, виявлену під час інвентаризації |

301 |

363 |

7 |

Виплачено заробітну плату працівникам установи |

661 |

301 |

8 |

Виплачено стипендії студентам |

662 |

301 |

9 |

Видано з каси іноземну валюту під звіт |

362 |

302 |

10 |

Виплачено депоновану заробітну плату |

671 |

301 |

11 |

Внесено на реєстраційний рахунок з каси понадлімітну суму готівки |

321 |

301 |

Аналітичний облік касових операцій ведеться на картках, де готівкові операції відображаються за кодами бюджетної класифікації та видами видатків, окремо за загальними та спеціальними фондами й видами коштів спеціального фонду. Картка відкривається щомісячно, записи в ній здійснюються на підставі кожного звіту касира.