Запитання для самоперевірки

1. Що таке єдиний казначейський рахунок і для чого він призначений?

2. В яких випадках і де відкриваються реєстраційні рахунки бюджетних установ?

3. Які документи подають розпорядники коштів в органи Державного казначейства для відкриття реєстраційних рахунків?

4.Чим відрізняються реєстраційні рахунки від поточних?

5. Поясніть порядок відкриття і ведення реєстраційного рахунка.

Тема 4. Облік видатків План самостійної роботи

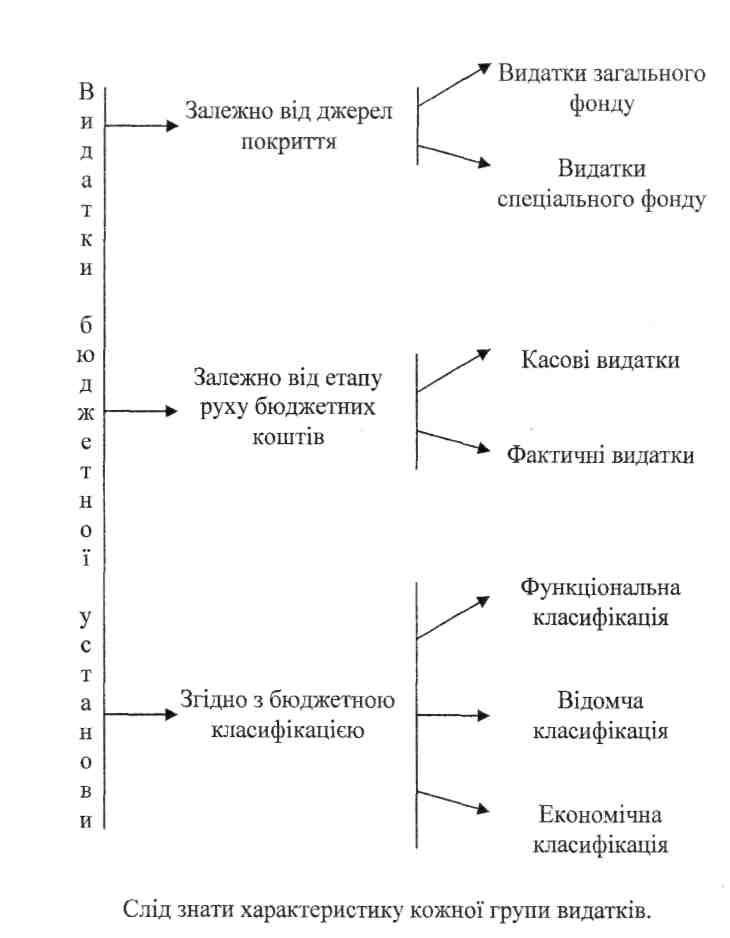

1. Класифікація видатків бюджетних установ: залежно від джерел покриття, від етапу руху бюджетних коштів, згідно з бюджетною класифікацією.

2. Контроль за формуванням і здійсненням видатків бюджетних установ, його організація.

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ

Питання 1. Класифікація видатків бюджетних установ: залежно від джерел покриття, від етапу руху бюджетних коштів, згідно з бюджетною класифікацією.

Література: 12, с. 35 – 48.

Слід зауважити, що видатки бюджетних установ, які вони здійснюють у процесі надання нематеріальних послуг, за своїм економічним змістом відрізняються від витрат госпрозрахункових підприємств та організацій. Видатки бюджетних установ – це державні платежі, які не підлягають поверненню. Видатки – один із найважливіших показників фінансово-господарської діяльності бюджетних установ. Вони є основою для визначення результатів виконання кошторису доходів і видатків, його аналізу з метою виявлення внутрішніх резервів.

Потрібно зазначити, що бухгалтерський облік потребує такої його будови, яка забезпечувала б отримання різнобічної інформації про видатки залежно від місця й часу їх виникнення. Побудова бухгалтерського обліку видатків здійснюється залежно від чинної класифікації. Класифікацію видатків бюджетних установ нижче наведено.

Запитання для самоперевірки

1. У чому особливість видатків бюджетних установ як економічної категорії?

2. Як поділяються видатки залежно від джерел покриття?

3. Поясніть співвідношення касових і фактичних видатків.

4. Дайте характеристику бюджетної класифікації видатків.

Питання 2. Контроль за формуванням і здійсненням видатків бюджетних установ, його організація

Література: 12, с. 95, 96.

Потрібно зауважити, що бюджетні установи, вищі розпорядники коштів, контрольно-ревізійна служба, рахункова палата здійснюють систематичний контроль за формуванням видатків і цільовим використанням коштів загального і спеціального фондів. Контроль починається вже під час складання кошторису й закінчується аналізом його виконання.

Органи Державного казначейства в частині формування видатків здійснюють:

1) попередній контроль – на етапі реєстрації зобов’язань розпорядників бюджетних коштів;

2) поточний контроль – у процесі оплати рахунків розпорядників бюджетних коштів.

Слід зазначити, що оплата видатків розпорядників бюджетних коштів здійснюється органами Державного казначейства в реєстраційних, спеціальних реєстраційних рахунків розпорядників лише за двох умов:

за наявності в обліку органів Державного казначейства їхніх зобов’язань (фінансових зобов'язань);

залишків коштів на рахунках розпорядників.

Під час вивчення даного питання необхідно звернути увагу на підстави для оплати видатків розпорядників бюджетних коштів у безготівковій і готівковій формах, а також на випадки відмови оплати рахунків розпорядників коштів органами Державного казначейства.