Запитання для самоперевірки

1. Які органи здійснюють методологічне керівництво бухгалтерським обліком у бюджетних установах?

2. Укажіть функції Управління методології з виконання бюджету, бухгалтерського обліку та звітності.

3. Як здійснюється організаційне керівництво бухгалтерським обліком у бюджетних установах на рівні держави?

Питання 2. Основні принципи бухгалтерського обліку та фінансової звітності бюджетних установ

Література: Закон України "Про бухгалтерський облік та фінансову звітність в Україні"; 12, с. 27, 28.

Слід зазначити, що основні принципи бухгалтерського обліку та фінансової звітності наведено в Законі про бухгалтерський облік. До даних принципів належать такі:

• повного висвітлення;

• обачності;

• автономності;

• послідовності;

• безперервності;

• нарахування та відповідності доходів і витрат;

• превалювання сутності над формою;

• історичної (фактичної) собівартості;

• єдиного грошового вимірника;

• періодичності.

Потрібно знати сутність кожного принципу.

Запитання для самоперевірки

1. Що передбачає принцип обачності?

2. Який принцип вимагає постійного застосування бюджетною установою облікової політики?

3. Що означає принцип історичної (фактичної) собівартості?

Тема 3. Облік доходів План самостійної роботи

1. Класифікація і склад доходів бюджетних установ.

2. Фінансування бюджетних установ через органи Державного казначейства України: відкриття реєстраційних рахунків, порядок укладання договору між: казначейством та бюджетними установами.

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ

Питання 1. Класифікація і склад доходів бюджетних установ

Література: 5; 6; 12, с. 31 - 35.

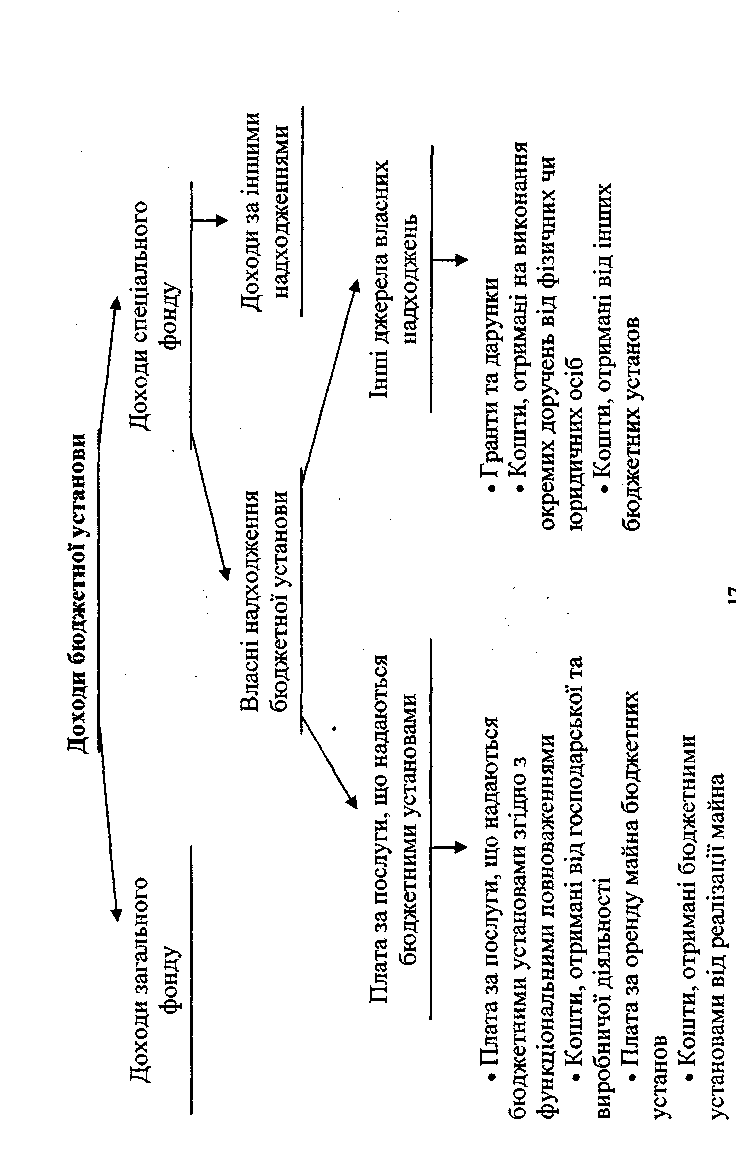

Згідно з Бюджетним кодексом України доходи бюджетних установ поділяються на доходи загального фонду та доходи спеціального фонду. До доходів загального фонду належать кошти, які надходять із загального фонду бюджету для виконання бюджетними установами своїх основних функцій.

Спеціальний фонд бюджетної установи - це кошти, які надходять із конкретною метою і використовуються на відповідні видатки за рахунок даних надходжень. Доходи спеціального фонду бюджетної установи складаються із власних надходжень бюджетних установ і доходів за іншими надходженнями спеціального фонду.

Власні надходження бюджетних установ – це кошти, одержані бюджетними установами від надання послуг, виконання робіт, реалізації продукції чи здійснення іншої діяльності, з виконання окремих доручень, а також як гранти та дарунки (благодійні внески).

Доходи за іншими надходженнями спеціального фонду охоплюють надходження, які надійшли за розподілами головних розпорядників коштів з урахуванням грошових коштів у дорозі, а також коштів, які надходять безпосередньо на спеціальні реєстраційні рахунки бюджетних установ за іншими надходженнями спеціального фонду бюджету.

Схему класифікації доходів бюджетної установи нижче наведено.

Слід з'ясувати зміст кожної підгрупи доходів бюджетних установ.

Запитання для самоперевірки

1. На які групи поділяються доходи бюджетних установ?

2. З яких доходів складаються доходи спеціального фонду бюджетної установи?

3. Що являє собою плата за послуги, надані бюджетними установами згідно з функціональними повноваженнями?

4. Які надходження належать до грантів і дарунків?

Питання 2. Фінансування бюджетних установ через органи Державного казначейства України: відкриття реєстраційних рахунків, порядок укладання договору між казначейством та бюджетними установами

Література: 3; 12, с. 63 - 68; 13, с. 151 - 156; 14, с. 65 - 67; 15, с. 178 - 180; 16, с. 131 - 134.

Бюджетні установи, що утримуються за рахунок державного бюджету, фінансуються через органи Державного казначейства, яким в установах Національного банку та вповноважених установах комерційних банків, визначених Кабінетом Міністрів України та Національним банком України, відкриваються єдині казначейські рахунки.

Потрібно знати, що єдиний казначейський рахунок - це система бюджетних органів Державного казначейства в установах банків, на які зараховуються податки, збори та інші обов'язкові платежі державного бюджету і з яких органами Державного казначейства здійснюються платежі безпосередньо на користь суб'єктів господарської діяльності, які виконали або надали послуги розпорядникам бюджетних коштів, та оплачуються інші видатки бюджетних установ як у безготівковому порядку, так і готівкою.

Слід зазначити, що у разі фінансування розпорядників бюджетних коштів через територіальні органи Державного казначейства всі поточні рахунки бюджетних установ в уповноважених банках закриваються і їм, у свою чергу, в органах Державного казначейства відкриваються реєстраційні рахунки, кількість яких у конкретного розпорядника коштів залежить від ступеня деталізації контролю за використанням бюджетних коштів відповідно до бюджетної класифікації.

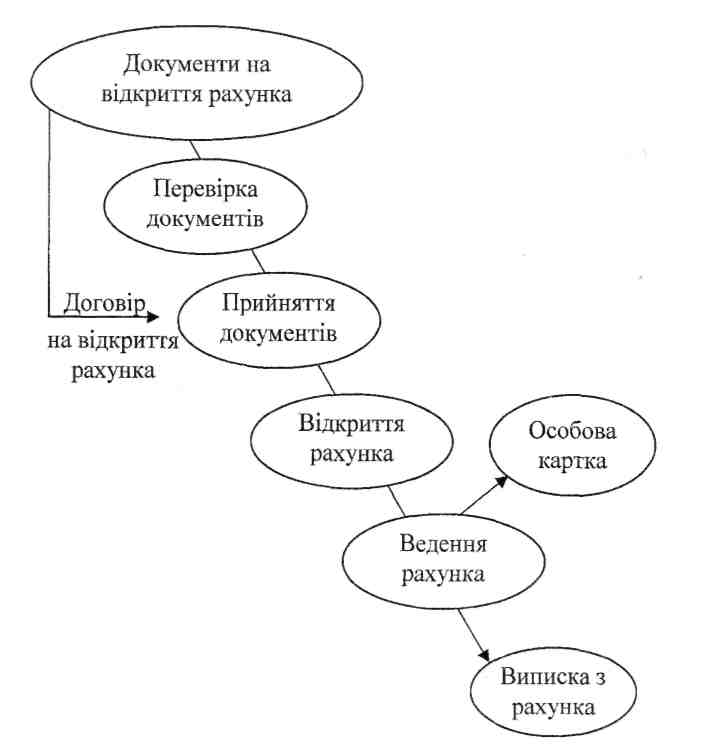

Для відкриття реєстраційних рахунків розпорядники коштів подають у відповідні органи Державного казначейства такі документи:

• заяву на відкриття рахунків встановленого зразка за підписом керівника установи та головного бухгалтера;

• копію установчого документа (статуту, положення), завірену нотаріально або вищою організацією;

• довідку про внесення установи до єдиного державного реєстру підприємств і організацій України (ЄДРПОУ) із зазначенням ідентифікаційного коду;

• доведений до розпорядника коштів поквартальний обсяг асигнувань із розподілом за підрозділами бюджетної класифікації;

• затверджений кошторис доходів і видатків;

• картку із зразком відбитка печатки установи та підписів осіб, яким відповідно до чинного законодавства України надано право розпоряджатися рахунком і підпису платіжних та інших розрахункових документів;

• звіт про виконання кошторису видатків установи на дату закриття поточного рахунка в уповноваженому банку.

Потрібно зауважити, що з органом Державного казначейства розпорядник коштів укладає договір на відкриття та обслуговування реєстраційних рахунків. Договір регламентує організаційні відносини між органом Державного казначейства й розпорядником коштів, а також розподіл прав, обов'язків і відповідальності між ними у процесі виконання державного бюджету за видатками. Слід провести порівняльну характеристику поточних і реєстраційних рахунків, які за багатьма ознаками відрізняються один від одного. Договір складається за встановленою формою і містить предмет договору, права та обов'язки сторін, порядок закриття рахунків, строки дії договору, порядок його зміни та припинення, порядок розгляду спорів, місцезнаходження сторін.

Порядок відкриття і ведення реєстраційного рахунка можна представити так: