3. Дайте економічну інтерпретацію методу потенціалів рішення транспортної задачі.

Метод потенціалів розв’язування транспортної задачі

Сформулюємо другу теорему двоїстості для задач (5.1)—(5.4) та (5.22)—(5.23).

Для того, щоб плани відповідних спряжених задач були оптимальними, необхідно і достатньо, щоб виконувалися умови доповнюючої нежорсткості:

1) ![]() ;

(5.24)

;

(5.24)

2)  (5.25)

(5.25)

Зауважимо, що друга група умов для транспортної задачі виконується автоматично, оскільки всі обмеження задачі є рівняннями.

Перша умова виконується у двох випадках:

a) якщо

![]() .

Другий співмножник

.

Другий співмножник

![]() ,

бо за умовою (5.23)

,

бо за умовою (5.23)

![]() (

(![]() );

);

b) якщо

![]() ,

то за умовою транспортної задачі

,

то за умовою транспортної задачі

![]() ,

тоді

,

тоді

![]() (

).

(

).

Необхідність і достатність виконання таких умов для оптимальності планів прямої та двоїстої задач було доведено в розділі 3. Отже, як наслідок другої теореми двоїстості для транспортної задачі отримали необхідні та достатні умови оптимальності плану.

Теорема (умова оптимальності опорного плану транспортної задачі). Якщо для деякого опорного плану Х* = (xij*) існують числа ui та vj, для яких виконуються умови:

1) ui + vj = cij, xij > 0,

2) ui + vj ≤ cij, xij = 0

для

всіх

![]() та

та

![]() ,

то він є оптимальним планом транспортної

задачі.

,

то він є оптимальним планом транспортної

задачі.

Використовуючи наведені умови існування розв’язку транспортної задачі, методи побудови опорних планів та умову оптимальності опорного плану транспортної задачі, сформулюємо алгоритм методу потенціалів, який по суті повторює кроки алгоритму симплексного методу.

Алгоритм методу потенціалів складається з таких етапів:

Визначення типу транспортної задачі (відкрита чи закрита). За необхідності слід звести задачу до закритого типу.

Побудова першого опорного плану транспортної задачі одним з відомих методів.

Перевірка опорного плану задачі на виродженість. За необхідності вводять нульові постачання.

Перевірка плану транспортної задачі на оптимальність.

4.1. Визначення потенціалів для кожного рядка і стовпчика таблиці транспортної задачі. Потенціали опорного плану визначають із системи рівнянь ui + vj = cij, які записують для всіх заповнених клітинок транспортної таблиці, кількість яких дорівнює

,

а кількість невідомих —

,

а кількість невідомих —

.

Кількість рівнянь на одне менша, ніж

невідомих, тому система є невизначеною,

і одному з потенціалів надають нульове

значення. Після цього всі інші потенціали

розраховують однозначно.

.

Кількість рівнянь на одне менша, ніж

невідомих, тому система є невизначеною,

і одному з потенціалів надають нульове

значення. Після цього всі інші потенціали

розраховують однозначно.

4.2. Перевірка виконання умови оптимальності для пустих клітин. За допомогою розрахованих потенціалів перевіряють умову оптимальності ui + vj ≤ cij для незаповнених клітинок таблиці. Якщо хоча б для однієї клітини ця умова не виконується, тобто ui + vj > cij, то поточний план є неоптимальним, і від нього необхідно перейти до нового опорного плану.

4.3. Вибір змінної для введення в базис на наступному кроці. Загальне правило переходу від одного опорного плану до іншого полягає в тому, що з попереднього базису виводять певну змінну (вектор), а на її місце вводять іншу змінну (вектор), яка має покращити значення цільової функції. Аналогічна операція здійснюється і в алгоритмі методу потенціалів.

Перехід

від одного опорного плану до іншого

виконують заповненням клітинки, для

якої порушено умову оптимальності. Якщо

таких клітинок кілька, то для заповнення

вибирають таку, що має найбільше

порушення, тобто

![]() .

.

4.4. Побудова

циклу і перехід до наступного опорного

плану. Вибрана порожня клітина разом з

іншими заповненими становить

![]() ,

отже, з цих клітин обов’язково утвориться

цикл (теореми та наслідок § 5.2). У межах

даного циклу здійснюють перерахування,

які приводять до перерозподілу постачань

продукції. Кожній вершині циклу приписують

певний знак, причому вільній клітинці

— знак «+», а всім іншим — за черговістю

знаки «–» та «+». У клітинках зі знаком

«–» вибирають значення q

,

отже, з цих клітин обов’язково утвориться

цикл (теореми та наслідок § 5.2). У межах

даного циклу здійснюють перерахування,

які приводять до перерозподілу постачань

продукції. Кожній вершині циклу приписують

певний знак, причому вільній клітинці

— знак «+», а всім іншим — за черговістю

знаки «–» та «+». У клітинках зі знаком

«–» вибирають значення q![]() і переносять його у порожню клітинку.

Одночасно це число додають до відповідних

чисел, які містяться в клітинках зі

знаком «+», та віднімають від чисел, що

позначені знаком «–». Якщо значенню q

відповідає кілька однакових перевезень,

то при відніманні залишаємо у відповідних

клітинках нульові величини перевезень

у такій кількості, що дає змогу зберегти

невиродженість опорного плану.

і переносять його у порожню клітинку.

Одночасно це число додають до відповідних

чисел, які містяться в клітинках зі

знаком «+», та віднімають від чисел, що

позначені знаком «–». Якщо значенню q

відповідає кілька однакових перевезень,

то при відніманні залишаємо у відповідних

клітинках нульові величини перевезень

у такій кількості, що дає змогу зберегти

невиродженість опорного плану.

Внаслідок наведеного правила вибору q дістаємо новий опорний план, який не містить від’ємних перевезень і задовольняє умови транспортної задачі. Оскільки кількість всіх клітин таблиці, що входять у цикл, є парною і до половини з них те саме число q додається, а від половини віднімається, то загальна сума перевезень по всіх колонках і рядках залишається незмінною.

Доведемо ациклічність нового плану. Вектор умов, який відповідає приєднаній клітині, є лінійною комбінацією векторів базису, які утворюють разом з ним цикл, бо ці вектори входять у згадану лінійну комбінацію з відмінними від нуля коефіцієнтами (доведення теореми §5.2). Виключення з циклу одного з базисних векторів приводить до нової системи з лінійно незалежними векторами, бо інакше введений у новий базис вектор мав би два різних розклади через вектори попереднього базису, що неможливо. А системі лінійно незалежних векторів відповідає ациклічна сукупність клітин таблиці транспортної задачі, що й потрібно було довести.

Отже, клітинка, що була вільною, стає заповненою, а відповідна клітинка з мінімальною величиною xij вважається порожньою. У результаті такого перерозподілу перевезень продукції дістанемо новий опорний план транспортної задачі.

5. Перевірка умови оптимальності наступного опорного плану. Якщо умова оптимальності виконується — маємо оптимальний план транспортної задачі, інакше необхідно перейти до наступного опорного плану (тобто повернутися до пункту 3 даного алгоритму).

Зауважимо,

що аналогічно з розв’язуванням загальної

задачі лінійного програмування

симплексним методом, якщо за перевірки

оптимального плану транспортної задачі

для деяких клітин виконується рівність

![]() ,

то це означає, що задача має альтернативні

оптимальні плани. Отримати їх можна,

якщо побудувати цикли перерозподілу

обсягів перевезень для відповідних

клітин.

,

то це означає, що задача має альтернативні

оптимальні плани. Отримати їх можна,

якщо побудувати цикли перерозподілу

обсягів перевезень для відповідних

клітин.

13.Фун.Лагранжа для опуклого програмування. функцією Лагранжа і має такий вигляд:

де

де

![]() — деякі невідомі величини, що називаються

множниками

Лагранжа. Отже,

якщо визначено точку локального

екстремуму задачі опуклого програмування,

то це означає, що знайдено точку

глобального максимуму (мінімуму).У разі

обмежень-нерівностей задачу опуклого

програмування розв’язують, застосовуючи

метод множників Лагранжа.Функція

Лагранжа:

— деякі невідомі величини, що називаються

множниками

Лагранжа. Отже,

якщо визначено точку локального

екстремуму задачі опуклого програмування,

то це означає, що знайдено точку

глобального максимуму (мінімуму).У разі

обмежень-нерівностей задачу опуклого

програмування розв’язують, застосовуючи

метод множників Лагранжа.Функція

Лагранжа: де

де

![]() — множники Лагранжа.

— множники Лагранжа.

14.Седловат.фун.Лагранжа.

Для розроблення методів розв’язування

окремих типів задач нелінійного

програмування важливе значення має

поняття сідлової точки, а також визначення

необхідних і достатніх умов існування

сідлових точок функції Лагранжа

![]() у

(n

+ m)-вимірному

просторі змінних

у

(n

+ m)-вимірному

просторі змінних

![]() за довільних умов, які можуть накладатися

на їх знаки.

Функція Лагранжа для цієї задачі має

вигляд:

за довільних умов, які можуть накладатися

на їх знаки.

Функція Лагранжа для цієї задачі має

вигляд:

=![]() .Точка

.Точка

![]() називається сідловою

точкою

функції Лагранжа (8.12), якщо для всіх

називається сідловою

точкою

функції Лагранжа (8.12), якщо для всіх

![]() виконується співвідношення:

виконується співвідношення:![]() .

.

15.Основна

теорема подвійності,друга.

Для того, щоб плани X*

та Y*відповідних

спряжених задач були оптимальними,

необхідно і достатньо,

щоб виконувалися умови доповнюючої

нежорсткості:  (3.22)

(3.22)

.

Якщо для виготовлення всієї продукції

в обсязі, що визначається оптимальним

планом Х*,

витрати одного і-го

ресурсу строго менші, ніж його загальний

обсяг

.

Якщо для виготовлення всієї продукції

в обсязі, що визначається оптимальним

планом Х*,

витрати одного і-го

ресурсу строго менші, ніж його загальний

обсяг

![]() ,

то відповідна оцінка такого ресурсу

,

то відповідна оцінка такого ресурсу

![]() (компонента оптимального плану двоїстої

задачі) буде дорівнювати нулю, тобто

такий ресурс за даних умов для виробництва

не є «цінним».

(компонента оптимального плану двоїстої

задачі) буде дорівнювати нулю, тобто

такий ресурс за даних умов для виробництва

не є «цінним».

Якщо ж витрати ресурсу дорівнюють його наявному обсягові , тобто його використано повністю, то він є «цінним» для виробництва, і його оцінка буде строго більшою від нуля.

16.Загальний вид завд.випуклого програм.Опукле програмування розглядає методи розв’язування задач нелінійного програмування, математичні моделі яких містять опуклі або угнуті функції.

Загальний вигляд задачі опуклого програмування такий:

![]() ,

,

![]() ,

,![]() ;

;![]() (8.33)

(8.33)

де![]() ,

,

![]() — угнуті функції. Отже, якщо визначено

точку локального екстремуму задачі

опуклого програмування, то це означає,

що знайдено точку глобального максимуму

(мінімуму).

— угнуті функції. Отже, якщо визначено

точку локального екстремуму задачі

опуклого програмування, то це означає,

що знайдено точку глобального максимуму

(мінімуму).

У разі обмежень-нерівностей задачу опуклого програмування розв’язують, застосовуючи метод множників Лагранжа.

17.Канонічна форма задачі Л.П. Загальна лінійна економіко-математична модель економічних процесів та явищ — так звана загальна задача лінійного програмування подається у вигляді:

![]() за

умов:

за

умов:

![]()

Задачу можна легко звести до канонічної форми, тобто до такого вигляду, коли в системі обмежень (всі bi (i = 1, 2, …, m) невід’ємні, а всі обмеження є рівностями.

Якщо якесь bi від’ємне, то, помноживши i-те обмеження на (– 1), дістанемо у правій частині відповідної рівності додатне значення. Коли i-те обмеження має вигляд нерівності аi1х1 + аi2х2 + … + аinxn ≤ bi, то останню завжди можна звести до рівності, увівши додаткову змінну xn + 1: ai1x1 + ai2x2 + … + + ain xn + xn + 1 = bi.

Аналогічно обмеження виду аk1x1 + ak2x2 + … + aknxn ≥ bk зводять до рівності, віднімаючи від лівої частини додаткову змінну хn + 2, тобто: ak1x1 + ak2x2 + … + aknxn – xn + 2 = bk (хn+1 ≥ 0, хn+2 ≥ 0).

22. Записати правила переміщення вантажів по циклу перевезень при рішенні методом потенціалів

Розглянемо

без доведення розв’язування

транспортної задачі на мережі методом

потенціалів.

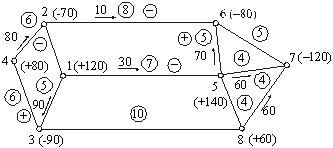

Зобразимо задачу у вигляді мережі (рис.

5.2.), де на кожній дузі цифрами у кружечках

позначені вартості перевезень одиниці

продукції; для спрощення вважатимемо

ці вартості однаковими в обох напрямках

ребра, а пропускні здатності ребер

необмеженими зверху. Зауважимо, що

![]() .

.

Пункти відправлення і запаси в них позначимо відповідними цифрами (що дорівнюють запасам) із знаком «плюс», а пункти доставки — цифрами, що дорівнюють потребам, із знаком «мінус» (стоять у дужках).

На першому етапі складаємо початковий план перевезень: напрям вантажопотоків показуємо стрілками, а кількість вантажів — цифрою над (під) відповідною стрілкою.

Рис. 5.3

Як видно з рис. 5.3, початковий план утворюють змінні:

![]() ,

,

![]() .

.

Якщо

сіть містить m

вершин, то система (5.42) складається з m

рівнянь, а її ранг має дорівнювати

![]() .

У нашому прикладі план містить рівно

.

У нашому прикладі план містить рівно

![]() відмінних

від нуля базисних змінних, отже, він

невироджений.

відмінних

від нуля базисних змінних, отже, він

невироджений.

Скористаємося без доведення теоремою [28]: для того, щоб деяка частина графа відповідала базисним змінним задачі (5.42)—(5.44), необхідно і достатньо, щоб вона була деревом.

У нашому прикладі початковий план не утворює контурів, тобто відповідає множині базисних змінних, отже, є опорним планом задачі.

На другому етапі для кожної вершини визначаємо потенціал. Перший потенціал вибираємо довільно, найчастіше з певних міркувань зручності в дальших обчисленнях пов’язуємо його з довільною вершиною, наприклад, першою. Потенціали інших вершин визначаємо, виходячи з першого потенціалу, а саме: потенціали вершин, з’єднаних дугами з першою, прирівнюємо до різниці першого потенціалу і вартості перевезення від першої вершини до заданої, якщо вантаж іде в цьому напрямі, і, відповідно, сумі потенціалу першої вершини і вартості перевезення з сусідньої вершини в першу, якщо саме в цьому напрямі перевозиться вантаж. Отже, потенціали всіх вершин розглядуваної мережі визначаться такими цифрами:

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Третій

етап полягає в перевірці плану на

оптимальність, причому використовується

звичайна ознака оптимальності плану

транспортної задачі, яка формулюється

в термінах і позначеннях транспортної

задачі на мережі. Для ребер мережі,

вільних від перевезень, тобто для

![]() ,

невід’ємна різниця потенціалів вершин,

які їх обмежують (стоять на їх кінцях),

має бути меншою від відповідної вартості

перевезення або дорівнювати їй. Складаємо

відповідні співвідношення:

,

невід’ємна різниця потенціалів вершин,

які їх обмежують (стоять на їх кінцях),

має бути меншою від відповідної вартості

перевезення або дорівнювати їй. Складаємо

відповідні співвідношення:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Для

базисних ребер відповідні різниці точно

дорівнюють вартостям перевезень, що є

однією з умов оптимальності плану

транспортної задачі. Отже, умова

оптимальності порушена лише один раз

на ребрі (4; 3). Якщо таких порушень більше

ніж одне, то вибираємо ребро з найбільшим

порушенням. Утворимо цикл з базисних

ребер і небазисного ребра (4; 3), що

проходить через вершини (4, 3, 1, 5, 6, 2, 4).

Напрям обходу збігається з напрямом

потоку, який планується вести по ланці

(4; 3) — від вершини 4 до вершини 3, оскільки

маємо нерівність

![]() .

Отже, обходимо цикл проти руху стрілки

годинника. Обмеження (5.42) не будуть

порушені, якщо ми, вибравши в цьому циклі

найменший зустрічний потік у ланці (2;

6), відніматимемо його величину від

зустрічних потоків у ланках циклу і

додаватимемо до потоків, напрями яких

збігаються з напрямом обходу. Тоді ланка

(2; 6) стає вільною від потоку, а ланка (4;

3) — базисною (рис 5.4).

.

Отже, обходимо цикл проти руху стрілки

годинника. Обмеження (5.42) не будуть

порушені, якщо ми, вибравши в цьому циклі

найменший зустрічний потік у ланці (2;

6), відніматимемо його величину від

зустрічних потоків у ланках циклу і

додаватимемо до потоків, напрями яких

збігаються з напрямом обходу. Тоді ланка

(2; 6) стає вільною від потоку, а ланка (4;

3) — базисною (рис 5.4).

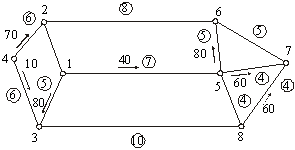

Рис. 5.4

Перевіримо план на оптимальність. Для цього визначимо нову систему потенціалів, виправивши попередню:

![]()

![]()

![]()

![]() .

.

Перевірку слід зробити лише для тих вільних ребер, для яких хоча б в одній з вершин змінилося значення потенціалу, а саме – для (1, 2), (2, 6):

![]() ;

;

![]() .

.

Отже, всі умови оптимальності задовольняються і оптимальний план знайдено:

![]()

![]()

![]() .

.

Зауважимо, що при розв’язуванні наведеної сітьової задачі методом потенціалів можуть траплятися випадки виродження. Ознакою виродження є план, що складається з двох або більше окремих дерев базисних ребер, не з’єднаних між собою. Для усунення цього треба ввести в базис вільну ланку, яка з’єднувала б означені дерева базисних ланок між собою.

Отже, методом потенціалів розв’язано сітьову транспортну задачу з проміжними пунктами і заборонами на перевезення між деякими пунктами, тобто відсутністю в мережі відповідних ребер (шляхів). Ми вважали, що пропускні здатності ребер необмежені зверху, тому, зазначений алгоритм придатний лише в тому разі, коли знайдені за оптимальним планом перевезення не перевищують пропускних здатностей реальних ланок транспортної мережі, але вони завжди обмежені зверху.

28.Умова

балансу для Т.З.

Класична транспортна задача лінійного

програмування формулюється так: деякий

однорідний продукт, що знаходиться у m

постачальників Аі

в обсягах

![]() одиниць відповідно необхідно перевезти

n

споживачам

одиниць відповідно необхідно перевезти

n

споживачам

![]() в обсягах

в обсягах

![]() одиниць. Транспортну задачу називають

збалансованою,

або закритою,

якщо виконується умова

одиниць. Транспортну задачу називають

збалансованою,

або закритою,

якщо виконується умова

![]() .

Якщо ж така умова не виконується, то

транспортну задачу називають

незбалансованою,

або відкритою.

.

Якщо ж така умова не виконується, то

транспортну задачу називають

незбалансованою,

або відкритою.

31.Розрахунок

елем.оцінного рядка в симп.табл. Значення

![]() знаходять підстановкою компонент

опорного

плану в цільову функцію, а значення

знаходять підстановкою компонент

опорного

плану в цільову функцію, а значення

![]() — при підстановці

коефіцієнтів розкладу кожного j-го

вектора за векторами базису, тобто

ці значення отримують як скалярний

добуток:

— при підстановці

коефіцієнтів розкладу кожного j-го

вектора за векторами базису, тобто

ці значення отримують як скалярний

добуток:

![]()

![]() де

сі

— коефіцієнти функціонала, що відповідають

векторам базису.

де

сі

— коефіцієнти функціонала, що відповідають

векторам базису.

![]() .

Потім згідно з умовою оптимальності

плану задачі лінійного програмування,

якщо всі

.

Потім згідно з умовою оптимальності

плану задачі лінійного програмування,

якщо всі

![]() (для задачі на максимум), то план є

оптимальним.

(для задачі на максимум), то план є

оптимальним.

33.Коли

виникає необхідність М-метода.

коли система обмежень задачі лінійного

програмування містила одиничну матрицю

порядку m.

Проте більшість задач не можна звести

до потрібного вигляду. В такому разі

застосовується метод штучного базису.

Отримати одиничну матрицю можна, якщо

до кожного рівняння в системі обмежень

задачі додати одну змінну

![]() .

Такі змінні називають штучними.

Задачу з системою обмежень називають

розширеною,

або М-задачею.

Розв’язок розширеної задачі збігатиметься

з розв’язком початкової лише за умови,

що всі введені штучні змінні в оптимальному

плані задачі будуть виведені з базису,

тобто дорівнюватимуть нулеві.

для того, щоб у результаті процедур

симплексних перетворень виключалися

з базису штучні змінні, потрібно ввести

їх у цільову функцію з від’ємними

коефіцієнтами. Тобто цільова функція

набуде вигляду:

.

Такі змінні називають штучними.

Задачу з системою обмежень називають

розширеною,

або М-задачею.

Розв’язок розширеної задачі збігатиметься

з розв’язком початкової лише за умови,

що всі введені штучні змінні в оптимальному

плані задачі будуть виведені з базису,

тобто дорівнюватимуть нулеві.

для того, щоб у результаті процедур

симплексних перетворень виключалися

з базису штучні змінні, потрібно ввести

їх у цільову функцію з від’ємними

коефіцієнтами. Тобто цільова функція

набуде вигляду:

![]()

37.Алгоритм графічного методу.Отже, розв’язати задачу лінійного програмування графічно означає знайти таку вершину багатокутника розв’язків, у результаті підстановки координат якої в лінійна цільова функція набуває найбільшого (найменшого) значення. Алгоритм графічного методу розв’язування задачі лінійного програмування складається з таких кроків:

1. Будуємо прямі, рівняння яких дістаємо заміною в обмеженнях задачі знаків нерівностей на знаки рівностей.

2. Визначаємо півплощини, що відповідають кожному обмеженню задачі.

3. Знаходимо багатокутник розв’язків задачі лінійного програмування.

4. Будуємо

вектор

![]() ,

що задає напрям зростання значення

цільової функції задачі.

,

що задає напрям зростання значення

цільової функції задачі.

5. Будуємо

пряму с1х1 + с2х2

= const, перпендикулярну до вектора

![]() .

.

6. Рухаючи

пряму с1х1 + с2х2

= const в напрямку вектора

![]() (для задачі максимізації) або в протилежному

напрямі

(для

задачі мінімізації), знаходимо вершину

багатокутника розв’язків, де цільова

функція набирає екстремального

зна-

чення.

(для задачі максимізації) або в протилежному

напрямі

(для

задачі мінімізації), знаходимо вершину

багатокутника розв’язків, де цільова

функція набирає екстремального

зна-

чення.

7. Визначаємо координати точки, в якій цільова функція набирає максимального (мінімального) значення, і обчислюємо екстремальне значення цільової функції в цій точці.

38.Алгоритм Метод п-з кута,мин.едементаІдея методу північно-західного кута полягає в тому, що заповнення таблиці починають, не враховуючи вартостей перевезень, з лівого верхнього (північно-західного) кута. У клітину записують менше з двох чисел а1 та b1. Далі переходять до наступної клітини в цьому ж рядку або у стовпчику і заповнюють її, і т. д. Закінчують заповнення таблиці у правій нижній клітинці. У такий спосіб значення поставок будуть розташовані по діагоналі таблиці. Опорний план транспортної задачі, знайдений методом північно-західного кута, завжди ациклічний. Ідея методу мінімальної вартості полягає в тому, що на кожному кроці заповнюють клітинку таблиці, яка має найменшу вартість перевезення одиниці продукції. Такі дії повторюють доти, доки не буде розподілено всю продукцію між постачальниками та споживачами.