37. Факторы, влияющие на формирование политики управления денежными потоками

В системе внешних факторов основную роль играют следующие: 1. Конъюнктура товарного рынка. определяет изменение объема поступления денежных средств от реализации продукции. 2. Конъюнктура фондового рынка влияет на возможности формирования денежных потоков за счет эмиссии акций и облигаций предприятия, а также определяет возможность эффективного использования временно свободного остатка денежных средств. 3. Инфраструктура страны. 4. Система налогообложения предприятий. 5. Сложившаяся практика кредитования поставщиков и покупателей продукции. условия предоплаты; условия наличного платежа; условия отсрочки платежа. 6. Доступность финансового кредита.

В системе внутренних факторов основную роль играют следующие:1. Жизненный цикл предприятия..2. Продолжительность операционного цикла. Чем короче продолжительность этого цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и соответственно тем больше объем и выше интенсивность как положительного, так и отрицательного денежных потоков предприятия. 3. Осуществление инвестиционных программ 4. Амортизационная политика предприятия. создают различную интенсивность амортизационных потоков 5.Технический уровень предприятия.( необходимости модернизации оборудования и осуществления инновационных проектов) 6. Качественный потенциал разработчиков научно-технической продукции, работников предприятия..7. Финансовый менталитет владельцев и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов

38. Оценка эффективности разработанной политики управления денежными потоками

В зависимости от выбранной предприятием цели, в дальнейшем определяются показатели, которые помогают проанализировать эффективность разработаннной политики управления.

К примеру, если целью стоит увеличение прибыли, то такими показателями будут: Себестоимость, Рентабельность, Темп роста выручки, Оборачиваемость выручки.

Если это увеличение финансовой устойчивости, то это показатели: СК/ЗК, Трехкомпонентный показатель типа финансовой устойчивости, ЗК/СК, оборачиваемость собственного капитала

39. Особенности управления денежными потоками по операционной деятельности

-

Операционная деятельность (ОД) является главным компонентом фин-хоз деятельности предприятия

-

ОД является генератором положительного денежного потока и чистого денежного потока

-

Интенсивность развития ОД является основным параметром оценки отдельных видов и периодов жизни цикла предприятия

-

Хоз. Операции входящие в состав ОД, носят регулярный характер

-

ОД ориентирована на товарный рынок

-

ОД связана с капиталом, уже инвестированном в нее

-

В процессе ОД возможно потребление живого труда

-

ОД специфические финансовые риски

-

ОД характеризуется опер. доходами и затратами

40. Система взаимосвязи издержек, объема реализации и прибыли

41. Определение необходимого объема реализации

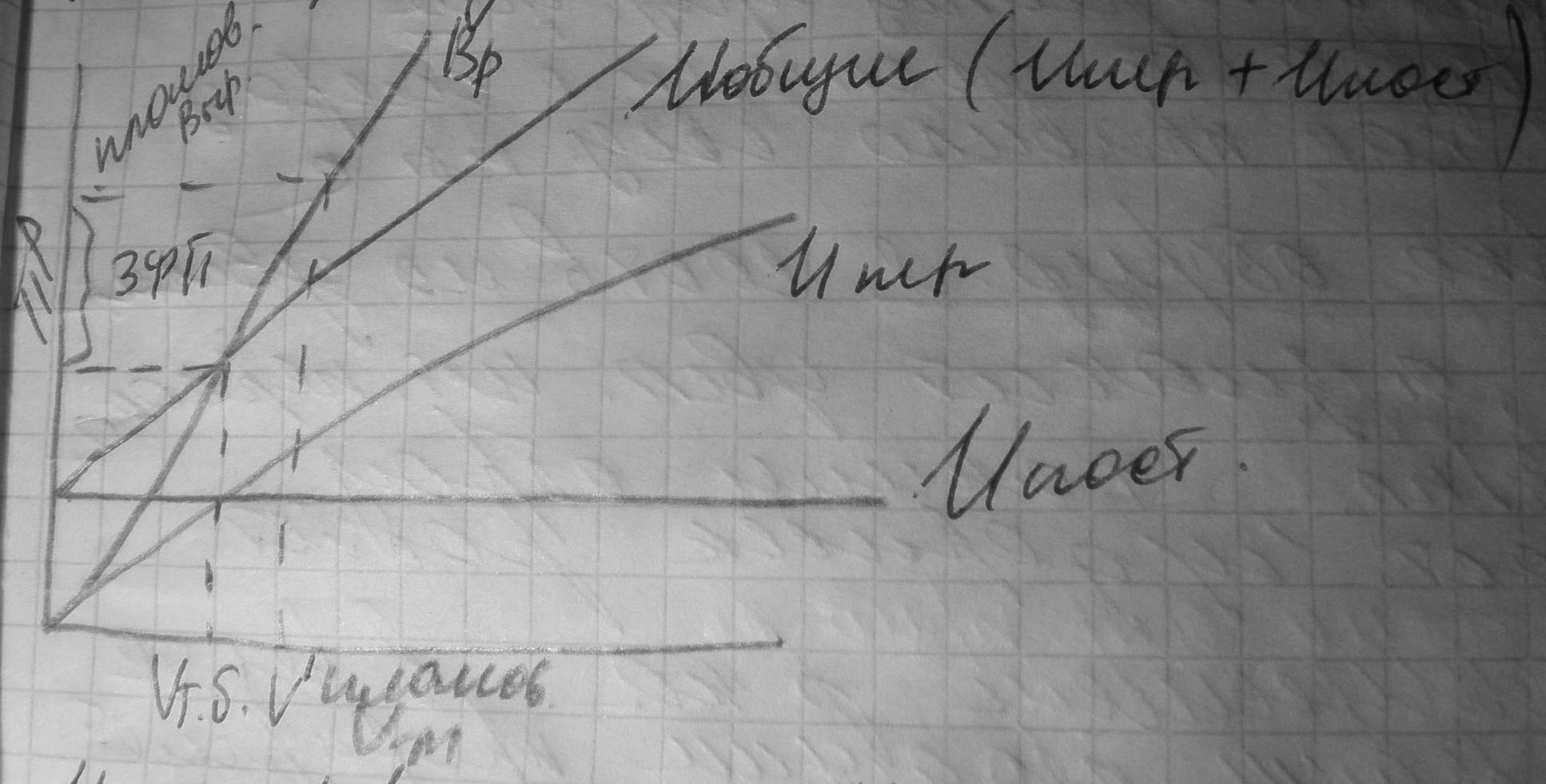

-Определение объема реализации продукции, обеспечение безубыточной операционной деятельности в течении короткого периода времени

Ипер – переменные издержки

Ипос - постоянные издержки

И общ = Ипер+Ипос

В – прибыль + налоги (выручка)

ЗФП – запас финансовой прочности

ТБ = (Ипос + ЗФП) / (Ипос - Ипер)

ТБ можно пользоваться только на коротком промежутке времени

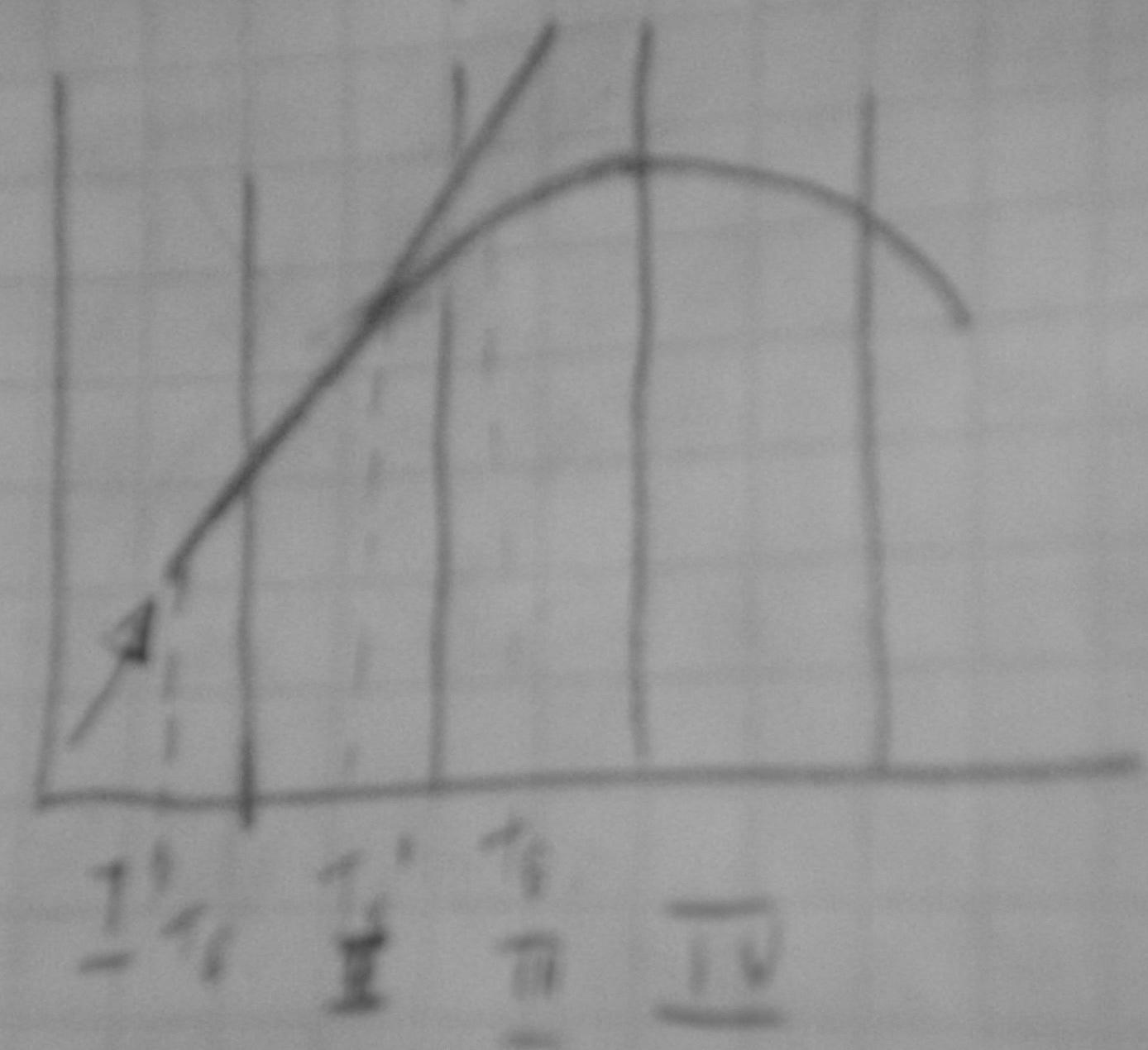

- определение объема реал. в длительном периоде времени

Необходимо учитывать следующие особенности операционной деятельности

-

С ростом объема реализации продукции, периодически возрастают постоянные операционные издержки, которые как правило связаны с ростом парка оборудования и соответственно увеличением амортизации, а значит увел. штата персонала а след увел. з/пл., таким образом уровень пост. изд-к растет.

-

С насыщением рынка в результате роста объема реализации продукции, предприятия вынуждены снижать цены или предоставлять скидки, таким образом снижается темп роста чистого опер. Дохода.

-

За счет более эк-го использования сырья и материалов роста производительности труда, укрупнений партий закупки сырья и отгружаемой продукции постоянно снижается уровень переменных операционных издержек на ед. продукции.

Таким образом, учитывая эти особенности в долгосрочном периоде, получается, что периоды развития предприятия можно разбить на несколько этапов

- определение объема реализации при неблагоприятной коньюктуре товарного рынка

ПБ – период безопасности

ПБ проходит через ТБ значит предприятие окупает все затраты

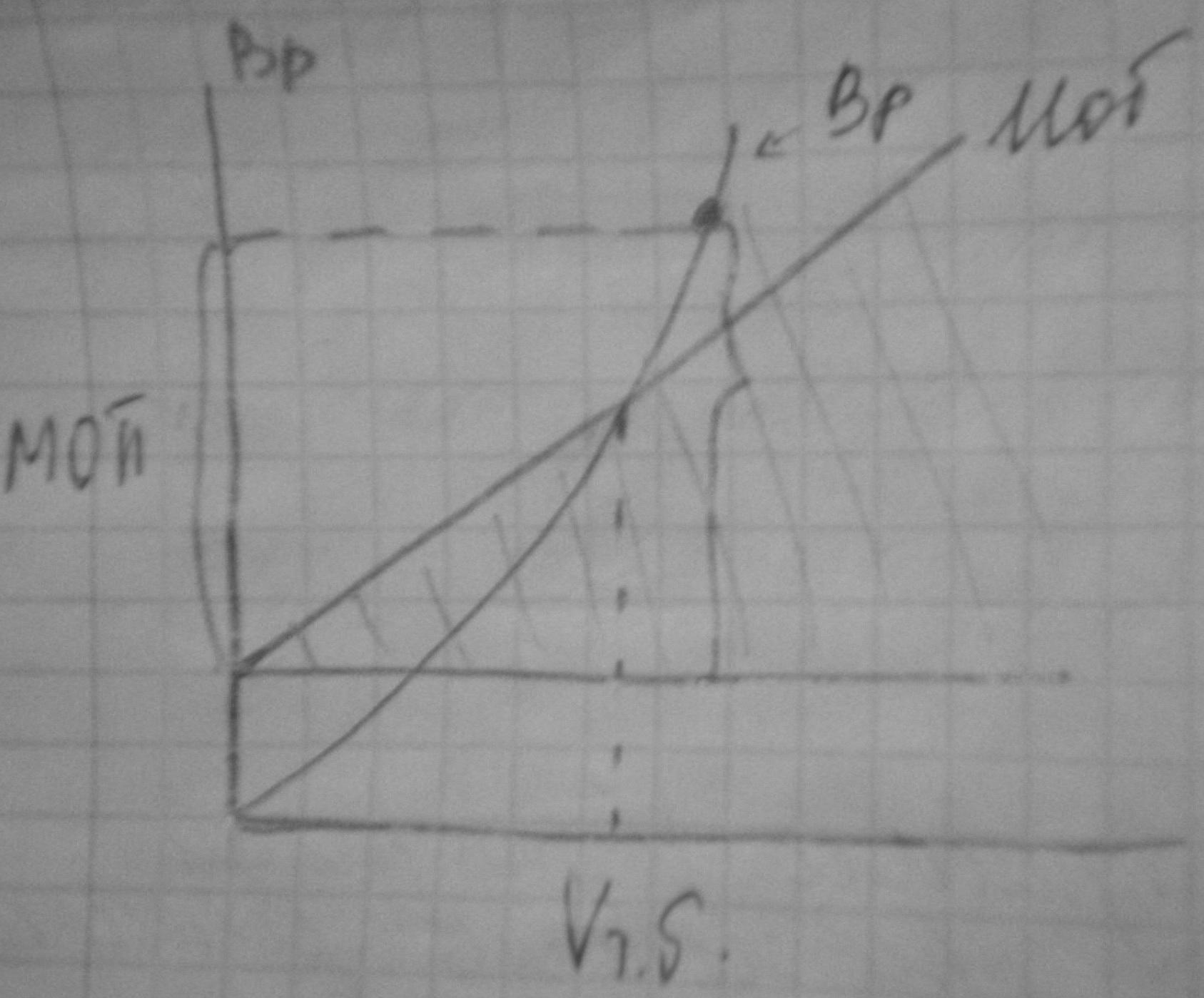

- определение необходимого объема реализации, обеспечивающей достижение целевой суммы маржинальной прибыли предприятия

МОП – маржинальная операционная прибыль

При неблагоприятн. Конъюнктуре рынка

Строится график (Выр.,объем реализации) Строятся постоян., переменные, общ. изд.,выр., придел безопасности(ПБ)(паралл. Линия пост. Издерж.), находится очка пересечения

ПБ в зависимости от деятельности предприятия может опускаться-все зависит от рисков предприятия. Если ПБ в т. Безубыт., то предприятие окупает все свои затраты.

При достиж. Заплан. Суммы морж. Приб.

График такой же, только без ПБ