3.8.Означення генеральних та вибіркових дисперсій та середнього квадр відхилення, формули

Генеральною

середньою Dг

наз середнє арифметичне квадратів

відхилень значень ознак генеральної

сукупності від їх середнього значення.

Вибірковою дисперсією DB називають

середню квадратів відхилення варіант

від вибіркової середньої з врахуванням

відповідних частостей

![]() .

Вибірковим середньоквадратичним

відхиленням (стандартом) називають

квадратний корінь із вибіркової

дисперсії. Вибіркова дисперсія дає

занижені значення для дисперсії D

(X) генеральної сукупності, вона буде

зсунутою оцінкою D(Х). Тому вибіркову

дисперсію доцільно виправити таким

чином, щоб вона стала незсунутою

оцінкою.

.

Вибірковим середньоквадратичним

відхиленням (стандартом) називають

квадратний корінь із вибіркової

дисперсії. Вибіркова дисперсія дає

занижені значення для дисперсії D

(X) генеральної сукупності, вона буде

зсунутою оцінкою D(Х). Тому вибіркову

дисперсію доцільно виправити таким

чином, щоб вона стала незсунутою

оцінкою.

вібіркова дисперсия

Dв наз. Середню квадратів відхилення

варіант від вибіркової середньої з

врахуванням відповідних частостей.

![]() .Виправлене

середньоквадратичне відхилення s=

.Виправлене

середньоквадратичне відхилення s=

![]()

3.9.Дати озн вибіркових: Моди, медіани , початкового моменту, центрального моменту, асиметрії, ексцесу.

мода- значения

варіанти, яка має найбільшу частоту.![]()

медіана значення

змінюваної ознаки, яке ділить множину

даних навпіл, так що одна половина

значень більша від медіани, а друга –

менша.

Початковий момент

середнє знач. К-го степення різниці

хі-с, при с=0

![]() *k=

*k=![]()

центральний момент

середнє знач. К-го степення різниці

хі-с, при с=![]() М[(X-mk)k]=

М[(X-mk)k]=![]() k

k

асиметрія:

![]() ,де

m3-централ. емпіричний момент 3-го порядку.

,де

m3-централ. емпіричний момент 3-го порядку.

Ексцес: ек=m4/![]() ,

m4- централ. емпіричний момент 4-го порядку.

,

m4- централ. емпіричний момент 4-го порядку.

3.10.Означення точкової та інтегральної оцінки параметра, точність, надійність, інтервальна оцінка, надійний інтеграл

точковими оцінками параметрів розподілу генеральної сукупності наз. Такі оцінки, які визначаються одним числом.

Інтервальна оцінка та , що визначається 2 числами – кінцями інтервалу.

Надійністю оцінки

параметрів 0 за 0* наз. імовірність

![]() з якою викон. нерівність

з якою викон. нерівність

![]()

Інтервал (0* -

![]() )=

)=![]() наз. надійним, якщо він покриває невідомий

параметр 0 із заданою надійністю

наз. надійним, якщо він покриває невідомий

параметр 0 із заданою надійністю

![]() .

.

Точність оцінки

визнач.

![]() .

.

![]()

![]()

![]()

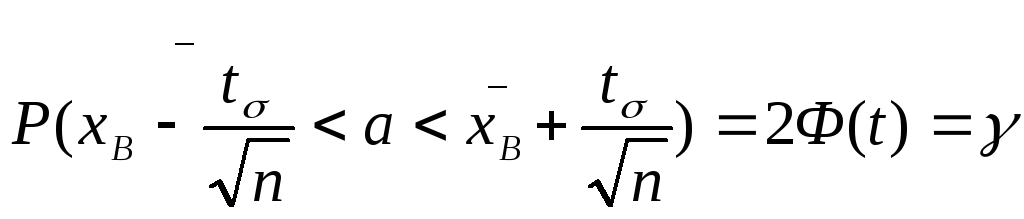

3.11.Вивести формули обч кінців надійного інтервалу для оцінки мат сподівання нормального розподілу: з відомим значенням а та з невідомим значенням а. Сформ взаємозалежності.

,

тобто з надійністю

,

тобто з надійністю

![]() довірчий інтервал (

довірчий інтервал (![]() )

покриває невідомий параметр а. точність

оцінки буде

)

покриває невідомий параметр а. точність

оцінки буде

![]()

Число t визначається

рівністю 2Ф(t)=

![]()

![]() Ф(t)=

Ф(t)=

![]() .

.

При зростанні

об’єму вибірки число![]() зменш.,

а це знач., що точність оцінки збільш.

Коли надійність збільш.

зменш.,

а це знач., що точність оцінки збільш.

Коли надійність збільш.

![]() ,

ф-ція Ф(t) зростає. Збільшення надійності

зменш. її точність.

,

ф-ція Ф(t) зростає. Збільшення надійності

зменш. її точність.

3.13.Записати формули для обчислення кінців надійного інтервалу для оцінки середнього квадратичного відхилення нормального розподілу. Пояснити зміст позначень.

Інтервальною оцінкою середнього квадратичного відхилення σ нормально розподіленого кількісної ознаки Х по “виправленому” вибірковому середньому квадратичному відхиленню s є довірчий інтервал

s(1 – q)< σ<s (1+q) при q<1

0< σ < s (1+q) при q>1 ,

де

q знаходять

по

табл.

за

заданими

n і

![]() ;

n – об’єм

вибірки,

;

n – об’єм

вибірки,

![]() -

надійність,

з

якою

довірчі

інтервали

покривають

параметр

σ.

Для

цього

повинно

виконуватись

рівність

P(|σ

– s|<

-

надійність,

з

якою

довірчі

інтервали

покривають

параметр

σ.

Для

цього

повинно

виконуватись

рівність

P(|σ

– s|<![]() )=

)=![]() або

P(s -

або

P(s -

![]() <

σ<s+

<

σ<s+![]() )=

)=![]() ;

q=

;

q=![]() /s

/s