Тема 18. Статистика издержек производства и обращения. Статистика финансовых результатов деятельности предприятий

18.1 Статистика издержек производства и обращения

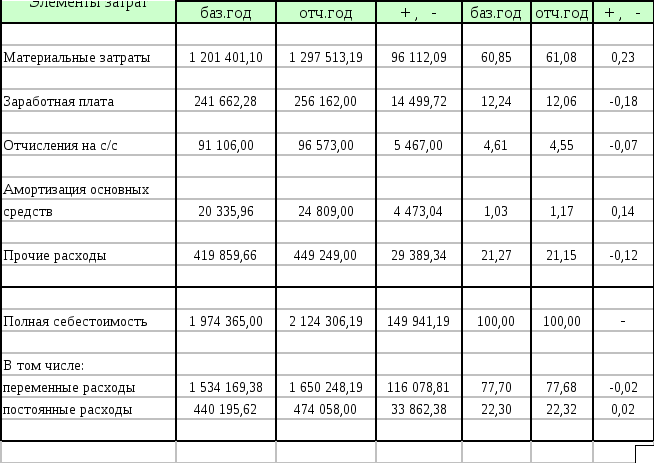

В целом себестоимость продукции складывается из материальных затрат, затрат на выплату заработной платы рабочим и комплексных статей расходов. Увеличение или уменьшение расходов по каждому элементу вызывает или удорожание, или снижение себестоимости продукции. С помощью классификации затрат на производство по экономическим элементам (таблица 18.1) проводится статистическая оценка изменения затрат в структуре и динамике и устанавливается тип производства (рис. 18.1).

Таблица 18.1

З атраты

на производство продукции по экономическим

элементам

атраты

на производство продукции по экономическим

элементам

Как видно из таблицы 18.1 фактические затраты предприятия выше затрат предыдущего периода на 149 941,19 тыс. руб. или на 7,6%. Перерасход произошел по всем видам и особенно по материальным затратам. Увеличилась сумма, как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств, а доля затрат на оплату труда уменьшилась. В целом присутствует материал - емкий тип производства.

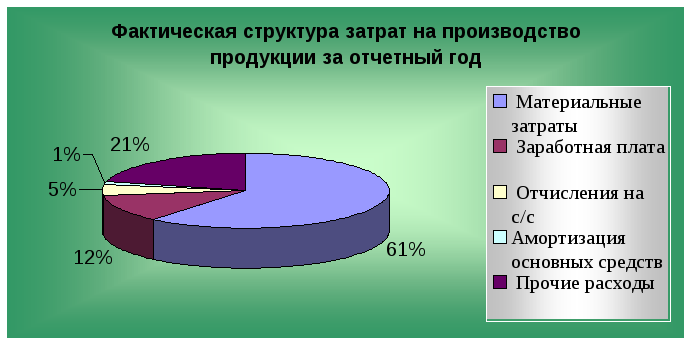

Рис. 18.1 Структура затрат по экономическим элементам

Суммарные затраты могут измениться из-за объема выпуска продукции в целом по предприятию, её структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов на весь выпуск продукции.

Важный обобщающий показатель себестоимости продукции-затраты на рубль товарной продукции, который универсальный: может статистически рассчитываться в любой отрасли производства, и показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

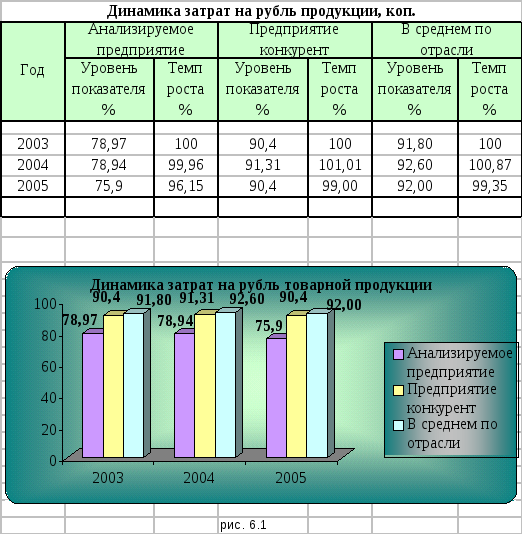

В процессе статистического анализа следует изучить также динамику затрат на рубль продукции и провести межхозяйственные сравнения по этому показателю (таблица 18.2, рис.18.2).

Таблица 18.2

Из таблицы видно, что за три года предприятие добилось определенных успехов в снижении затрат на рубль товарной продукции. За это период уровень данного показателя на анализируемом предприятии снизился на 1,32%, в среднем по отрасли 0,65%, у предприятия-конкурента 1,0 %. Следовательно по темпам снижения затрат на рубль продукции изучаемое предприятие опережает другие по отрасли, что делает его более конкурентоспособным в данной отрасли.

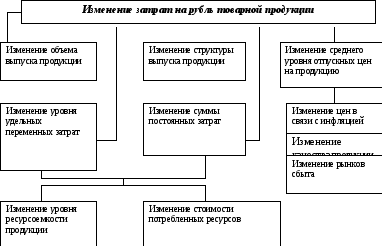

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость товарной продукции зависит от объема выпуска, её структуры и цен на продукцию. Взаимосвязь перечисленных факторов показана на

Рис. 18.3 Взаимосвязь факторов, определяющих уровень затрат на рубль продукции

Для факторного анализа в статистике используются индексные и корреляционно-регрессионные модели и методы.