-

Валютный курс и паритет покупательной способности.

Валютный курс – это цена одной валюты, выраженная в другой валюте. Валютный курс устанавливают с помощью специальной процедуры, называемой валютной котировкой.

Валютная котировка (от франц. Coter) – это фиксирование курса национальной денежной единицы в иностранной денежной единице. В мировой практике используют два метода валютной котировки: прямая и обратная валютная котировка.

Прямая валютная котировка – выражение количества национальной денежной единицы в одной единице иностранной валюты или выражение цены иностранной валюты в национальных денежных единицах (например, 1 долл.=23 руб. 50 коп.). Такая котировка применяется в большинстве стран мира, включая и Россию. Каждая страна самостоятельно избирает и законодательно закрепляет способ валютной котировки.

Обратная валютная котировка – выражение количества единиц иностранной валюты в одной единице национальной валюты или выражение цены национальной денежной единицы в иностранной валюте (например, 1 ф.ст.=2 долл.). Обратную котировку имеют несколько валют в мире: английский фунт стерлингов, ирландский фунт стерлингов, австралийский и новозеландский доллары и ещё некоторые валюты. Традиция обратной котировки сохранилась с тех времён, когда английская валюта была доминирующей в мире.

Для чего необходим валютный курс? Он нужен для: (1) взаимного обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов; (2) сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных и иностранных валютах; (3) периодической переоценки счетов в иностранной валюте фирм и банков.

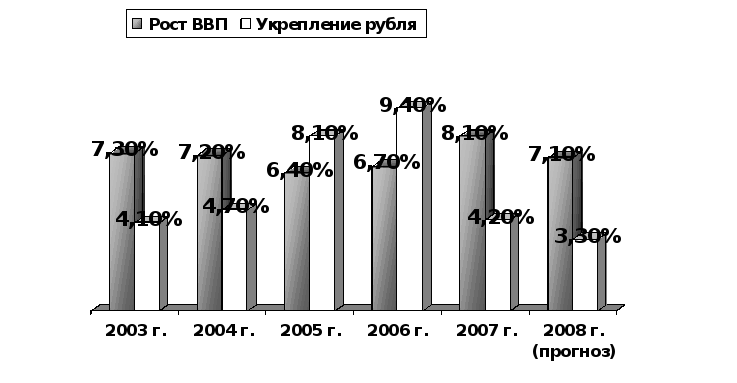

Валютный, или обменный, курс играет важнейшую макроэкономическую роль, поскольку он является концентрированным индикатором состояния любой национальной экономики. Но валютный курс не только аккумулирует информацию о состоянии национальной экономики. Он прямо или косвенно влияет на все сферы экономики: динамику валового внутреннего продукта (ВВП), уровень общего спроса, уровень цен, процентные ставки, распределение доходов внутри страны и т.д. В этой связи интересно посмотреть на взаимосвязь валютного курса и экономического роста на примере современной России и развитых стран мира (рис. 4).

Рисунок 4. Диаграмма. Взаимосвязь валютного курса рубля и экономического роста

Диаграмма, изображённая на рис. 4, показывает взаимосвязь динамики курса рубля и ВВП России за последние 6 лет. Только внешне кажется, что чем дороже рубль, тем лучше для экономики и населения России. На самом деле, чрезмерное укрепление рубля наносит вред и для экономики, и для простых людей. Мы видим на диаграмме, что при низких темпах укрепления российского рубля в 2003-2004 и в 2007-2008 годах ВВП рос достаточно высокими темпами. Когда же укрепление рубля становилось слишком быстрым (2005-2006 годы), темп роста ВВП неизменно снижался. Это объясняется влиянием валютного курса на динамику экспорта и импорта. Укрепление рубля стимулирует импорт и подрывает российский экспорт. В результате заграничные товары дешевеют, потому что дешевеет иностранная валюта по отношению к рублю. В результате мы своими руками на нашем рынке создаём лучшие условия для иностранных производителей и вытесняем отечественных производителей. Эксперты подсчитали, что за счёт укрепления рубля только в 2004 году дополнительный объём импорта составил не меньше 4 млрд. долл. (это равносильно тому, что 125 тыс. чел., занятых в различных отраслях экономики России, оказались лишними). Было бы неправильно думать, что проблема валютного курса и экономического роста беспокоит только Россию. В 2003-2004 годах экономика стран Евросоюза пострадала из-за укрепления евро. Подсчитано, что каждые 10% роста курса евро по отношению к доллару приводит к снижению темпов роста ВВП на 1%. В целом за последние годы экономический рост Европы недосчитался 4%. В 1985 году резкое укрепление иены по отношению к доллару стало началом конца японского экономического чуда. Последствия тех лет Япония переживает до сих пор. А вот для экономики США, напротив, курс доллара в последние годы оказался хорошим стимулятором. Его падение по отношению к основным мировым валютам способствовало повышению конкурентоспособности американской экономики. Не случайно американский ВВП растёт примерно в два раза быстрее ВВП стран Евросоюза. 6

Проблема макроэкономического влияния валютного курса на благополучие экономики вызывает постоянные споры среди экономистов и представителей официальных властей, осуществляющих валютную политику. Многие специалисты не признают факта негативного воздействия слишком быстрого роста курса национальной валюты на здоровье экономики. В значительной степени это объясняется многофакторностью валютного курса, которая отражает его сложную связь с большим числом других важных экономических и политических явлений – ценами, деньгами, ставками процентов, платёжными балансами, денежно-кредитной и валютной политикой, поведением участников валютного рынка. При этом следует учитывать, что происходит тесное переплетение и постоянное изменение приоритета указанных факторов валютного курса в зависимости от общеэкономической и политической ситуации в стране и мире.

Рассмотрим кратко главные факторы, определяющие валютный курс и искажающие его влияние на макроэкономическое развитие.

-

Темп инфляции. Влияние инфляции на валютный курс в общем виде проявляется так: чем выше темп инфляции в стране, тем ниже курс её валюты по отношению к валютам стран, где темп инфляции ниже. Относительный (в сравнении с другими странами) рост национальных цен на товары и услуги неизбежно приводит к инфляционному обесценению денег в стране и к падению курса национальной валюты. Зависимость валютного курса от темпа инфляции особенно заметна у стран, имеющих большие объёмы внешней торговли.

-

Состояние платёжного баланса.7 С бухгалтерской точки зрения платёжный баланс всегда находится в равновесии. Но по его основным разделам имеет место либо активное сальдо, если поступления по внешней торговле превышают международные платежи, либо пассивное – когда платежи превышают поступления. Активное сальдо ПБ способствует повышению курса национальной валюты, поскольку увеличивает спрос на неё со стороны иностранных должников. Пассивный ПБ ведёт к снижению курса национальной валюты, так как увеличивает спрос на иностранную валюту со стороны отечественных должников.

-

Различия в процентных ставках. Влияние этого фактора на валютный курс продиктовано, во-первых, тем обстоятельством, что изменение процентных ставок в стране активизирует международное движение капиталов, особенно краткосрочных. Если ставки растут, то это стимулирует приток иностранных капиталов, что ведёт к повышению спроса на национальную валюту и, в конечном счёте, к росту её курса. При снижении процентных ставок происходит отток капиталов, в том числе национальных, за границу. В результате образуется дефицит иностранной валюты при относительном избытке национальной валюты, что снижает курс последней. Движение капиталов, к тому же, усиливает нестабильность платёжного баланса. Во-вторых, процентные ставки влияют на операции на денежных и капитальных рынках. При проведении операций участники этих рынков принимают во внимание разницу процентных ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешёвые кредиты на иностранных рынках ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нём процентные ставки выше.

-

Деятельность валютных рынков и спекулятивные валютные операции. Если курс какой-либо валюты имеет тенденцию к понижению, то её держатели стремятся продать падающую в цене валюту на более устойчивые валюты, что ещё более ухудшает позиции ослабленной валюты. Валютные рынки быстро реагируют на изменения в экономике и политике, на курсовые колебания валют, тем самым они оказывают поддержку одним валютам и усиливают обесценивание других. Они также расширяют возможности валютной спекуляции и стихийного движения так называемых «горячих» денег – краткосрочных денежных капиталов, стихийно перемещающихся из одной страны в другую в поисках спекулятивной прибыли или надёжного убежища.

-

Степень использования валюты в международном обороте. Чем активнее национальная валюта вовлечена в международный оборот, тем шире масштабы спроса и предложения этой валюты и выше её курс по отношению к другим валютам. Например, тот факт, что более 60% операций евробанков и 50% международных расчётов осуществляются в долларах США, способствует периодическому повышению курса американского доллара даже в условиях нынешнего его длительного падения.

-

Степень доверия к валюте на национальном и мировом рынках. Сложившиеся в обществе предпочтения в отношении определённых валют и их образы зачастую больше влияют на валютные курсы, чем реальное состояние экономики. Ярким примером такого влияния является противоречивая судьба валютных курсов двух основных валют современности – доллара США и евро. Несмотря на серьёзный кризис американской экономики и предрекаемый много лет крах её валюты, до сих пор свыше 60% наличных долларов обращаются за пределами США, а большая часть внешнеторговых контрактов, международных финансовых операций совершается, как отмечалось выше, также в долларах США. Несомненно, репутация доллара в последние годы заметно ухудшилась. Однако ему по-прежнему доверяет большинство профессиональных участников валютных рынков. Как свидетельствует самая последняя статистика рынка FOREX, доллар остаётся абсолютным лидером по удельному весу валютных операций с ним в общем объёме валютных торгов. В тоже время почти двукратный рост евро к доллару к 2008 году по сравнению с 1999 годом не привёл к взлёту доверия к европейской валюте. Можно даже сказать, что от этого больше выиграли другие валюты, в частности валюты стран БРИК.8 Например, крупнейший американский инвестиционный банк Merrill Lynch ввёл летом 2008 года новую услугу для своих клиентов. Он выпустил специальные ноты (разновидность ценных бумаг), доходность по которым зависит от стоимости валют стран БРИК. Таким образом, иностранные инвесторы впервые получили возможность заработать на растущем имидже валют самых быстро развивающихся стран мира, в том числе и на курсе российского рубля. Кстати говоря, ещё в мае 2008 года крупнейшие инвестбанки мира – Merrill Lynch, Goldman Sachs и Deutsche Bank – посоветовали своим клиентам вложить часть средств в рубли.

-

Валютная политика государства. В формировании валютного курса активно участвуют не только объективные рыночные силы, но и государственные органы. Государственное регулирование валютного курса может не учитывать логики рынка и даже идти вразрез с ней, если этого требуют интересы и задачи экономической политики государства. Так, исходя из состояния экономики и других объективных факторов, валютный курс рубля в России уверенно растёт, а государство усилиями Центрального банка пытается сдерживать этот рост. Теперь мы уже знаем, для чего это делается.

Как видим, валютный курс является результатом воздействия множества разнонаправленных факторов, круг которых гораздо шире рассмотренного нами перечня. По этой причине валютный курс представляется участникам валютного рынка всего лишь как случайная величина, определяемая стихийным соотношением спроса и предложения валют под влиянием указанных выше факторов и не имеющая объективной экономической основы. В действительности это не так. Валютный курс как экономическая категория выражает объективные экономические отношения между производителями и покупателями товаров и услуг в разных странах. Производители и покупатели товаров и услуг сравнивают с помощью валютного курса национальные цены в одних странах с ценами других стран. В результате такого сопоставления определяется эффективность и конкурентоспособность национальных экономик, степень выгодности развития какого-либо производства в данной стране или за рубежом, целесообразность покупки отечественных или импортных товаров. Таким образом, объективной экономической основой валютного курса являются стоимостные отношения, которые формируются в процессе производства и обмена и выражают взаимосвязь национальной и мировой экономики. В конечном счёте, валютный курс подчиняется действию закона стоимости. Однако закон стоимости проявляет своё действие по отношению к валютному курсу не прямолинейно, а через покупательную способность валют.

Покупательная способность валют (ПСВ) выражает средние национальные уровни цен на товары, услуги, капиталы, инвестиции. ПСВ – это объём товарной массы, приобретаемой на одну единицу определённой валюты. Поскольку покупательная способность у валют разная и постоянно меняется, то существует необходимость сопоставления валют по их покупательной способности. Делается это с помощью паритета покупательной способности валют.

Паритет покупательной способности валют (ППСВ) – это соотношение между денежными единицами разных стран по их покупательной способности. ППСВ рассчитывается по формуле:

В основе определения ППС валют лежит теория паритета покупательной способности валют, которая является классической теорией валютного курса. Она была предложена ещё в 1918 году шведским экономистом Густавом Касселем. Данная теория базируется на концепции одной цены (законе единой цены). Суть закона единой цены формулируется следующим образом. Если в двух странах производится идентичный товар, то цена этого товара должна быть одинакова, кто бы его ни произвёл. Закон единой цены исходит из предположения, что в условиях свободной рыночной конкуренции и при отсутствии таможенных и других торговых барьеров, а также без учёта транспортных издержек одни и те же товары продаются в разных странах за одинаковую цену. Поясним это на примере.9 Допустим, американская пшеница на внутреннем рынке США стоит 300 долларов за тонну, а аналогичная российская пшеница у нас стоит 6000 рублей. Тогда, согласно закону единой цены, обменный курс между рублём и долларом должен составлять 20 рублей за доллар. Он вычисляется по следующей формуле:

Только при таком обменном курсе тонна американской пшеницы будет продаваться в России за 6000 рублей (то есть по цене российской пшеницы), а тонна российской пшеницы – за 300 долларов в США. Зададимся вопросом: что произошло бы, если бы обменный курс рубля и доллара по каким-то причинам оказался выше, например, 30 рублей за доллар? С точки зрения закона единой цены при неизменных национальных ценах на пшеницу в обеих странах российская пшеница продавалась бы в США на 100 долларов дешевле американской пшеницы, т.е. по 200 долларов за тонну, а американская пшеница обходилась бы россиянам в полтора раза дороже аналогичной российской пшеницы – в 9000 рублей. В такой ситуации неизбежно вырастет спрос на российскую пшеницу и упадёт на американскую, что обязательно поднимет национальные цены на российскую пшеницу и опустит на американскую. В конечном итоге курсы валют США и России вернутся к прежнему паритету.

Итак, теория паритета покупательной способности предполагает, что валютный курс всегда изменяется настолько, насколько это необходимо для компенсации разницы в динамике внутренних цен. В реальной действительности валютные курсы не находятся в жёсткой зависимости от ППС валют. Есть, как минимум, три причины, объясняющие это.

-

Неполная идентичность товаров.

-

«Усечённость» потребительской корзины, на основе которой рассчитываются валютные курсы. Валютные курсы часто рассчитываются не по полной потребительской корзине товаров и услуг (по международным стандартам она должна включать в себя не менее 500 видов товаров и услуг), а по сокращённому её набору. Дело в том, что в реальной жизни многие страны обмениваются достаточно узким кругом товаров и услуг.

-

Психологическо-спекулятивное отношение к конкретной национальной валюте.

С учётом вышесказанного можно сделать общий вывод о том, что определение и объяснение валютного курса на основе теории паритета покупательной способности искажает объективный закон стоимости и стоимостную природу валютного курса. Однако до настоящего времени не выработано более разумной точки зрения по вопросу о природе валютного курса и закономерностях его образования. Поэтому теория ППСВ считается одним из самых признанных подходов к обоснованию валютного курса и практически используется в большинстве стран при выработке и осуществлении валютной политики.

Уяснив себе, что собой представляет валютный курс, мы должны теперь разобраться с различными его видами. Их довольно много и нужно научиться их понимать и практически применять.10 Прежде всего необходимо различать номинальный и реальный валютный курс.

Номинальный валютный курс – относительная цена валют двух стран. Номинальный валютный курс является текущим валютным курсом и устанавливается Центральными банками соответствующих стран на определённые даты. В соответствии с Методикой ЦБ РФ11 различают два показателя номинального валютного курса рубля: (1)номинальный обменный курс иностранной валюты по отношению к рублю (определяется как количество российских рублей за единицу иностранной валюты) и (2)номинальный валютный курс рубля по отношению к иностранной валюте (величина, обратная первому показателю). Номинальный валютный курс не несёт в себе точной информации о состоянии национальной экономики и платёжного баланса страны. Его динамика сама по себе не показывает, насколько изменилась конкурентоспособность данной страны на международных рынках. Например, при введении евро с 1 января 1999 года Европейский Центральный банк (ЕЦБ) зафиксировал его курс к американскому доллару на уровне около 0,85 долл. за евро. В настоящее время номинальный курс евро к доллару находится в диапазоне 1,5-1,6 долл. за евро. Но из данного факта ошибочно делать вывод о том, что за прошедшие 10 лет американская экономика стала слабее экономики европейских стран в два раза. Причина низкой информативности номинального валютного курса заключается в следующем. Номинальный валютный курс не учитывает ПСВ, поэтому он не характеризует конкурентоспособность экономики. Изменение конкурентоспособности стран показывает реальный валютный курс.

Реальный валютный курс – это номинальный валютный курс, скорректированный на относительную цену товаров сопоставляемых стран:

В отличие от номинального реальный валютный курс выражает не относительную цену валют двух стран, а относительный уровень цен в стране на ту или иную продукцию. Следовательно, реальный валютный курс – это, по сути дела, уже знакомый нам паритет покупательной способности валют. В этом легко убедиться, если произвести небольшие перестановки в формуле реального валютного курса. Перенеся первый сомножитель данной формулы в числитель второго сомножителя, мы получим произведение номинального курса национальной валюты на иностранную цену товара. Другими словами, мы выразим зарубежную цену товара в национальной валюте. Рост реального курса национальной валюты означает, что зарубежные цены, выраженные в национальной валюте, возрастают по сравнению с ценами на соответствующие отечественные товары. В результате отечественная продукция становится дешевле импортной и её выгодно покупать как отечественным потребителям, так и зарубежным. В этом и проявляется повышение конкурентоспособности национальной экономики. В случае же снижения уровня реального валютного курса отечественные товары становятся относительно более дорогими, а отсюда и менее конкурентоспособными.

Реальный валютный курс можно рассчитывать как по отдельным товарам, так и для произвольного количества товаров и услуг. Чаще всего сопоставляют общий уровень цен в двух экономиках. В практике Центрального банка России используется индексный метод расчёта реального валютного курса. Это делается для того, чтобы сопоставлять реальные валютные курсы за несколько периодов времени.

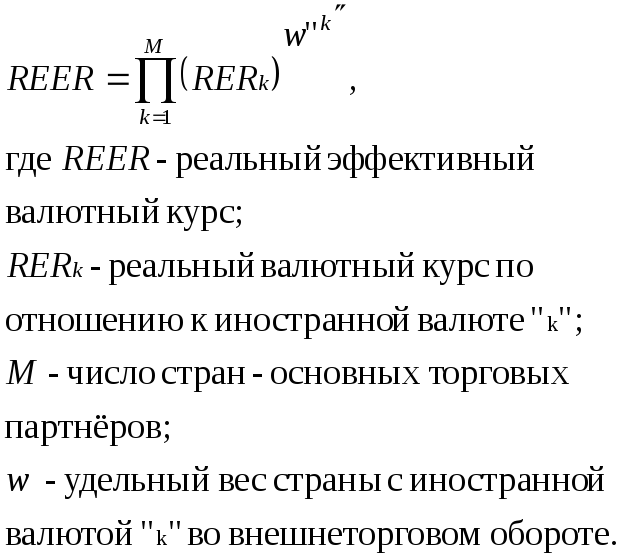

Как видим, показатель реального валютного курса очень важен. Но и он не всегда достаточен. Ведь большинство стран мира ведёт торговлю и осуществляет другие операции со многими странами. Поэтому следует знать, завышен или занижен курс национальной валюты против корзины иностранных валют тех стран, с которыми ведётся торговля. Это можно сделать с помощью показателя реального эффективного валютного курса.

Реальный эффективный валютный курс – это реальный курс национальной валюты к корзине валют государств – основных торговых партнёров:

Реальный эффективный валютный курс основан на движении двустороннего валютного курса национальной валюты против нескольких иностранных валют с учётом удельного веса этих иностранных валют во внешней торговле. Только взвешивая последовательно индексы валютного курса национальной валюты ко всем основным иностранным валютам по их удельному весу во внешнеторговом обороте и суммируя полученные результаты, можно рассчитать реальный эффективный курс данной национальной валюты.