3. Управление валютными рисками.

Принято считать, что рациональные экономические субъекты рынка не склонны к риску. Однако практика всех финансовых рынков, в том числе валютных, опровергает данный тезис. На валютных рынках торгуют не только валютами, но и риском. Поскольку избежать валютных рисков практически невозможно, участвуя в валютных операциях, ими необходимо уметь управлять.

Управление валютными рисками включает три основных этапа:

-

Идентификация валютных рисков;

-

Измерение уровня валютных рисков;

-

Выбор способа минимизации валютных рисков.

Каждый участник валютного рынка должен, прежде всего, правильно определить типы рисков, с которыми он сталкивается. Это делается на основе рассмотренных выше классификаций валютных рисков.

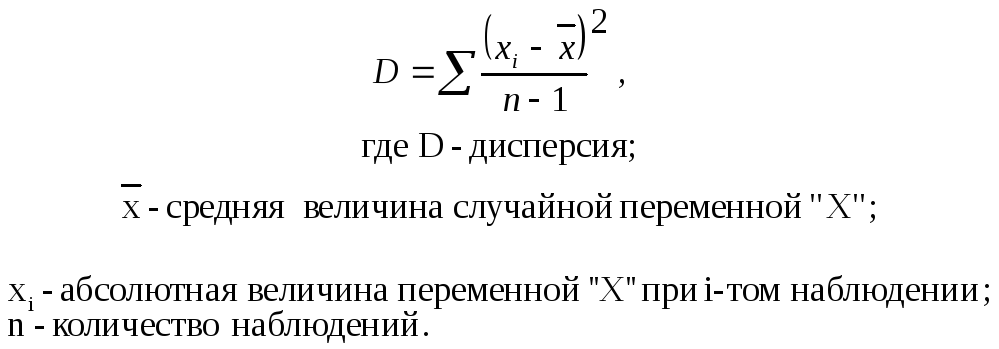

Для измерения идентифицированных валютных рисков используют методы математической статистики: такие стандартные статистические характеристики, как дисперсия и среднее квадратическое отклонение. Обе эти характеристики измеряют колебания прибылей или убытков в валютных операциях в зависимости от изменений обменных курсов. Чем больше курсовые колебания, тем выше рассеяние показателей прибылей или убытков вокруг их средней величины и, следовательно, выше степень риска.

Дисперсия рассчитывается по следующей формуле:

Между дисперсией и средним квадратическим отклонением существует следующее соотношение:

![]()

Существует несколько наиболее эффективных и часто применяемых в практике валютного дилинга способов защиты от валютных рисков:

-

распределение риска между участниками валютных операций;

-

диверсификация валютных инвестиций;

-

резервирование средств на покрытие непредвиденных расходов (убытков);

-

страхование (хеджирование) риска.

Каждый участник валютных операций стремится избавиться от риска, перекладывая (перепродавая) его другим участникам. Это самый простой способ защиты от риска. Однако не каждый субъект валютного рынка может таким образом избавиться от риска: все риски стекаются к маркет-мейкерам, импортёр, как правило, зависим от экспортёра и т.п.

Валютные риски можно снизить с помощью формирования мультивалютного портфеля активов и пассивов. Состав мультивалютного портфеля меняется в зависимости от характеристик валют: в портфель включаются стабильные валюты и исключаются нестабильные.

Резервирование применяется как обязательный элемент при осуществлении некоторых видов валютных операций (в частности, валютных фьючерсов) и в банковской практике. Это наиболее затратный способ борьбы с валютными рисками.

Хеджирование является самым сложным и дорогостоящим способом минимизации валютных рисков. Для хеджирования валютных рисков обычно используется либо их страхование и перестрахование, либо такие инструменты, как форварды, фьючерсы, опционы и свопы.

Тесты по теме №6

1. Валютная позиция – это:

а) соотношение требований и обязательств по иностранным валютам участника валютных операций;

б) доля конкретного участника валютных операций на валютном рынке;

в) соотношение количества заключённых и завершённых валютных сделок.

2. Валютная позиция, при которой совпадают требования и обязательства в определённой валюте, является:

а) закрытой;

б) погашенной;

в) нулевой;

г) паритетной;

д) симметричной.

3. Валютная позиция, при которой имеет место неравенство активов и пассивов в определённой валюте, является:

а) непогашенной;

б) асимметричной;

в) открытой;

г) непокрытой.

4. Как называется валютная позиция, при которой требования превышают обязательства в одной и той же валюте?:

а) положительная;

б) длинная;

в) короткая;

г) прибыльная;

д) избыточная.

5. Как называется валютная позиция, при которой обязательства превышают требования в одной и той же валюте?:

а) отрицательная;

б) длинная;

в) короткая;

г) убыточная;

д) дефицитная.

6. Валютные риски – это:

а) опасность возможных потерь в результате изменения валютных курсов;

б) возможность получения убытков или прибыли, связанная с влиянием различных рыночных и нерыночных факторов на открытые валютные позиции;

в) возможность получения убытков при осуществлении валютного дилинга.