2. Сущность и виды форвардных операций на валютном рынке.

На форвардном валютном рынке совершаются два типа сделок:

-

Форвардные сделки «аутрайт» (outright);

-

своп-операции (swap).

Форвардная сделка аутрайт (forward outright deal) – это единичная валютная сделка, расчёт по которой происходит (как правило) после спотовой даты поставки.

Своповая валютная сделка – это комбинация двух противоположных валютных сделок с разными датами валютирования. В своей исходной форме своповая сделка обычно состоит из спотовой сделки и форвардной сделки аутрайт. Учитывая двойственную природу своп-операций, мы их рассмотрим в завершающей части данной главы.

Форвардные сделки на валютном рынке отличаются следующими принципиальными чертами:

-

сумма, обменный курс и дата расчётов фиксируются в момент заключения контракта;

-

продолжительность форвардных сделок превышает, как правило, спотовую дату;

-

в форвардных сделках применяется особый валютный курс – форвардный курс.

Форвардные операции широко применяются для страхования (хеджирования) валютных рисков. Они очень удобны для крупных экспортёров, которые могут заранее заключить с банком форвардный контракт о будущей конвертации одной валюты в другую, чтобы защитить валютную выручку от колебаний спот-курсов.

Форвардные операции используются также спекулянтами. В отличие от хеджеров, спекулянты осознанно принимают на себя валютный риск с целью извлечения прибыли от поддержания открытой валютной позиции.

3. Форвардный курс и способы его определения.

Форвардный курс состоит из двух

существенных частей: спотового обменного

курса и форвардного спрэда, что можно

представить в виде следующей простой

формулы:

![]() ,где

FR - форвардный курс; SR

– спот-курс; FP – форвардный

спрэд.

,где

FR - форвардный курс; SR

– спот-курс; FP – форвардный

спрэд.

Спотовый курс является основным элементом форвардного курса. Форвардный курс определяется на основе спотового курса путём его коррекции на величину форвардного спрэда на конкретную дату расчётов. Форвардный спрэд называют также форвардными пунктами или форвардными пипсами.

Форвардные валютные курсы котируются в виде дифференциалов, выраженных в десятичных долях валюты котировки, между курсами спот и форвард. По негласной договорённости трейдеры на форвардном рынке указывают в котировках только последние цифры после запятой, отказываясь от полного формата котировки: например, трёхмесячный форвардный курс EUR/USD даётся как 15-17, а не в полном виде 0,4115 – 0,4117. Конечно, с математической точки зрения полный формат котировки более правилен и точен. Однако трейдеры отказываются от него по причине нежелания усложнять свои расчёты малозначимыми деталями. Кроме того, трейдерская практика в отношении форвардных котировок имеет ещё одну важную особенность: форвардные валютные курсы не округляются до привычного количества знаков после запятой (четыре знака для всех валют, исключая японскую йену, которая котируется с двумя знаками после запятой). Поэтому наличие большего количества десятичных знаков в форвардных котировках не должно никого удивлять.

С учётом сказанного рассмотрим на примерах, как практически вычисляются форвардные курсы на валютном рынке, если известны спот-курс и форвардный спрэд. Самый распространённый способ вычисления форвардного валютного курса предполагает два действия. Вначале форвардный спрэд переводится в полный формат котировки. Предположим, месячный форвардный спрэд для EUR/USD имеет значение 37. Чтобы перевести эту короткую котировку в полный формат, нужно использовать десятичную запятую37: перенесём её на четыре знака назад. Тогда вместо двузначной котировки форвардного спрэда получим четырёхзначную с десятичной запятой: 0,0037. Вторым действием следует сложить форвардный спрэд и спот-курс. Допустим, спот-курс в нашем случае составляет 1,4615. Следовательно, форвардный курс будет равен 1,4652 (1,4615 + 0,0037).

Существует и другой способ вычисления форвардного валютного курса. Можно вначале устранить десятичную запятую в спот-курсе и сложить его с форвардным спрэдом в короткой котировке: 14615 + 37 = 14652. Затем возвращаем десятичную запятую на прежнее место и получаем такое же значение форвардного курса, как и в предыдущем случае: 1,4652. Как видим, оба способа расчёта форвардного валютного курса дают одинаковый результат, поэтому их можно применять в равной степени в зависимости от предпочтений тех, кто выполняет такие расчёты. В завершение необходимо сделать одно важное замечание. При вычислении форвардного курса обоими способами мы складывали спот-курс и форвардный спрэд. Между тем в формуле форвардного курса стоит знак «». С чем это связано, мы выясним при рассмотрении типов форвардного спрэда.

Поскольку форвардные курсы котируются в виде форвардных дифференциалов, приведём формулу для определения размера форвардного дифференциала:

Природа форвардного спрэда (форвардных пунктов) связана не с силой или слабостью валют, а с разницей в процентных ставках для торгуемых валют с учётом количества дней до даты расчёта. Именно эти рыночные ожидания будущих изменений разницы в процентных ставках, а не изменений самих курсов валют, существенны для форвардного валютного ценообразования.

Прежде чем познакомиться со способами вычисления форвардного спрэда, рассмотрим, как определяются его типы. Если сторона цены покупателя (левая сторона) форвардного спрэда меньше стороны продавца (правой стороны), то данный спрэд – премиальный, и для получения форвардного курса его нужно прибавлять к спотовому курсу. Допустим, трёхмесячный форвардный спрэд в евро составляет 15 – 17, а спотовый курс EUR/USD равен 1,4623 – 1,4625. Вычисляя сторону цены продавца, получаем: 1,4625 + 0,0017 = 1,4642.

Если же сторона цены покупателя форвардного спрэда больше стороны цены продавца, то данный спрэд – дисконтный, и для получения форвардного курса его нужно вычесть из спотового курса. Рассмотрим данную ситуацию также на примере. Предположим, что трёхмесячный форвардный спрэд в японских йенах составляет 334 – 330, а спотовый курс USD/JPY равен 111,78 – 111,04. Вычисляя сторону цены покупателя, получаем: 111,78 – 3,34 = 108,44. Существование двух типов форвардного спрэда объясняет, почему в формуле форвардного курса между спот-курсом и форвардным спрэдом стоит знак «», а не «+».

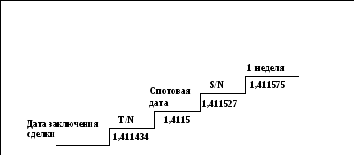

Для более чёткого различения премиального и дисконтного форвардного спрэда целесообразно усвоить следующие правила. Правило № 1: спрэд является премиальным, когда процентные ставки для рассматриваемой иностранной валюты и для всех периодов времени выше процентных ставок США. На премиальном форвардном рынке цены поднимаются с течением времени, начиная со спотового уровня, как по лестнице (рис. 12)38:

Рисунок 12. Лестница роста цен на премиальном форвардном рынке

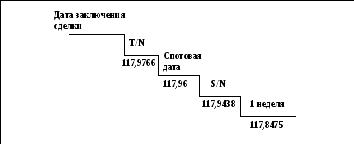

Правило № 2. Спрэд является дисконтным, если процентные ставки для рассматриваемой валюты и для всех периодов времени ниже процентных ставок США. На дисконтном рынке форвардные цены понижаются, начиная со спотового уровня, то есть движутся по лестнице сверху вниз (рис. 13)39.

Рисунок 13. Лестница цен на дисконтном форвардном рынке

Рассмотрим теперь способы вычисления форвардного спрэда. Учитывая процентную природу форвардного спрэда, его обычно рассчитывают с помощью следующей формулы:

При практическом применении указанной выше формулы важно помнить, что процентные ставки по валютам берутся в том периоде, для которого рассчитывается форвардный курс. Если полученные величины форвардного спрэда будут иметь положительный знак, они представляют собой премию и должны прибавляться к спот-курсу. При отрицательном значении форвардного спрэда он является скидкой (дисконтом) и его следует вычитать из курса спот.

Однако данной формулы недостаточно для вычисления форвардного спрэда, так как она позволяет рассчитывать только средние значения форвардного спрэда. Между тем форвардные курсы, как и курсы спот, котируются двусторонне, поэтому они также имеют стороны bid и offer. Расчёт сторон bid и offer форвардного спрэда осуществляется следующим образом:

Для удобства и простоты расчёта форвардного курса специалисты рекомендуют руководствоваться так называемым правилом «лестницы»40, состоящим из двух частей:

-

если форвардные пункты растут слева направо (котировка bid меньше котировки offer), то для нахождения форвардного курса аутрайт для даты валютирования дальше, чем спот, форвардные пункты прибавляются к курсу спот;

-

если форвардные пункты уменьшаются слева направо (сторона bid больше стороны offer), то для нахождения форвардного курса аутрайт для даты валютирования дальше, чем спот, форвардные пункты вычитаются из курса спот.

Рассмотренные выше правила расчёта форвардного курса аутрайт применимы только для сделок со стандартными датами валютирования, превышающими спот-дату. Для форвардных сделок с более близкими, чем спот, стандартными датами валютирования, используют обратные правила расчёта курса аутрайт:

-

если форвардные пункты растут слева направо, то для нахождения курса аутрайт для даты валютирования раньше, чем спот, форвардные пункты меняются местами и вычитаются из курса спот;

-

если форвардные пункты убывают слева направо, то для нахождения курса аутрайт до спота форвардные пункты меняются местами и прибавляются к курсу спот.

Размер форвардных пунктов (форвардного спрэда) для нестандартных дат валютирования может быть рассчитан аналогично тому, как это делается для стандартных дат. Однако в данном случае расчёты необходимо выполнять в три этапа.

-

Вначале рассчитывают форвардные пункты для двух самых близких по сроку месячных стандартных дат (меньшей и большей).

-

Затем берут разницу между форвардными пунктами для меньшей и большей стандартных дат и делят её на количество дней в месяце (30), чтобы определить однодневные форвардные пункты.

-

Наконец, однодневные форвардные пункты умножают на фактическое число дней, на которые форвардная сделка превышает стандартную дату, и полученный результат прибавляют к форвардным пунктам для ближайшей по сроку стандартной сделки.