Корреляционный анализ.

Корреляционной называется связь между факторным и результативным признаками, которая проявляется только «в общем и среднем» при массовом наблюдении фактических данных.

Условием корректного использования корреляционного метода является однородность совокупности, отсутствие « аномальных » наблюдений, достаточно большое число единиц совокупности.

Проверка исходных данных на однородность и аномальность проведена выше.

Теория корреляции решает следующие вопросы:

-

содержательный анализ и установление факторного и результативного признаков;

-

установление факта наличия связи, определение ее направления и формы;

-

измерение тесноты связи

-

расчет параметров регрессионной модели и нахождение аналитического выражения связи;

-

оценка адекватности модели, ее экономическая интерпретация.

Содержательный анализ исходных данных выполнен ранее и установлено, что акционерный капитал – факторный признак (x), прибыль – результативный (y).

Установление факта наличия связи осуществляется на основе групповой табл. 10 и графическим способом путем изображения поля корреляции и графика эмпирической линии регрессии (рис.1)

Таблица 10

|

Группы предпр. по размеру акцион. капитала, млн. р. |

Число предприятий |

Середина интервала (х) |

Прибыль в сред. на 1 пред., млн. р. (у) |

|

ух |

|

уровни) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

526-630 630-734 734-838 838-942 942-1046 |

5 5 6 7 2 |

578 682 786 890 994 |

5,28 7,18 15,68 18,83 22,3 |

334084 465124 617796 792100 988036 |

3051,84 4896,76 12324,48 16758,7 22166,2 |

27,8784 51,5524 245,8624 354,5689 497,29 |

4,73 9,28 13,85 18,42 22,99 |

|

Итого |

25 |

3930 |

69,27 |

3197140 |

59197,98 |

1177,1521 |

69,27 |

Анализ табл. 10 свидетельствует о прямой связи между акционерным капиталом и прибылью предприятий (гр.3, гр.4).

Рис. 1

Эмпирическую линию регрессии (рис.1)

строим по данным табл.10, принимая за

![]() середину интервала, за

середину интервала, за

![]() -

прибыль в среднем на одно предприятие

по каждой группе.

-

прибыль в среднем на одно предприятие

по каждой группе.

Направление эмпирической линии регрессии свидетельствует о наличии прямой зависимости между прибылью и акционерным капиталом предприятий.

Предполагая, что зависимость между

акционерным капиталом и прибылью, имеет

линейную форму, определяем тесноту

связи на основе линейного коэффициента

корреляции (![]() ).

Для этого воспользуемся расчетами,

выполняемыми в табл. 10.

).

Для этого воспользуемся расчетами,

выполняемыми в табл. 10.

Коэффициент корреляции может быть в пределах от -1 до +1. Чем ближе к единице, тем теснее связь.

Значение r =0,979 свидетельствует об очень тесной связи между акционерным капиталом и прибылью. Связь прямая.

Для подтверждения этого необходимо

дать оценку существенности линейного

коэффициента корреляции, что можно

выполнить на основе расчета t- критерия

Стьюдента.![]()

![]()

![]() находим по таблице Стьюдента (прил. 3).

Для числа степеней свободы к=n-2=25-2=23 и

уровня значимости 1%

находим по таблице Стьюдента (прил. 3).

Для числа степеней свободы к=n-2=25-2=23 и

уровня значимости 1%

![]() =2,8073.

=2,8073.

22,9

![]() 2,8073. Следовательно, с вероятностью 0,99

можно утверждать, что в генеральной

совокупности существует достаточно

тесная зависимость между величиной

акционерного капитала и прибылью

предприятий.

2,8073. Следовательно, с вероятностью 0,99

можно утверждать, что в генеральной

совокупности существует достаточно

тесная зависимость между величиной

акционерного капитала и прибылью

предприятий.

Для анализа общего качества оцененной линейной регрессии обычно используют коэффициент детерминации. Для случая парной регрессии это квадрат коэффициента корреляции переменных Х и У (r).

В нашей задаче r2 = 0,9792 = 0,96

Коэффициент детерминации характеризует долю вариации (разброса) зависимой переменной, объясненной с помощью данного уравнения.

Интерпретация полученного коэффициента такова: r = 0,96 умножается на 100 и выражается как процентная доля вариации У, которая объясняется вариацией Х.

Таким образом, в нашем примере 96% изменения прибыли объясняется изменением акционерного капитала.

Параметры уравнения регрессии (а и в) определяем способом наименьших квадратов из системы уравнения (расчеты в табл. 10).

![]()

Для решения системы информацию берем из табл. 10.

5а+3930в=69,27

3930а+3197140в=59197,98

а=![]()

![]()

54446,22-3088980в+3197140в=59197,98

108160в=4751,76

в=![]()

а=![]()

![]() =-20,7+0,044х

=-20,7+0,044х

Коэффициент регрессии в=0,044 свидетельствует о том, что при увеличении акционерного капитала на 1 млн. р. прибыль возрастет на 0,044 млн. р. или на 44 тыс. р.

По коэффициенту регрессии определяем коэффициент эластичности (Э) и β - коэффициент.

![]()

![]() 0,97

0,97

Следовательно, при увеличении акционерного капитала на 1%, прибыль увеличится на 2,54%.

При увеличении акционерного капитала на одно свое среднеквадратическое отклонение прибыль увеличится на 0,97 своих среднеквадратических отклонений.

Анализ рядов динамики проведем на примере динамики прибыли по одному из предприятий, входящих в совокупность, в частности по предприятию № 5.

При анализе будут использованы следующие показатели:

1) характеризующие изменение прибыли по периодам:

а) абсолютный прирост (Δa);

б) темп (коэффициент) роста

![]() ;

;

в) темп прироста

![]() .;

.;

г) абсолютное значение одного процента прироста (А).

Все эти показатели могут быть рассчитаны цепным и базисным методом. Цепные показатели динамики характеризуют изменения каждого последующего показателя по сравнению с предыдущим, а базисные по сравнению с уровнем, принятым за базу сравнения (в этой работе – с первоначальным уровнем).

![]()

![]() ,

,

где

![]() -

уровень сравниваемого периода

-

уровень сравниваемого периода

![]() -

уровень предыдущего периода

-

уровень предыдущего периода

![]() -

первоначальный уровень (здесь базисный).

-

первоначальный уровень (здесь базисный).

![]()

![]()

Существует взаимосвязь между цепными и базисными темпами роста, выраженными коэффициентами: произведения последовательных цепных темпов роста равно соответствующему базисному.

![]()

2)Абсолютное значение одного процента прироста рассчитывается отношением цепного абсолютного прироста к темпу цепного прироста.

3)Пункты роста (![]() )

представляет собой разность базисных

темпов роста, выраженных в процентах

)

представляет собой разность базисных

темпов роста, выраженных в процентах

![]()

4)Средние показатели динамики определяются для обобщающей характеристики ряда. К ним относят:

а) средний уровень ряда для периодических рядов с уровнями, выраженными абсолютными величинами

![]()

б) средний абсолютный прирост (![]() а)

а)

![]()

![]() ,

,

где n- число уровней ряда.

в) средний коэффициент роста (![]() )

)

![]()

г) средний темп роста

![]()

д) средний темп прироста

![]()

Результаты расчетов этих показателей по данным о прибыли предприятия № 5 за период с 4 квартала предыдущего года по 4 квартал отчетного года приведены в табл. 11.

Таблица 11

|

Периоды

|

При- быль млн. р.

|

Абсолют. приросты млн. р. |

Темпы роста (%) |

Темпы прироста (%) |

Абсол. содерж. 1% прир. млн. р. |

Пункты роста % |

|||

|

цепные |

баз. |

цепные |

баз. |

цепные |

баз. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

4 кв. пред. пер. 1 кв. 2 кв. 3 кв. 4 кв. |

17,3 19,8 21,6 22,3 23,8 |

- 2,5 1,8 0,7 1,5 |

- 2,5 4,3 5,0 6,5 |

- 114,5 109,1 103,2 106,7 |

- 114,5 124,9 128,9 137,6 |

- 14,5 9,1 3,2 6,7 |

- 14,5 24,9 28,9 37,6 |

- 0,173 0,198 0,219 0,223

|

- - 10,4 4,0 8,7

|

Расчет средних показателей

а) средний уровень ряда

![]() млн.

р.

млн.

р.

Следовательно, в изучаемом периоде в среднем ежеквартально прибыль предприятия составляла 20,96 млн. р.

б) средний абсолютный прирост

![]() 1,625 млн. р.

1,625 млн. р.

Следовательно, в изучаемом периоде в среднем ежеквартально прибыль предприятия увеличилась на 1,625 млн. р.

в) среднегодовой темп роста

![]() 10,83%

10,83%

Следовательно, в изучаемом периоде ежеквартально темп роста в среднем составлял 108,3%.

г) средний темп прироста

![]() 108,3-100=8,3%.

108,3-100=8,3%.

Следовательно, в среднем ежеквартальный темп прироста прибыли составлял 8,3%.

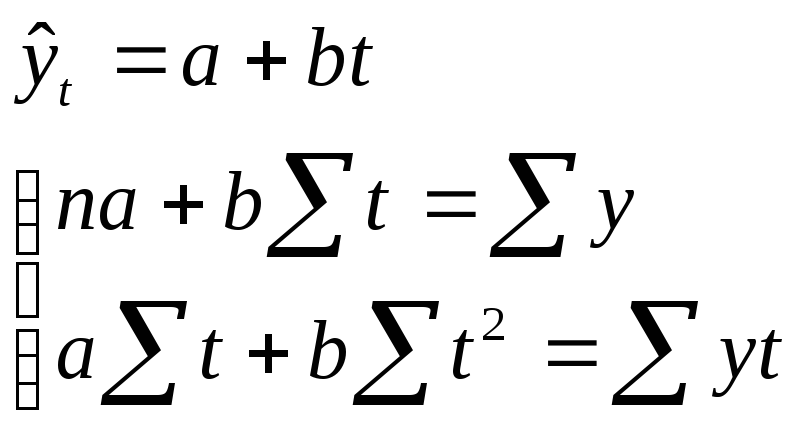

Прогноз прибыли на 1 кв. следующего

периода составим на основе выявления

основной закономерности изменения

прибыли в прошедшем периоде, для чего

используем трендовую модель по уравнению

прямой:

![]() ,

,

где![]() прогнозный

уровень

прогнозный

уровень

«а» и «в»- параметры уравнения

t - порядковый номер на периоде.

Параметры «а» и «в» определяем

способом наименьших квадратов из

следующей системы уравнений:

где y- фактическая прибыль по периодам

n- число уровней.

Решение оформим табл. 12.

Таблица 12

|

Периоды |

Прибыль в млн. р. у |

Порядковый номер периода t |

уt |

|

|

|

(y- |

|

4 квартал предыдущего года |

17,3 |

1 |

17,3 |

1 |

17,86 |

0,56 |

0,3136 |

|

1 кв. |

19,8 |

2 |

39,6 |

4 |

19,41 |

0,39 |

0,1521 |

|

2 кв. |

21,6 |

3 |

64,8 |

9 |

20,96 |

0,64 |

0,4096 |

|

3 кв. |

22,3 |

4 |

89,2 |

16 |

22,51 |

0,21 |

0,0441 |

|

4 кв. |

23,8 |

5 |

119,0 |

25 |

24,06 |

0,26 |

0,0676 |

|

Итого: |

104,8 |

15 |

329,9 |

55 |

104,8 |

- |

0,987 |

Решение:

5а+15в=104,8

15а+55в=329,9

![]()

![]() 329,9

329,9

314,4-45в+55в=329,9

10в=15,5

в=1,55

![]() 16,31

16,31

Следовательно,

![]() 16,31+1,55t

16,31+1,55t

Так как 1 кв. следующего года имеет порядковый номер квартала- 6, то прибыль (прогнозная) составит

![]() 16,31+

16,31+![]() 25,61

млн. р.,

25,61

млн. р.,

где 6 - порядковый номер прогнозного периода.

Используя приведенное уравнение, рассчитаем для каждого периода теоретическое значение прибыли (результаты см. в табл. 12).

У нас

![]() 104,8,

что подтверждает правильность расчетов.

104,8,

что подтверждает правильность расчетов.

Но это точечный прогноз. Однако

фактическое значение всегда будет

сколько-нибудь отличаться от этой

величины, поэтому надо определить

доверительные интервалы прогноза (![]() )

)

![]() ,

,

где s-среднее квадратическое отклонение от тренда;

![]() -

табличное значение t-критерия Стьюдента

при уровне значимости а.

-

табличное значение t-критерия Стьюдента

при уровне значимости а.

![]() ,

,

где 1)

![]() -фактические

и теоретические уровни;

-фактические

и теоретические уровни;

2) m- число параметров в уравнении тренда (m=2).

![]() -

берем из табл. 12.

-

берем из табл. 12.

![]() 0,5736

0,5736

Относительная ошибка уравнения

![]() 4,3%

4,3%

Следовательно, ошибка невелика и составляет чуть более 4%.

![]() при уровне значимости 5% (что соответствует

вероятности 0,95) и числе степеней свободы

(n-m)=3 равно 3,182 (по таблице Стьюдента).

при уровне значимости 5% (что соответствует

вероятности 0,95) и числе степеней свободы

(n-m)=3 равно 3,182 (по таблице Стьюдента).

![]() ,

,

тогда 25,61-0,82![]() 25,61+0,82

25,61+0,82

24,79![]() 26,43

26,43

С вероятностью 0,95 можно утверждать, что прибыль предприятия № 5 в 1 квартале следующего года будет находиться в пределах от 24,79 млн. р. до 26,43 млн. р.

Применение методов наименьших квадратов для обработки рядов динамики не требует выдвижения никаких предположений о законах распределения исходных данных. Однако при использовании метода наименьших квадратов для обработки связных рядов следует учитывать наличие автокорреляции.

Наиболее распространенным примером выявления наличия автокорреляции в отклонениях от тренда, является использование критерия Дарбина-Уотсона, который рассчитывается по формуле

Эмпирическое правило гласит, что если критерии Дарбина-Уотсона находится в пределах до 2,5 , то не существует автокорреляции.

Расчет критерия Дарбина-Уотсона произведем в табл. 13.

Таблица 13

|

Периоды |

|

|

|

|

|

|

|

|

IV кв. предыд. г |

17,3 |

17,86 |

- 0,56 |

0,39 |

0,3136 |

0,95 |

0,9025 |

|

I квартал |

19,8 |

19,41 |

0,39 |

0,64 |

0,1521 |

0,25 |

0,0625 |

|

II квартал |

21,6 |

20,96 |

0,64 |

- 0,21 |

0,4096 |

- 0,85 |

0,7225 |

|

III квартал |

22,3 |

22,51 |

- 0,21 |

- 0,26 |

0,0441 |

- 0,05 |

0,0025 |

|

IV квартал |

23,8 |

24,06 |

- 0,26 |

- |

0,0676 |

- |

- |

|

Итого |

104,8 |

104,8 |

|

|

0,987 |

|

1,69 |

Так как коэффициент Дарбина-Уотсона находится в пределах до 2,5 (DW = 1,71), то отклонение уровней от тенденции (так называемые остатки) случайны и нет оснований утверждать, что не выполняются условия, выполнение которых предполагалось при оценивании уравнения тренда, и, следовательно, нет оснований для дополнительных исследований.