9. Измерение эффективности инвестиций

Инвестиции – это долгосрочные финансовые вложения экономических ресурсов с целью создания и получения выгоды в будущем, которая должна быть выше начальной величины вложений.

Инвестиционный процесс – это последовательность связанных инвестиций, растянутых во времени, отдача от которых также распределена во времени. Этот процесс характеризуется двусторонним потоком платежей, где отрицательные члены потока являются вложениями денежных средств в инвестиционный проект, а положительные члены потока – доходы от инвестированных средств. Реализация инвестиционных проектов требует отказа от денежных средств сегодня в пользу получения дохода в будущем, поэтому любой инвестиционный проект требует анализа и оценки.

Важнейшая задача анализа инвестиционных проектов – расчет будущих денежных потоков, возникающих при реализации проекта. Анализ инвестиционных проектов основан на исследовании доходов и расходов, выраженных в форме денежных потоков.

При оценке инвестиционных проектов используется метод расчета чистого приведенного дохода (NPV), который предусматривает дисконтирование денежных потоков: все доходы и затраты приводятся к одному моменту времени.

При разовой инвестиции расчет чистого приведенного дохода можно представить следующим выражением:

![]() (9.1)

(9.1)

где NPV – чистый приведенный доход;

R - денежные поступления в год;

νk - дисконтный множитель по ставке i;

K – стартовые инвестиции.

Пример 1. Фирма рассматривает целесообразность инвестиционного проекта, стоимость которого составляет 200000 грн. По прогнозам ежегодные поступления составят 50000 грн. Проект рассчитан на 5 лет. Необходимая норма прибыли составляет 11 %. Следует ли принять этот проект?

Решение:

Чистая стоимость проекта равна:

NPV = 50000* (1,11)-1 + 50000* (1,11)-2 + 50000* (1,11)-3 + 50000* *(1,11)-4 + 50000* (1,11)-5 - 200000 = -10870,2 грн.

Поскольку величина чистой текущей стоимости -10870,2 грн., т.е. NPV < 0, то проект не может быть принят.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение нескольких лет (m), то формула для расчета модифицируется:

![]() (9.2)

(9.2)

Если поток доходов можно описать как постоянную или переменную ренту, то формула для расчета примет вид:

![]() (9.3)

(9.3)

Пример 2. Проект предполагается реализовать за 3 года. Планируются следующие размеры и сроки инвестиций: в начале первого года единовременные затраты – 20000 грн., во втором году – равномерные расходы общей суммы 30000 грн., в конце третьего года единовременные затраты – 50000 грн. Ожидаемую отдачу планируют получать10 лет: в первые три года по 10000 грн., а течение следующих пяти лет по 30000 грн., а оставшиеся два года по 40000 грн.. Определить, окупятся ли капиталовложения при ставке приведения 14 % годовых.

Решение:

По формуле (9.3) определим чистый приведенный доход:

NPV=10000* PVIFA3,14* 1,14-3 + 30000* PVIFA5,14* 1.1466 + 40000*

* PVIFA2,14 *1.14-11 – (20000 + 30000*1.14-2 + 50000*1.14-3) =1344,85 грн.

NPV = 1344, 85 грн., т.е. капиталовложения окупятся.

Более точный результат расчета можно получить, если соответствующие затраты и поступления отнести к серединам годовых интервалов:

NPV=10000*PVIFA3,14*1,14-2,5+ 30000* PVIFA5,14* 1.14-5,5 + 40000* *PVIFA2,14 *1.14-10,5 – (20000 + 30000*1.14-1,5 + 50000*1.14-3) =

= 5075,11 грн.

Таким образом, данный проект целесообразно принять, т.к. чистый приведенный доход – величина положительная.

Для анализа инвестиций применяют такой показатель, как срок окупаемости – продолжительность времени, в течение которого дисконтированные на момент завершения инвестиций прогнозируемые денежные поступления равны сумме инвестиций. Необходимо найти такой срок, при котором будет выполнено равенство:

![]() (9.4)

(9.4)

т.е. NPV = 0.

Пример 3. Рассчитать срок окупаемости проекта, для которого размер инвестиций составляет 100000 грн., а денежные поступления в течение 5 лет будут составлять: 20000 грн.; 50000 грн.; 60000 грн.; 80000 грн.; 90000 грн. соответственно. Ставка дисконтирования 15 %.

Решение:

Рассчитаем дисконтированный денежный поток, данные представлены в таблице 9.1.

Таблица 9.1 – Дисконтированный денежный поток.

|

Период |

0 |

1 |

2 |

3 |

4 |

5 |

|

Денежный поток |

-100000 |

20000 |

50000 |

60000 |

80000 |

90000 |

|

Дисконтированный денежный поток |

-100000 |

17391 |

37807 |

39451 |

45740 |

44746 |

|

Накопленный дисконтированный денежный поток |

-100000 |

-82609 |

-44802 |

-5351 |

40389 |

85135 |

Срок окупаемости проекта:

nок = 3 + 5351 / 45740 = 3,12 года

Таким образом, период, необходимый для возмещения инвестированной суммы, составит 3,12 года или 3 года и 44 дня.

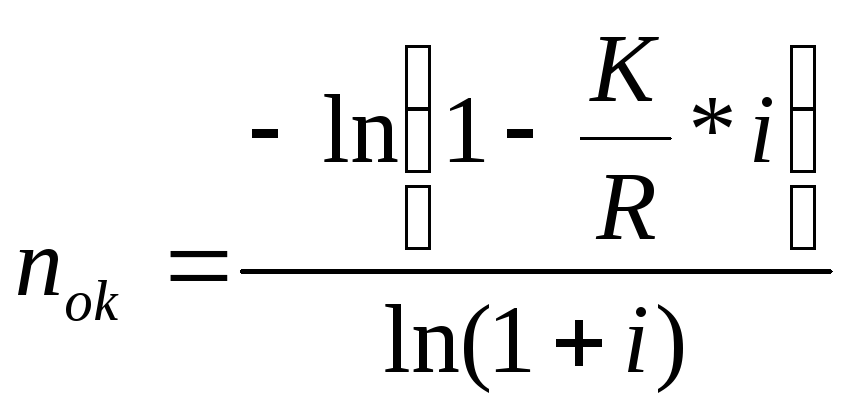

Если капиталовложения заданы одной суммой, а поток доходов постоянен и дискретен (в виде аннуитета), тогда из условия полной окупаемости:

![]()

находим срок окупаемости:

(9.5)

(9.5)

Пример 4. Определить срок окупаемости для проекта, по которому инвестиции к началу срока отдачи составили 400000 грн., доход ожидается на уровне 70000 грн в год: 1) равномерно в течение года, 2) один раз в конце года. Дисконтирование осуществляется по ставке 15%.

Решение:

1) Если доход ожидается равномерно в течение года, то годовые доходы рассматриваем в середине годовых интервалов:

11,5

лет

11,5

лет

2) Если доход ожидается один раз в конце года, то срок окупаемости находим по формуле (9.5):

13,9

лет

13,9

лет

Таким образом, срок окупаемости при равномерном поступлении доходов в течение года составит 11,5 лет, при поступлении доходов один раз в конце года – 13,9 лет.

Внутренняя норма доходности (IRR) – это ставка дисконтирования, приравнивающая сумму приведенных доходов от инвестиционного проекта к величине инвестиций, т.е. вложения окупаются, но не приносят прибыль. Применение данного метода сводится к последовательной итерации (повторению) нахождения дисконтирующего множителя, пока не будет обеспечено равенство NPV = 0.

Выбираются два значения коэффициента дисконтирования, при которых функция NPV меняет свой знак, и используют формулу:

IRR=i1+NPV(i1)/[NPV(i1)-NPV(i2)]*(i2-i1) (9.6)

Пример 5. Рассчитать внутреннюю норму доходности по проекту, где затраты составляют 120000 грн., а доходы – 50000 грн.; 20000 грн.; 45000 грн.; 50000 грн. и 60000 грн.

Решение:

Применим способ последовательного подбора, который представлен в таблице 9.2.

Таблица 9.2 – Расчет NPV при различных ставках приведения

|

Период, год |

Доходы |

15 % |

20 % |

25 % |

|

1 |

50000 |

43478,26 |

41666,67 |

40000,00 |

|

2 |

20000 |

15122,87 |

13888,89 |

12800,00 |

|

3 |

45000 |

29588,23 |

26041,67 |

23040,00 |

|

4 |

50000 |

28587,66 |

24112,65 |

20480,00 |

|

5 |

60000 |

29830,60 |

24112,65 |

19660,80 |

|

NPV |

|

26607,68 |

9822,73 |

-4019.20 |

При ставке 15% и 20 % NPV > 0, т.е. эти ставки малы. При ставке 25 % - NPV<0.

Вычисляем внутреннюю ставку доходности:

IRR = 20 + [9822,73 / [9822,73 - (-4019,20)]] * (25-20) = 23,55 %.

При внутренней норме доходности проекта равной 23,55 %, NPV= -267 грн.

Таким образом, внутренняя норма доходности данного проекта 23,55 %.

Если капиталовложения заданы одной суммой, а поток доходов постоянен и дискретен (в виде аннуитета), то из условия полной окупаемости:

![]()

находим:

![]() .

.

Искомая ставка IRR определяется по формуле (9.6.).

Пример 6. Инвестиции к началу срока отдачи составили 200000 грн. доход ожидается в течение 8 лет в размере 40000 грн. Определить внутреннюю норму доходности.

Решение:

Если поступления происходят равномерно в пределах года, то их можно приурочить к серединам соответствующих лет и коэффициент приведения можно записать следующим образом;

![]()

По таблицам коэффициентов приведения найдем:

PVIFA8.11.5 = 5,055637

PVIFA8.12 = 4,96764

![]() 11,81

%

11,81

%

Таким образом, инвестиции окупятся при ставке 11,81 %.

Индекс доходности – соотношение приведенных доходов к приведенным на ту же дату инвестиционным расходам.

Если инвестиции осуществляются разовым платежом, то индекс доходности U:

(9.7)

(9.7)

Если капитальные затраты распределены во времени, то

(9.8)

(9.8)

Пример 7. Сравниваются два варианта инвестиций по индексу доходности. Потоки платежей характеризуются данными, которые относятся к концу соответствующих лет. Ставка приведения 15 %.

Таблица 9.3 – Данные вариантов инвестиций

|

Проект

|

Потоки платежей по годам (грн.) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

А |

-50000 |

-20000 |

50000 |

15000 |

20000 |

20000 |

|

Б |

-55000 |

-15000 |

40000 |

10000 |

30000 |

20000 |

Решение:

Находим современные величины вложений и доходов по каждому из вариантов:

проект А: современная сумма инвестиций – 5860,1 грн.;

современная сумма дохода - 60042,2 грн.;

проект Б: современная сумма инвестиций – 5916,2 грн.;

современная сумма дохода – 55580,1 грн.

Показатели индексов доходности следующие:

![]()

![]()

Таким образом, проект А имеет больший индекс доходности, чем проект Б, и его следует принять.

Если поток доходов представляет собой постоянную ренту, а капиталовложения мгновенны, то:

![]() (9.9)

(9.9)

Пример 8. Инвестиции к началу срока отдачи составили 300000 грн. Доход ожидается в размере 80000 грн. ежегодно в течение 8 лет. Определить индекс доходности, если ставка сравнения 15 %

Решение:

По формуле (9.9) находим индекс доходности:

![]() 1,19

1,19

Таким образом, индекс доходности по данным инвестициям равен 1,19.

Вопросы для самостоятельного изучения

1. Характеристики эффективности реальных инвестиций.

2. Понятие и свойства чистого приведенного дохода.

3. Основные измерители эффективности капиталовложений.

4. Соотношения относительных измерителей эффективности инвестиций.

5. Моделирование инвестиционного процесса.

Задачи

1. Для приобретения и монтажа новой технологической линии требуются инвестиции в размере 120000 грн. Ожидаемые поступления за счет эксплуатации новой линии: первый год -18000 грн., пять последующих лет по 40000 грн. ежегодно, седьмой год – 24000 грн. Определить эффективность приобретения линии, если коэффициент дисконтирования равен 15 %.

2. Рассчитать чистый приведенный доход и внутреннюю норму доходности для проекта с суммой инвестиций 500000 грн. срок проекта – 4 года. Ожидаемые денежные поступления по годам: 200000 грн., 100000 грн., 300000 грн., 300000 грн. Коэффициент дисконтирования 15 %.

3. Сравнить привлекательность четырех возможных альтернативных проектов по следующим критериям: а) чистый приведенный доход; б) внутренняя норма доходности. Коэффициент дисконтирования – 16 %. Условия проектов представлены в таблице 9.4.

Таблица 9.4 – Условия проектов

|

№ проекта |

Инвестиции, грн. |

Годовые поступления, грн. |

|||

|

1 год |

2 год |

3 год |

4 год |

||

|

1 |

150000 |

60000 |

60000 |

80000 |

80000 |

|

2 |

150000 |

100000 |

80000 |

60000 |

50000 |

|

3 |

70000 |

20000 |

30000 |

30000 |

20000 |

|

4 |

80000 |

30000 |

40000 |

30000 |

30000 |

4. Акционерной компанией разрабатывается инвестиционный проект: предполагаемая длительность проекта -10 лет, необходимый размер инвестиций 100000 грн., требуется обеспечить большую доходность вложения этих инвестиций, чем просто общепринятая ставка сравнения 15 %. Определить, какой при этом должен быть минимальный ежегодный доход.

5. Инвестиционная компания получила для рассмотрения несколько инвестиционных проектов, данные по которым представлены в таблице 9.5. На основе критерия индекса доходности выбрать из вышеприведенных проектов наиболее эффективный, а также те проекты, которые целесообразно реализовать исходя из бюджета в 320000 грн., при ставке сравнения 15 %.

Таблица 9. 5 – Данные по проектам

|

Проект |

Инвестиции, грн |

Годовые поступления, грн. |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

А |

120000 |

20000 |

50000 |

30000 |

80000 |

|

|

Б |

150000 |

30000 |

50000 |

50000 |

70000 |

50000 |

|

В |

100000 |

12000 |

20000 |

20000 |

30000 |

30000 |

|

Г |

200000 |

70000 |

60000 |

90000 |

80000 |

60000 |

|

Д |

180000 |

40000 |

30000 |

20000 |

50000 |

50000 |

6. Возможны инвестиции в два альтернативных проекта с условиями, представленными в таблице 9.6.

Таблица 9.6 – Данные по проектам.

|

Проект |

Инвестиции, грн. |

Годовые поступления, грн. |

|||

|

1 |

2 |

3 |

4 |

||

|

А |

200000 |

75000 |

75000 |

75000 |

75000 |

|

Б |

250000 |

92000 |

92000 |

92000 |

92000 |

Какой проект предпочтительнее при ставках сравнения: а) 10 %; б) 15 %. При каком коэффициенте сравнения проекты дадут одинаковый доход.

7. Инвестор с капиталом 200000 грн. рассматривает четыре независимых проекта с условиями, представленными в таблице 9.7. Коэффициент дисконтирования 15 %. Рассчитать наиболее оптимальную комбинацию проектов, если проекты делимы.

Таблица 9.7 – Данные по проектам

|

Проект |

Инвестиции, грн. |

Годовые поступления, грн. |

|||

|

1 |

2 |

3 |

4 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

А |

100000 |

70000 |

35000 |

20000 |

25000 |

|

Б |

150000 |

80000 |

70000 |

70000 |

15000 |

Продолжение таблицы 9.7

|

1 |

2 |

3 |

4 |

5 |

6 |

|

В |

120000 |

90000 |

45000 |

50000 |

45000 |

|

Г |

170000 |

85000 |

75000 |

60000 |

25000 |

8. Анализируются пять независимых проектов, данные в таблице 9.8. Сумма инвестиций – 300000 грн., коэффициент дисконтирования – 15 %. Ожидаемый уровень инфляции – 9 %. Выбрать наиболее предпочтительный проект.

Таблица 9.8 – Данные по проектам

|

Проект |

Инвестиции, грн. |

Годовые поступления, грн. |

|||

|

1 |

2 |

3 |

4 |

||

|

А |

100000 |

80000 |

45000 |

20000 |

25000 |

|

Б |

150000 |

40000 |

50000 |

70000 |

55000 |

|

В |

130000 |

90000 |

55000 |

50000 |

45000 |

|

Г |

160000 |

60000 |

80000 |

60000 |

35000 |

|

Д |

140000 |

70000 |

80000 |

90000 |

30000 |

9. По модернизации фабрики имеются два варианта:

1) инвестировать 40 000 грн. сейчас и получить 58 000 грн. через три года;

2) инвестировать 40 000 грн. сейчас и получить 46 000 грн. год.

Первоначальные затраты единовременны и не требуют других инвестиций в течение 4 лет. Требуемая норма прибыли— 15 %. Определить, какой вариант выбрать.

10. Для реализации бизнес-плана требуются 500000 грн. Источником их финансирования является долгосрочный кредит, годовая процентная ставка по которому составляет 25 %. После реализации бизнес-плана денежные потоки по годам составили: 1-й год - 200000 грн.; 2-й год - 250000 грн.; 3-й год - 230000 грн.; 4-й год – 210000 грн. Определить целесообразность реализации бизнес-плана на основе расчета внутренней нормы доходности. Построить график IRR. В расчетах принять ставку дисконтирования в размере 15 %.

Тесты

Возможно несколько вариантов ответов

1. Сегодняшняя ценность (приведенная стоимость) инвестиционного проекта — это:

a) сумма, которая, будучи помещена в банк, вырастет за определенный период до искомой величины;

b) сумма чистых поступлений по проекту;

c) сумма приведенных к настоящему времени будущих чистых доходов;

d) сумма инвестиций по проекту;

e) сумма приведенных к настоящему времени оттоков денежных средств (инвестиций).

2. Инвестиционный проект следует принять, если:

a) NPV > 0;

b) NPV < 0;

c) NPV = 0.

3, Оценка эффективности инвестиционных процессов основана на:

a) расчете наращенных сумм;

b) расчете современных стоимостей;

c) расчете эффективной процентной ставки.

4. При выборе ставки сравнения (дисконтирования) ориентируется на:

a) существующий уровень ссудного процента;

b) ожидаемый уровень ссудного процента;

c) срок поступления инвестиций.

5. К показателям эффективности инвестиционных проектов относятся:

a) чистый приведенный доход;

b) чистая прибыль;

c) внутренняя норма доходности;

d) срок окупаемости;

e) индекс доходности.

6. Чистый приведенный доход зависит от:

a) выбора момента дисконтирования;

b) размеров капитальных вложений;

c) временных параметров проекта;

d) ставки сравнения.

7. На величину срока окупаемости инвестиций влияет:

a) распределение поступлений во времени;

b) ставка сравнения;

c) выбор момента дисконтирования.

8. Увеличение ставки сравнения приведет к:

a) снижению срока окупаемости;

b) увеличению срока окупаемости;

c) сокращению чистого приведенного дохода;

d) увеличению чистого приведенного дохода.

9. Внутренняя норма доходности – это:

a) ставка приведения, используемая при определении чистого приведенного дохода;

b) расчетная ставка приведения, при которой капитализация дохода дает сумму, равную инвестициям.

c) эффективная процентная ставка.

10. Если необходимо максимизировать доход, то выбор инвестиционного проекта основывается на:

a) чистом приведенном доходе;

b) внутренней норме доходности;

c) сроке окупаемости.

11. Инвестиционный проект можно принять, если:

a) IRR < СС (СС – ставка привлеченных финансовых ресурсов);

b) IRR > СС;

c) IRR = СС.