96. Портфель реальных инвестиционных проектов: формирование портфеля капитальных вложений и оперативное управление проектом.

Под инвестиционным портфелем понимается целенаправленно сформированная в соответствии с определенной инвестиционной стратегией совокупность вложений в инвестиционные объекты. Исходя из этого основная цель формирования инвестиционного портфеля может быть сформулирована как обеспечение реализации разработанной инвестиционной политики путем подбора наиболее эффективных и надежных инвестиционных вложений. В зависимости от направленности избранной инвестиционной политики и особенностей осуществления инвестиционной деятельности определяется система специфических целей, в качестве которых могут выступать:

максимизация роста капитала;

максимизация роста дохода;

минимизация инвестиционных рисков;

обеспечение требуемой ликвидности инвестиционного портфеля.

Данные цели формирования инвестиционного портфеля в существенной степени являются альтернативными. Так, рост рыночной стоимости капитала связан с определенным снижением текущего дохода инвестиционного портфеля. Приращение капитальной стоимости и увеличение дохода ведут к повышению уровня инвестиционных рисков. Задача достижения требуемой ликвидности может препятствовать включению в инвестиционный портфель объектов, обеспечивающих рост капитальной стоимости или получение высокого дохода, но характеризующихся, как правило, весьма низкой ликвидностью. В связи с альтернативностью рассмотренных целей инвестор при формировании инвестиционного портфеля определяет их приоритеты или предусматривает сбалансированность отдельных целей исходя из направленности разработанной инвестиционной политики.

Учет приоритетных целей при формировании инвестиционного портфеля лежит в основе определения соответствующих нормативных показателей, служащих критерием при отборе вложений для инвестиционного портфеля и его оценке. В зависимости от принятых приоритетов инвестор может установить в качестве такого критерия предельные значения прироста капитальной стоимости, дохода, уровня допустимых инвестиционных рисков, ликвидности. Вместе с тем в составе инвестиционного портфеля могут сочетаться объекты с различными инвестиционными качествами, что позволяет получить достаточный совокупный доход при консолидации риска по отдельным объектам вложений.

Инвестиции, осуществляемые в форме капитальных вложений, подразделяются на следующие виды:

оборонительные инвестиции, направленные на снижение риска по приобретению сырья, комплектующих изделий, на удержание уровня цен, на защиту от конкурентов и т.д.;

наступательные инвестиции, обусловленные поиском новых технологий и разработок, с целью поддержания высокого научно-технического уровня производимой продукции;

социальные инвестиции, целью которых является улучшение условий труда персонала;

обязательные инвестиции, необходимость в которых связана с удовлетворением государственных требований в части экологических стандартов, безопасности продукции, иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента;

представительские инвестиции, направленные на поддержание престижа предприятия.

В зависимости от направленности действий выделяют:

начальные инвестиции (нетто-инвестиции), осуществляемые при приобретении или основании предприятия;

экстенсивные инвестиции, направленные на расширение производственного потенциала;

реинвестиции, под которыми понимают вложение высвободившихся инвестиционных средств в покупку или изготовление новых средств производства;

брутто-инвестиции, включающие нетто-инвестиции и реинвестиции.

В экономическом анализе применяется и иная группировка инвестиций, осуществляемых в форме капитальных вложений:

инвестиции, направляемые на замену оборудования, изношенного физически и/или морально;

инвестиции на модернизацию оборудования. Их целью является прежде всего сокращение издержек производства или улучшение качества выпускаемой продукции;

инвестиции в расширение производства. Задачей такого инвестирования является увеличение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств при расширении спроса на продукцию или переход на выпуск новых видов продукции;

инвестиции на диверсификацию, связанные с изменением номенклатуры продукции, производством новых видов продукции, организацией новых рынков сбыта;

стратегические инвестиции, направленные на внедрение достижений научно-технического прогресса, повышение степени конкурентоспособности продукции, снижение хозяйственных рисков. Посредством стратегических инвестиций реализуются структурные изменения в экономике, развиваются ключевые импортозамещающие производства или конкурентоспособные экспортно-ориентированные отрасли.

Наименее рисковыми из этих видов инвестиций считаются инвестиции в замену и модернизацию оборудования. Повышенной степенью риска характеризуются инвестиции в расширение производства и стратегические инвестиции

Процесс формирования портфеля после его завершения уступает место процессу оперативного управления портфелем финансовых инвестиций.

Под оперативным управлением портфелем финансовых инвестиций понимается обоснование и реализация управленческих решений, обеспечивающих поддержание целевой инвестиционной направленности сформированного портфеля по параметрам его доходности, риска и ликвидности.

Изменение целей инвестора и объема инвестиционных ресурсов, значительные колебания конъюнктуры финансового рынка, изменение ставки ссудного процента, расширение предложения финансовых инструментов и ряд других условий вызывают необходимость текущей корректировки сформированного инвестиционного портфеля. Такая корректировка носит название «реструктуризации портфеля» и является основным содержанием процесса оперативного управления им на предприятии.

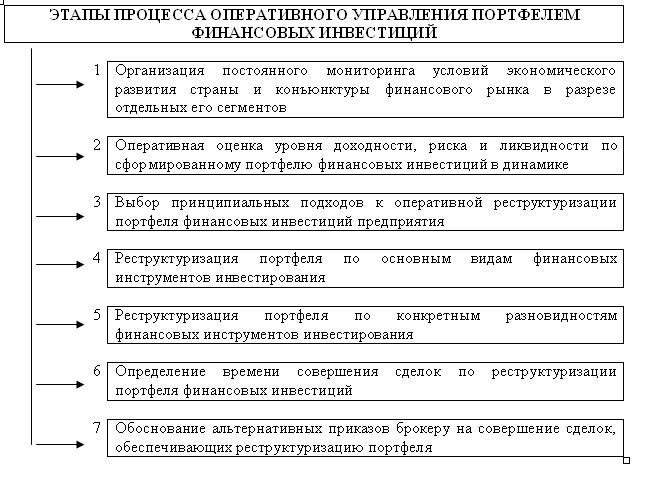

Процесс оперативного управления портфелем финансовых инвестиций осуществляется на предприятии по следующим основным этапам (рис. 3).

1. Организация постоянного мониторинга условий экономического развития страны и конъюнктуры финансового рынка в разрезе отдельных его сегментов. Такой мониторинг должен носить непрерывный характер в силу высокой динамики текущей конъюнктуры финансового рынка. В процессе мониторинга основное внимание должно быть уделено выявлению динамики факторов, влияющих на снижение уровня доходности, риска и ликвидности финансовых инструментов, входящих в состав портфеля предприятия. Система таких факторов наблюдается и анализируется раздельно по долевым и долговым видам финансовых инструментов.

Рис. 3. Основные этапы процесса оперативного управления портфелем финансовых инвестиций

2. Оперативная оценка уровня доходности, риска и ликвидности по сформированному портфелю финансовых инвестиций в динамике. В процессе такой оценки, которая должна носить регулярный характер, соответствующий периодичности осуществления мониторинга, выявляются тенденции уровня доходности, риска и ликвидности по портфелю в целом; их соответствие целевым параметрам формирования портфеля (типу портфеля); соответствие рассматриваемых параметров рыночной шкале «доходность – риск» и «доходность – ликвидность». Оценка аналогичных показателей проводится с установленной периодичностью по отдельным видам финансовых инструментов портфеля, а также в разрезе конкретных их разновидностей.

Результаты оценки служат основой принятия управленческих решений о необходимости и направлениях реструктуризации портфеля финансовых инвестиций.

3. Выбор принципиальных подходов к оперативной реструктуризации портфеля финансовых инвестиций предприятия. Теория оперативного управления портфелем финансовых инструментов инвестирования выделяет два принципиальных подхода к осуществлению этого управления – пассивный и активный. Эти подходы различаются как задачами, так и методами оперативного управления портфелем.

Пассивный подход у управлению портфелем основан на принципе «следования в фарватере рынка». Практическая реализация этого принципа означает, что реструктуризации портфеля финансовых инвестиций должна четко отражать тенденции конъюнктуры фондового рынка как по общему объему (на основе общерыночных индексов динамики), так и по составу обращающихся на нем ценных бумаг. Иными словами, динамика портфеля финансовых инвестиций предприятия в миниатюре должна копировать динамику фондового рынка в целом. Основное внимание при пассивном подходе к управлению портфелем уделяется обеспечению его реструктуризации по видам ценных бумаг и глубокой диверсификации с целью снижения уровня портфельного риска. Приверженцы этого подхода считают, что эффективность портфеля на 90% обеспечивается структурой видов финансовых инструментов и лишь на 10% - конкретными их разновидностями в рамках отдельных видов. В наибольшей степени пассивный подход отражает менталитет формирования консервативного типа портфеля.

Активный подход к управлению портфелем основан на принципе «опережения рынка». Практическая реализация этого принципа означает, что реструктуризация портфеля финансовых инвестиций должна основываться на прогнозных расчетах рыночной конъюнктуры, а не отражать текущую ее динамику. Для этого подхода характерна индивидуализированная оценка предстоящей рыночной стоимости финансовых инструментов инвестирования с последующим включением в состав реструктурируемого портфеля недооцененных в текущем периоде ценных бумаг. Активный подход предполагает также глубокую индивидуализацию методов прогнозирования конъюнктуры фондового рынка, основанного преимущественно на фундаментальном его анализе. В наибольшей степени активный подход к управлению портфелем отражает менталитет агрессивного его формирования.

Выбор принципиального подхода к оперативной реструктуризации портфеля финансовых инвестиций определяет систему методов ее осуществления на предприятии.

4. Реструктуризация портфеля по основным видам финансовых инструментов инвестирования. Такая реструктуризация осуществляется двумя различными методами в зависимости от избранного принципиального подхода к оперативному управлению портфелем. Основу этих методов составляет установление постоянного или переменного соотношения спекулятивной и консервативной частей портфеля финансовых инвестиций.

5. Реструктуризация портфеля по конкретным разновидностям финансовых инструментов инвестирования. Методы такой реструктуризации портфеля определяются принципиальными подходами к его управлению.

При пассивном подходе к оперативному управлению портфелем основное внимание в осуществлении этого этапа реструктуризации портфеля уделяется обеспечению глубокой его диверсификации в рамках отдельных видов финансовых инструментов. Одним из методов, характерных для этого подхода к управлению, является также иммунизация портфеля, направленная на уменьшение процентного риска по долговым ценным бумагам. Суть этого метода состоит в подборе в портфель (в процессе ротации отдельных его финансовых инструментов) долговых ценных бумаг с периодом обращения, в рамках которого процентная ставка на финансовом рынке прогнозируется неизменной.

При активном подходе к оперативному управлению портфелем основное внимание на этом этапе реструктуризации портфеля уделяется поиску и приобретению недооцененных финансовых инструментов инвестирования. Этот подход использует так называемый «Метод Грэхема» - инвестиционную теорию, утверждающую, что наиболее эффективной стратегией управления является формирование портфеля за счет таких фондовых инструментов, рыночные цены на которые ниже их реальной внутренней стоимости (исчисленной на основе оценки стоимости чистых активов компании). Этот метод характеризуют как идеологию активного управления портфелем, ориентированную на стоимость.

6. Определение времени совершения сделок по реструктуризации портфеля финансовых инвестиций. Любая реструктуризация портфеля сопровождается продажей одних финансовых его инструментов и приобретением других. Принцип определения времени совершения таких сделок (известный как «золотое правило инвестирования») заключен в формуле – «покупай дешево, продавай дорого». Реализация этого принципа на практике связана с прогнозированием краткосрочных конъюнктурных циклов (на основе методов технического анализа) и определением точки перелома конъюнктурной тенденции (переход от «рынка быков» к «рынку медведей» и наоборот).

7. Обоснование альтернативных приказов брокеру на совершение сделок, обеспечивающих реструктуризацию портфеля. Одной из задач, стоящих перед оперативным управлением портфелем финансовых инструментов, является обеспечение минимизации текущих затрат по осуществлению его реструктуризации. Основу затрат по реализации принятых в этой области управленческих решений составляют издержки по брокерскому обслуживанию намечаемых сделок. От вида приказов брокеру во многом зависят сроки и объемы текущих затрат по совершению таких сделок, а в конечном итоге – эффективность оперативного управления сформированным портфелем финансовых инвестиций.

Сложность оперативного управления портфелем финансовых инвестиций определяет необходимость широкого использования в этом процессе современных компьютерных технологий. Программные продукты, связанные с использованием таких технологий должны обеспечивать мониторинг основных параметров отдельных финансовых инструментов и портфеля финансовых инвестиций в целом, определять направления и сроки реструктуризации портфеля по основным видам и разновидностям финансовых инструментов, формировать наиболее эффективные альтернативные проекты приказов брокеру на совершение необходимых сделок. Программное оперативное управление портфелем финансовых инвестиций (известное под термином «программная торговля») получило широкое распространение в странах с развитой рыночной экономикой, где в этих целях разработаны многочисленные виды специальных управляющих программ.