25. Доходы и расходы фонда социального страхования, их формирования и направления использования.

Фонд социального страхования Российской Федерации (Фонд) управляет средствами государственного социального страхования Российской Федерации.

Фонд является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации.

Основными задачами Фонда являются:

обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей; (в ред. Постановления Правительства РФ от 22.11.1997 N 1471)

участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

осуществление мер, обеспечивающих финансовую устойчивость Фонда;

разработка предложений о размерах тарифа страховых взносов на государственное социальное страхование;

(в ред. Постановлений Правительства РФ от 22.11.1997 N 1471, от 06.12.2012 N 1262)

организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

Выплата пособий:

по временной нетрудоспособности;

по беременности и родам, уходу за ребенком;

на реабилитацию после болезней и профилактику;

на частичное финансирование внешкольного обслуживания детей;

на создание резерва для обеспечения финансовой устойчивости ФСС;

на проведение исследовательских и научных работ по социальному страхованию.

Обязательные страховые взносы:

работодателей;

граждан;

прочие платежи;

финансирование из средств госбюджета

Платежи в Фонд социального страхования

Отчисления в Фонд социального страхования установлены в размере 2,9% по отношению к начисленной оплате труда.

Средства государственного социального страхования направлены на выплату пособий: по временной нетрудоспособности, по беременности и родам, единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности (до 12 недель), ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет, оплату дополнительных выходных дней по уходу за ребенком-инвалидом.

Финансовые ресурсы фонда социального страхования

Фонд социального страхования РФ является вторым по объему аккумулируемых финансовых ресурсов после Пенсионного фонда РФ.

Для выполнения Фондом социального страхования своих функций, в нем должен быть сконцентрирован такой объем финансовых ресурсов, который был бы достаточным для выплат предусмотренных законодательством видов страхового обеспечения и прочих гарантий и льгот.

Но этот объем ресурсов не должен быть излишним. В противном случае его накопление стало бы избыточным бременем для работодателей — плательщиков взносов. Это привело бы к завышению затрат на производство и соответственно цен на конечную продукцию.

Для обеспечения финансовой стабильности Фонда необходимо правильно определить расчетную базу, с которой начисляются страховые взносы, а также размер страхового тарифа, устанавливаемый в процентах к расчетной базе.

Прогнозные показатели тарифов на социальное страхование должны определяться с использованием актуарных расчетов. Актуарными расчетами называется система математических и статистических закономерностей, регламентирующих взаимоотношения между страховщиком и страхователем.

Методология актуарных расчетов строится с использованием теории вероятностей, демографии и долгосрочных финансовых исчислений.

Трудность расчета тарифа на социальное страхование связана с тем, что начисляемые по этому тарифу страховые взносы являются источником ресурсов, используемых на выплаты и пособия по нетрудоспособности, и пособия по беременности и родам, и пособия на погребение. Понятно, что речь идет о различных страховых случаях, вероятность которых определяется различными причинами.

Ситуация осложняется и тем, что ряд выплат из Фонда носит нестраховой характер (детские новогодние подарки, расходы на детские оздоровительные лагеря и спортивные школы). Однако сам факт наличия у Фонда средств на эти цели указывает на преимущество социального страхования над социальным вспомоществованием. Фонд социального страхования автономен и имеет постоянный источник формирования.

Роль актуарных расчетов особенно велика при определении тарифа взноса на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Эти расчеты должны опираться на исчерпывающие статистические данные по отраслям, территориям и отдельным предприятиям. В данном случае тариф имеет специфическое значение — он должен стимулировать страхователей принимать меры к охране труда и снижению профессиональных заболеваний. Чем меньше вероятность страхового случая, тем ниже будет страховой тариф.

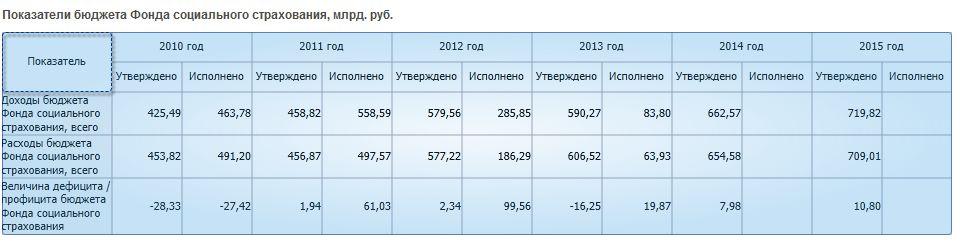

Федеральный закон от 03.12.2012 №219-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов " (принят ГД ФС РФ 23.11.2012) утвердил прогнозируемый общий объем доходов бюджета Фонда в сумме 590 272 347,8 тыс. рублей, в том числе по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в сумме 414 194 891,1 тыс. рублей, из них средства федерального бюджета, передаваемые бюджету Фонда на компенсацию выпадающих доходов бюджета Фонда в связи с установлением пониженных тарифов страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в сумме 23 580 000,0 тыс. рублей и на обеспечение сбалансированности бюджета Фонда в сумме 32 573 043,4 тыс. рублей, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 82 646 160,6 тыс. рублей, межбюджетные трансферты на исполнение отдельных государственных полномочий из федерального бюджета в сумме 74 401 296,1 тыс. рублей и из бюджета Федерального фонда обязательного медицинского страхования в сумме 19 030 000,0 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 606 518 458,2 тыс. рублей, в том числе по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в сумме 437 037 093,8 тыс. рублей, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 76 050 068,3 тыс. рублей, за счет межбюджетных трансфертов на исполнение отдельных государственных полномочий из федерального бюджета и бюджета Федерального фонда обязательного медицинского страхования в сумме 93 431 296,1 тыс. рублей;

3) предельный объем дефицита бюджета Фонда в сумме 16 246 110,4 тыс. рублей, включая предельный объем дефицита бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством в сумме 22 842 202,7 тыс. рублей и предельный объем профицита в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в сумме 6 596 092,3 тыс. рублей.