16. Федеральный бюджет рф: классификация доходов и расходов.

Необходимо отличать экономическое понимание бюджета от юридического понимания. Нас интересует прежде всего первое из них.

Бюджет — экономическая категория, т. е. устойчивая общественная связь. По аналогии с финансами федеральный бюджет можно определить как общественные отношения по поводу формирования и использования централизованной федеральной властью фонда денежных средств.

Структура доходов федерального бюджета определяется, во-первых, потребностями государства в финансовых ресурсах; во-вторых, возможностями государства по мобилизации этих ресурсов; в-третьих, особенностями проводимой экономической политики.

Структура расходов федерального бюджета определяется функциями государства.

С точки зрения экономической практики федеральный бюджет — важнейший элемент макроэкономической политики. Он обеспечивает аккумулирование финансовых ресурсов и их перераспределение.

За счет средств бюджета формируется большая часть платежеспособного спроса. Это достигается тем, что из бюджета выплачиваются значительные объемы заработной платы, приобретаются товары и услуги, осуществляются капиталовложения.

Параметры бюджета непосредственно воздействуют на важнейшие макроэкономические показатели — объемы инвестиций и производства, доходы населения, уровень занятости, процентную ставку, валютный курс.

Таким образом, по своему содержанию федеральный бюджет есть одновременно экономическая категория и инструмент политики.

По своей форме федеральный бюджет есть финансовый план государства, т. е. план сбора и использования финансовых ресурсов в целях обеспечения государственных функций.

С юридической точки зрения федеральный бюджет представляет собой нормативный акт — закон. Он разрабатывается органами исполнительной власти и принимается органами законодательной (или представительной) власти.

Федеральный бюджет — центральный элемент бюджетной системы.

Доходы и расходы федерального бюджета

Доходы федерального бюджета делятся на налоговые и неналоговые. В доходы федерального бюджета зачисляется остаток средств на конец предыдущего года.

Налоговые доходы федерального бюджета составляют:

федеральные налоги и сборы, установленные налоговым законодательством;

таможенные пошлины, таможенные сборы и иные таможенные платежи;

государственную пошлину.

Неналоговые доходы федерального бюджета формируются за счет:

доходов от использования имущества;

доходов от продажи имущества;

части прибыли унитарных предприятий.

В доходах федерального бюджета также учитываются:

прибыль Банка России;

доходы от внешнеэкономической деятельности;

доходы от реализации государственных запасов и резервов.

Доходы федерального бюджета могут передаваться бюджетам субъектов Федерации и местным бюджетам по нормативам, устанавливаемым законом о федеральном бюджете на очередной год.

Из федерального бюджета финансируются следующие расходы:

обеспечение деятельности президента РФ, Федерального собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов;

функционирование федеральной судебной системы;

осуществление международной деятельности;

национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

фундаментальные исследования и содействие научно-техническому прогрессу;

государственная поддержка железнодорожного, воздушного и морского транспорта;

государственная поддержка атомной энергетики;

ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

исследование и использование космического пространства;

формирование федеральной собственности;

обслуживание и погашение государственного долга Российской Федерации;

компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета;

федеральная инвестиционная программа;

официальный статистический учет.

При формировании бюджетов всех уровней предусматривается создание резервных фондов. Резервный фонд в федеральном бюджете не может превышать 3% утвержденных расходов федерального бюджета.

Размер резервных фондов в бюджетах субъектов Российской Федерации устанавливается органами законодательной власти субъектов Российской Федерации при их утверждении на очередной финансовый год.

Резервные фонды используются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций.

Порядок расходования из этих фондов определяется правительством. Кроме того, федеральным бюджетом на очередной финансовый год предусматривается создание резервного фонда президента Российской Федерации в размере не более 1% утвержденных расходов федерального бюджета. Бюджетным кодексом РФ установлено, что средства резервного фонда президента РФ расходуются на финансирование непредвиденных расходов, а также дополнительных расходов, предусмотренных указами президента РФ.

Не допускается расходование средств резервного фонда президента РФ на проведение выборов, референдумов, освещение деятельности президента РФ.

Основными расходными статьями федерального бюджета являются:

обслуживание государственного долга (20% всех расходов),

национальная оборона (19,0%),

финансовая помощь бюджетам других уровней (15,6%).

ФЗ «О федеральном бюджете на 2013 г. и на плановый период 2014-2015 гг.» утверждены основные характеристики федерального бюджета на 2013 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере 66 515,0 млрд. рублей и уровня инфляции, не превышающего 5,5 процента (декабрь 2013 года к декабрю 2012 года):

1) прогнозируемый общий объем доходов федерального бюджета в сумме 12 865 925 621,0 тыс. рублей;

2) общий объем расходов федерального бюджета в сумме 13 387 340 174,7 тыс. рублей;

3) верхний предел государственного внутреннего долга Российской Федерации на 1 января 2014 года в сумме 6 600 552 240,0 тыс. рублей;

4) верхний предел государственного внешнего долга Российской Федерации на 1 января 2014 года в сумме 66,2 млрд. долларов США, или 53,0 млрд. евро;

5) дефицит федерального бюджета в сумме 521 414 553,7 тыс. рублей.

Составление проекта федерального бюджета — исключительная прерогатива правительства РФ. Оно начинается не позднее чем за 10 месяцев до начала очередного финансового года.

Проект федерального бюджета основывается на следующих документах:

бюджетном послании Президента РФ;

прогнозе социально-экономического развития на очередной год;

основных направлениях бюджетной и налоговой политики на очередной год;

прогнозе сводного финансового баланса на очередной год по всей территории РФ;

плане развития государственного сектора экономики.

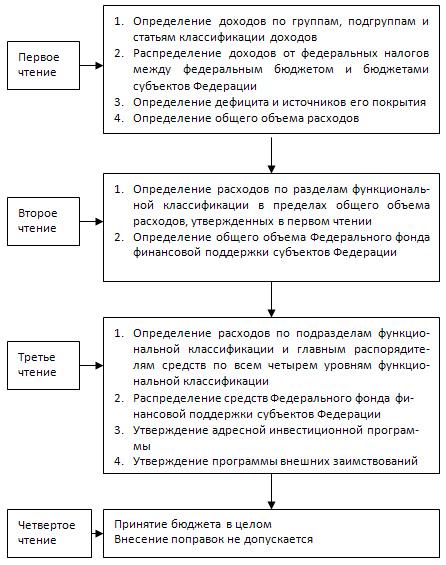

Составленный правительством РФ проект федерального бюджета рассматривается и утверждается Государственной думой.

Проект федерального бюджета должен поступить в Государственную думу не позднее 24 часов 15 августа текущего года. Одновременно проект бюджета предоставляется президенту РФ для ознакомления.

В случае снижения ожидаемых поступлений доходов в федеральный бюджет более чем на 10% годовых назначений, правительство РФ обязано внести в Государственную думу проект закона о внесении изменений и дополнений в закон о федеральном бюджете. Одновременно в Государственную думу вносятся документы:

отчет об исполнении федерального бюджета за период текущего финансового года;

отчет федеральных органов исполнительной власти, осуществляющих сбор доходов федерального бюджета;

отчет об использовании средств резервного фонда правительства РФ и резервного фонда президента РФ;

анализ причин, обусловивших необходимость внесения изменений и дополнений в закон о федеральном бюджете.

Государственная дума должна рассмотреть этот законопроект во внеочередном порядке в течение 15 дней в трех чтениях.

Если проект федерального закона о внесении изменений и дополнений в закон о федеральном бюджете не принимается в установленный срок, правительство РФ имеет право на пропорциональное сокращение расходов федерального бюджета до момента принятия законодательного решения по данному вопросу.

Сокращение бюджетных расходов получило название секвестра. Это достаточно редкая процедура и применяется она в исключительных случаях.