Наличный денежный оборот и его организация в рф

Налично-денежный оборот — это совокупность платежей за определенный период времени, который отражает движение наличных денег как в качестве средства обращения, так и в качестве средства платежа.

Сфера использования наличных денег в основном связана с доходами и расходами населения и включает:

расчеты населения с предприятиями розничной торговли и общественного питания;

оплату труда и выплату других денежных доходов;

внесение денег населением во вклады и получение денег из банка;

выплату пенсий, пособий, стипендий, страхового возмещения;

выдачу кредитными организациями потребительского кредита;

оплату ценных бумаг и выплату доходов по ним;

коммунальные платежи, уплату населением налогов в бюджет.

Таким образом, наличные деньги используются для кругооборота товаров и услуг, для расчетов, непосредственно не связанных с движением товаров и услуг. Налично-денежное обращение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляют, как правило, центральные банки, в отдельных странах и казначейство. Между предприятиями и организациями, по общему правилу, налично-денежный оборот незначителен.

В странах с развитой рыночной экономикой и банковской системой доля расчетов наличными деньгами во всем платежном обороте составляет 3-8%. Это достигается путем перевода заработной платы на банковские счета. В США заработную плату наличными деньгами получает менее 1% населения, в Англии — до 10%, в Канаде — 5%. Все расчеты населения за товары и услуги осуществляются посредством чеков и различных платежных карт.

В настоящее время сфера наличного оборота России необоснованно широка. Если в начале рыночных реформ она достигала 1/4, то теперь превышает 40%.

Основные причины расширения налично-денежного оборота:

экономический кризис;

кризис наличности;

кризис неплатежей;

замедление расчетов;

недостаточно организованная система межбанковских расчетов;

сознательное сокращение прибыли в целях ухода от налогов и расширения наличных платежей за пределами банков.

Организацию налично-денежного оборота рассмотрим на примере Российской Федерации.

В России налично-денежный оборот был до 2012 г. регламентирован «Положением о правилах организации наличного денежного обращения на территории Российской Федерации», утвержденным Банком России — Центральным банком РФ (ЦБ РФ).

С 2012г . действует Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (утв. Банком России 12.10.2011 N 373-П)

Положение является обязательным для выполнения территориальными учреждениями ЦБ РФ, расчетно-кассовыми центрами (РКЦ), кредитными организациями и их филиалами, включая учреждения Сберегательного банка РФ, а также организациями, предприятиями и учреждениями (далее именуются предприятия) на территории РФ.

Согласно положению все предприятия независимо от организационно-правовой формы хранят свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях.

Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий.

Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном «Положением о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет Банка России в кредитных организациях на территории Российской Федерации» (в ред. указания ЦБ РФ от 27 февраля 2010 г. № 2405-У). Порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков. Сроки сдачи предприятиями наличных денежных средств предполагаются, как правило, ежедневными.

Наличные деньги, принятые от физических лиц в уплату налогов, страховых и других сборов, сдаются администрациями и сборщиками этих платежей непосредственно в учреждения банков или путем перевода через предприятия Госкомсвязи России.

Новые правила организациям упростили порядок работы с наличностью, а предпринимателям — усложнили.

Индивидуальные предприниматели теперь будут обязаны вести кассу наравне с организациями!

Контроль за соблюдением кассовой дисциплины возьмет на себя налоговая служба, а не банки, как это было раньше.

Остановимся поподробнее на основных изменениях порядка.

Лимит остатка денег в кассе теперь устанавливает само предприятие

Предприятия теперь самостоятельно устанавливают лимит кассы — объем наличности, который можно не сдавать в банк и хранить в кассе (п. 1.3 Положения). Ни о каком участии банков в этой процедуре в документе не сказано. Руководитель издает в произвольной форме соответствующее распоряжение. Более того, от предприятия не требуется даже уведомлять банк о размере установленного лимита остатка кассы: документ хранится в компании. Распоряжение об установлении лимита остатка кассы организации.

Определять лимит кассового остатка по-новому нужно исходя из полученной ранее выручки, пика наличных затрат или предполагаемых объемов выручки (для только что открытых предприятий). В лимит кассового остатка не включают суммы наличных денег на выплаты работникам предприятия (зарплата, стипендия, отпускные и прочие выплаты) – их можно хранить в кассе сверх установленного лимита, но выплаты должны быть произведены в течение 5 рабочих дней.

Формула для расчета лимита следующая:

Лимит = R * N / P,

где: R — объем выручки за расчетный период в аналогичном периоде прошлых лет или предполагаемый объем выручки или пиковый объем выдач наличных денег. P — расчетный период, определяемый по усмотрению предприятия, но не более 92 рабочих дней. Рабочими днями считаются дни, в которые предприятие работало. N — период времени между днями сдачи в банк наличных денег. Устанавливается на усмотрение предприятия, но не должен превышать 7 рабочих дней, а если банк далеко — 14 рабочих дней. Положение не оговаривает, на какой период нужно устанавливать лимит для кассы. Этот вопрос оставлен на усмотрение предприятия. Можно устанавливать лимит на месяц, квартал, год или другой разумный срок. И пересматривать при необходимости.

Изменились правила оформления кассовых операций

По новым правилам, кассовые операции оформляют на основе шести документов:

Кассовая книга (форма 0310004) - для обобщения информации о кассовых операциях компании.

Приходный (форма 0310001) и расходный (форма 0310002) ордеры для оформления поступления в кассу и выдачи из кассы наличных денег.

Книга учета принятых и выданных кассиром денежных средств (форма 0310005) для учета движения наличности между старшим кассиром и остальными кассирами компании в течение рабочего дня.

Расчетно-платежная ведомость (форма 0301009) для учета отработанного времени, начислений, удержаний и выплат работникам компании.

Платежная ведомость (форма 0301011) для учета выданной работникам зарплаты и других выплат.

Формы остальных кассовых документов в новом Положении не прописаны. Некоторые больше не нужны. Например, остался в прошлом журнал регистрации приходных и расходных ордеров КО-3. Ранее по окончании рабочего дня кассир должен был передавать в бухгалтерию второй (отрывной) экземпляр листа кассовой книги с приложением соответствующих кассовых ордеров и других документов. Теперь этого делать не нужно. По какой форме должны составлять авансовые отчеты работники компании, Положение также не указывает. Впрочем, во избежание ненужных вопросов советуем пользоваться прежней формой.

На усмотрение руководства отдан и порядок хранения кассовых документов. Указано лишь, что хранить их надо в течение сроков, установленных архивным законодательством РФ (п.1.9 Положения).

Кассовые помещения

До 2012 года каждая компания, которая работала с наличными деньгами, должна была иметь изолированную и укрепленную кассовую комнату. Выполнить это требование было трудно, а порой и просто невозможно. А контролеры штрафовали провинившихся.

Хорошая новость: новое Положение вообще никаких требований к обустройству кассы не предъявляет. Более того, выбор места, где предприятие будет производить наличные расчеты, полностью оставлен на усмотрение ее руководства (п. 1.2 Положения). То есть кассой может быть и отдельная комната, и бухгалтерия, и кабинет руководителя. Более того, не требуется, чтобы касса вообще располагалась в каком-то помещении. Например, Положение не запрещает разместить ее в автомобиле.

Предприятие само определяет, как и где оборудовать кассу и как обеспечивать ее безопасность. О чем сказано в пункте 1.11 Положения. Так что с нового года нет необходимости оборудовать в офисе маленькую «крепость», чтобы, например, раз в месяц выдавать под отчет сотрудникам пару тысяч рублей. Порядок и сроки проверок наличия денег в кассе также устанавливает руководитель компании.

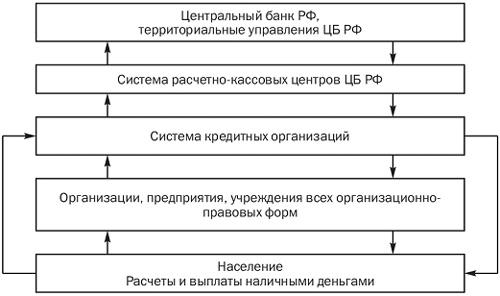

Рассмотрим схему налично-денежного оборота РФ (рис. 2).

Рис. 2. Схема налично-денежного оборота в России

Основные звенья налично-денежного оборота

Первоначальным импульсом, запускающим механизм движения денежной наличности, является соответствующая директива Центрального банка РФ расчетно-кассовым центрам. Согласно ее наличные деньги переводятся из их резервных фондов в оборотные кассы РКЦ. И таким образом поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы кредитных учреждений (коммерческих банков). Часть этих денег обслуживает межбанковские расчеты, часть — направляется в качестве кредитов другим банкам, но большая часть наличных денег выдается юридическим и физическим лицам, обслуживаемым в данном коммерческом банке.

Часть наличных денег, находящихся в кассах организаций, предприятий, учреждений, используется для расчетов между ними, но большая часть передается населению в виде денежных доходов (заработной платы, пенсий, пособий и проч.).

Население использует наличные деньги для взаиморасчетов, но большая часть расходуется на выплату налогов, квартплаты и коммунальных платежей, покупку товаров и оплату услуг, выплату страховых, арендных платежей и проч.

Соответственно деньги от населения поступают либо в кассы предприятий торговли, Госкомсвязи России, а также предприятий, оказывающих услуги населению, либо непосредственно в операционные кассы коммерческих банков.