33. Комиссионные операции коммерческих банков

Комиссионные операции выполняются банками по поручению клиентов за определенную плату (комиссию).

К комиссионным операциям относят:

расчеты;

гарантии;

торговые сделки;

операции с валютой;

инкассирование векселей и чеков;

прием на хранение ценных бумаги др.

В зависимости от участников расчетные операции банков подразделяются на две основные группы:

клиентские, где участвуют в качестве основных субъектов банки и их клиенты;

банковские, или межбанковские, расчеты, в качестве основных субъектов которых выступают банки.

По специфике применяемых платежных инструментов выделяются наличные и безналичные расчетные операции.

По различиям в формах расчетов бывают:

аккредитивные;

инкассовые;

переводные;

клиринговые операции.

По платежному инструменту расчетные операции классифицируются как расчеты:

платежными поручениями (требованиями-поручениями);

чеками;

векселями;

аккредитивами;

жировками;

пластиковыми карточками;

наличными.

По функциональным различиям назначения и этапов осуществления расчетов операции банков подразделяются на операции:

по открытию текущих, расчетных, срочных и иных счетов;

по ведению различных видов счетов (списание и зачисление средств, начисление процентов и комиссионных);

кассовые (операции по трансформации наличных денег в безналичные, и наоборот);

акцептные, связанные с получением согласия (или отказа) плательщика оплатить соответствующий платежный инструмент;

связанные с переуступкой права получения платежа: факторинговые; учетные; передаточные;

авальные, когда банк выступает в качестве гаранта или поручителя платежа.

Купля и продажа товаров банками предполагает реализацию заложенного банкам (удерживаемого банками) имущества при неисполнении должником (заемщиком) кредитных обязательств или

К инвестиционным операциям банков относятся только торгово-комиссионные операции с фондовыми ценными бумагами. В зависимости от характера осуществления все инвестиционные операции с ценными бумагами подразделяются на добровольные и принудительные (обязательные).

Среди добровольных инвестиций можно условно выделить активные и пассивные. Активные направлены на быстрое извлечение прибыли от изменения курса ценных бумаг и носят спекулятивный характер, пассивные ориентированы на длительные сроки хранения ценных бумаг в целях получения доходов от процентов по ним;

34. Функции и операции Центрального банка России. Денежно-кредитная политика цбр

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Центральный банк — основное звено национальной кредитно-банковской системы.

Главная функция центрального банка — эмиссия национальных денег и обеспечение устойчивости их покупательной способности.

Цели деятельности Банка России:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы России;

обеспечение эффективного и бесперебойного функционирования платежной системы.

Правовой статус Банка России (ЦБ РФ):

Банк России является юридическим лицом.

Функционирует на основе принципа независимости, т.е. не входит в структуру федеральных органов государственной власти.

ЦБ РФ — особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения.

Уставный капитал и иное имущество Банка России являются федеральной собственностью.

Банк России обладает финансовой независимостью, т.е. осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах.

Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя таких обязательств.

Банк России подотчетен Государственной Думе Федерального Собрания РФ. Органы власти всех уровней не имеют права вмешиваться в деятельность ЦБ РФ.

Функции центрального банка

Центральный банк РФ — это главный банк страны, наделенный особыми полномочиями, в первую очередь, эмиссии национальных денежных знаков и регулирования всей кредитно-банковской системы. Центральный банк — всегда государственное учреждение, наделенное монопольным правом эмиссии банкнот.

Основные функции центрального банка:

1. Эмиссия денег состоит в том, что центральный банк осуществляет монопольное право выпуска неразменных кредитных денег.

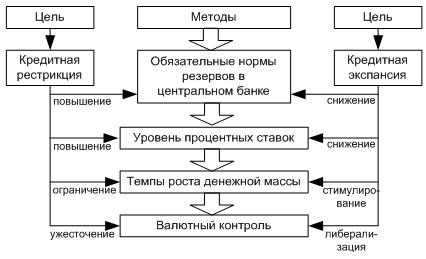

2. Осуществление национальной денежно-кредитной политики (рис.71).

Рис. 71. Денежно-кредитная политика центрального банка

Денежно-кредитная политика центрального банка осуществляется методами либо кредитной экспансии, либо кредитной рестрикции.

5. Банкир правительства — в этой функции на центральный банк возложено кассовое обслуживание государственного бюджета и государственного долга. Будучи банкиром правительства, центральный банк хранит на своих счетах средства госбюджета и госзаймов.

4. Банк банков. Поскольку центральный банк не работает с физическими лицами и хозяйственными структурами, то звеном-посредником выступают коммерческие банки и специализированные кредитно-финансовые институты. Центральный банк осуществляет руководство и контроль над всей кредитно-финансовой системой. Центральный банк устанавливает обязательные нормы резервов для коммерческих банков, выступает для последних кредитором последней инстанции. Кроме того, центральный банк осуществляет переучет векселей коммерческих банков.

5. Хранение золотого и валютного запаса страны.

6. Денежно-кредитное регулирование экономики.

Основные методы:

изменение ставки учетного процента (учетная политика);

пересмотр норм обязательных резервов (резервная политика);

операции с валютой на открытом рынке (для поддержания курса национальной валюты);

рефинансирование национальной кредитной системы.

Основными функциями Центрального банка являются:

денежная эмиссия — выпуск в обращение национальных денежных знаков;

хранение государственных золото-валютных резервов;

ведение счетов правительства;

хранение резервного фонда других кредитно-финансовых организаций;

кредитование коммерческих банков;

контроль за деятельностью кредитно-финансовых организаций;

кредитно-денежное регулирование экономики

Денежно-кредитная политика (ДКП) является составной частью экономической политики государства, главные стратегические цели которой — обеспечение экономического роста и повышения благосостояния населения. Объектами регулирования выступают спрос и предложение на денежном рынке, изменяющиеся в результате действий денежных властей, частных банков и небанковских организаций. Предметами регулирования являются банковские резервы, процентная ставка и валютный курс. Конечная цель денежно-кредитной политики — поддержание ценовой стабильности, устойчивости национальной валюты, долговременного экономического роста.

В современных условиях в основе ДКП большинства стран лежит принцип «компенсационного регулирования», основанный на сочетании двух противоположных комплексов мероприятий, которые применяются на различных фазах экономического цикла:

политика денежно-кредитной рестрикции (политика «дорогих денег») - ограничение кредитных операций, повышение уровня процентных ставок, торможение темпов роста денежной массы. Применяется в условиях оживления хозяйственной конъюнктуры с целью ограничить кредитование экономики с тем, чтобы избежать перепроизводство товаров;

политика денежно-кредитной экспансии (политика «дешевых денег») - стимулирование кредитных операций, снижение нормы процента, нагнетание в платежный оборот дополнительных денежных средств. Применяется в кризисной фазе цикла в условиях падения производства и роста безработицы. Заключается в стимулировании кредитных операций банков, введении льготных условий кредитования в целях увеличения спроса на товары и услуги и оживления экономической конъюнктуры.

Методы денежно-кредитного регулирования принято делить на общие и селективные.

Общие (косвенные) методы позволяют воздействовать на рынок ссудных капиталов в целом. К ним относятся: регулирование официальной процентной ставки (ставки рефинансирования), управление обязательными резервами, операции на открытом рынке с ценными бумагами.

Селективные (прямые) методы предполагают прямое регулирование конкретных видов банковских операций и кредитование отдельных секторов экономики.

Общими инструментами регулирования выступают:

1. Учетная политика. Одна из функций центрального банка — предоставление ссуд коммерческим банкам. По этим ссудам взимаются процентные платежи по определенным ставкам. Ставка, по которой центральный банк выдает кредиты коммерческим банкам, называется учетной ставкой (если кредиты предоставляются в форме учета векселей) или ставкой рефинансирования (при других формах кредитования). При повышении учетной ставки коммерческие банки сокращают размеры заимствований у центрального банка, повышается величина процента по кредитам, выдаваемым коммерческими банками. Все это приводит к сокращению кредитования бизнеса и населения, уменьшению денежного предложения. Снижение учетной ставки действует в обратном направлении. С 14 сентября 2012 г. – 8,25%.

2. Проведение операций на открытом рынке. В настоящее время основным инструментом регулирования денежного предложения в развитых странах являются операции на открытом рынке. Так, операции с ценными бумагами представляют собой основу регулирующей деятельности Федеральной резервной системы США. На эти сделки приходится примерно 4/3 годового оборота ФРС. Операции на открытом рынке — покупка и продажа центральным банком государственных ценных бумаг. При продаже центральным банком государственных ценных бумаг сокращаются избыточные резервы коммерческих банков, возможности для кредитования и создания новых денег. Денежное предложение сокращается, а процентная ставка (цена заемных денежных средств) повышается. При покупке центральным банком государственных ценных бумаг идет обратный процесс.

3. Установление норм, обязательных резервов коммерческих банков. Центральный банк изменяет объем денежного предложения путем регулирования избыточных резервов коммерческих банков. Резервы коммерческих банков — денежный капитал, конторы й может быть отдан в кредит. Обязательные резервы коммерческих банков — часть резервов, которую коммерческие банки должны хранить на специальных счетах центрального банка. От размеров избыточных резервов зависит способность коммерческих банков создавать деньги и увеличивать денежное предложение. Норма обязательных резервов — процент обязательных отчислений коммерческих банков от привлеченных ресурсов на резервный счет в центральном банке. Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются в зависимости от видов вкладов и размеров банка. Эти деньги не могут использоваться для проведения активных операций, и прежде всего кредитования. Обязательные резервы представляют собой минимальный размер резервов, которые должны иметь коммерческие банки. Они, во-первых, должны обеспечивать необходимый уровень ликвидности, наличия денежных ресурсов коммерческих банков для выполнения платежных обязательств, а во-вторых, являются инструментом центрального банка для регулирования объема денежной массы. Банки могут хранить и избыточные резервы, например для непредвиденных случаев увеличения потребности в ликвидных средствах. Избыточные резервы коммерческих банков — резервы банка минус обязательные резервы. Чем выше устанавливает центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы.

Обязательные резервы кредитных организаций, депонированные в Банке России

|

2013 | |

|

1 января |

425 585,7 |

|

1 февраля |

440 967,0 |

|

1 марта |

446 661,8 |

|

1 апреля |

449 525,1 |

|

1 мая |

446 661,8 |

|

1 июня |

478 009,4 |

|

1 июля |

497 654,8 |

|

1 августа |

507 463,0 |

Селективными методами регулирования являются:

1. Контроль по отдельным видам кредитов. Этот контроль часто применяется в отношении кредитов под залог биржевых ценных бумаг, ипотечного кредита, потребительских ссуд на покупку товаров в рассрочку. Здесь центральный банк может дать указание финансовым учреждениям делать специальные депозиты в центральный банк в случае увеличения названных видов кредита.

2. Регулирование риска и ликвидности банковских предприятий. Существует множество правительственных положений, регулирующих операционную деятельность банков. Основное внимание в этих положениях уделяется риску и ликвидности банковских операций. Риск банковской деятельности определяется не через оценку финансового положения должников, а через соотношение выданных кредитов и суммы собственных средств банка.

3. Предписываемая законом маржа. Фондовая биржа — необходимый институт рыночных экономических отношений. Фондовые биржи представляют собой рынки ценных бумаг компаний. Однако безудержная спекуляция на финансовом рынке доставляет экономике серьезные проблемы. Падение курса акций может привести к разорению как предприятий, так и частных лиц, что, в свою очередь, приведет к сокращению инвестиций и потребительского спроса и подтолкнет экономику к спаду. В качестве меры против излишней спекуляции на фондовой бирже используют предписываемую законом маржу. Маржа — минимальная пропорция стоимости покупаемых ценных бумаг, которая оплачивается из собственных средств покупателя.

4. Увещевания. Руководящие кредитно-денежные институты могут «настоятельно рекомендовать» коммерческим банкам следовать определенной политике. Например, ограничить ежегодное расширение кредита, поскольку это может иметь негативные последствия для банковской системы и экономики в целом.