Когденко Краткосрочная и долгосрочная финансовая политика

.pdf414 |

III.ѝДолгосрочнаяѝфинансоваяѝполитикаѝ |

ѝ |

самой карте обозначаются возможные потери при наступлении того или иного риска, табл. 9.13.

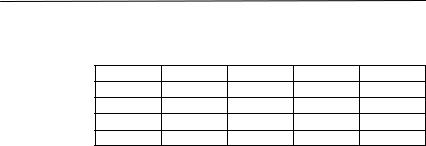

Таблица 9.12. Шкала оценки финансового риска

Показатель |

|

Первая |

Вторая |

Третья |

Четвертая |

Пятая |

|

|

|

|

категория: |

категория: |

категория: |

категория: |

категория: |

|

|

|

низкий |

ðèñê íèæå |

средний |

ðèñê âûøå |

высокий |

|

|

|

ðèñê |

среднего |

ðèñê |

среднего |

ðèñê |

|

|

|

|

|

|

|

|

Коэффициент |

òå- |

|

Îò 1,7 |

Îò 1,4 |

Îò 1,1 |

Менее |

|

кущей ликвидности |

Более 2 |

äî 2 |

äî 1,7 |

äî 1,4 |

1,1 |

||

|

|

|

|

|

|

|

|

Коэффициент |

ïî- |

|

Îò 5 |

Îò 2 |

Îò 1 |

|

|

крытия процентов |

Более 10 |

äî 10 |

äî 5 |

äî 2 |

Менее 1 |

||

|

|

|

|

|

|

||

Доля неликвидных |

|

|

|

|

|

||

активов в |

составе |

Менее |

Îò 20 |

Îò 30 |

Îò 40 |

|

|

оборотных активов |

20 |

äî 30 |

äî 40 |

äî 50 |

Более 50 |

||

|

|

|

|

|

|

||

Доля заложенных |

|

|

|

|

|

||

активов к суммар- |

|

Îò 5 |

Îò 10 |

Îò 15 |

|

||

ным активам |

|

Менее 5 |

äî 10 |

äî 15 |

äî 20 |

Более 20 |

|

|

|

|

|

|

|

||

Обеспеченность |

|

|

|

|

|

||

оборотных |

àêòè- |

|

|

|

|

|

|

вов собственными |

|

|

|

|

|

||

оборотными сред- |

Более |

Îò 0,4 |

Îò 0,2 |

Îò 0 |

|

||

ствами |

|

|

0,6 |

äî 0,6 |

äî 0,4 |

äî 0,2 |

Менее 0 |

|

|

|

|

|

|

||

Обеспеченность |

|

|

|

|

|

||

запасов источни- |

|

|

|

|

|

||

ками финансиро- |

Более |

Îò 1,25 |

Îò 1 |

Îò 0,75 |

Менее |

||

вания |

|

|

1,5 |

äî 1,5 |

äî 1,25 |

äî 1 |

0,75 |

|

|

|

|

|

|

||

Рентабельность |

|

Îò 10 |

Îò 5 |

Îò 0 |

|

||

активов, % |

|

|

Более 15 |

äî 15 |

äî 10 |

äî 5 |

Менее 0 |

Средневзвешенная |

|

|

|

|

|

||

стоимость капита- |

Менее |

Îò 15 |

Îò 20 |

Îò 25 |

|

||

ëà, % |

|

|

15% |

äî 20 |

äî 25 |

äî 30 |

Более 30 |

|

|

|

|

|

|

||

Налоговая нагруз- |

|

|

|

|

|

||

ка на выручку |

|

|

Îò 8 |

Îò 7 |

Îò 6 |

|

|

(нетто), % |

|

|

Более 9 |

äî 9 |

äî 8 |

äî 7 |

Менее 6 |

|

|

|

|

|

|

||

Плечо финансово- |

Менее |

Îò 1/3 |

Îò 2/3 |

Îò 1 |

Более |

||

го рычага |

|

|

1/3 |

äî 2/3 |

äî 1 |

äî 4/3 |

4/3 |

|

|

|

|

|

|

|

|

Дифференциал |

|

|

|

|

|

|

|

финансового ры- |

|

Îò 4 |

îò 3 |

Îò 2 |

|

||

÷àãà, % |

|

|

Более 5 |

äî 5 |

äî 4 |

äî 3 |

Менее 2 |

|

|

|

|

|

|

||

Уровень финансо- |

Менее |

Îò 1,1 |

Îò 1,5 |

Îò 2 |

Более |

||

вого рычага |

|

1,1 |

äî 1,5 |

äî 2 |

äî 2,5 |

2,5 |

|

|

|

|

|

|

|

|

|

9.ѝРазработкаѝиѝоценкаѝстратегииѝразвитияѝбизнесаѝ |

415 |

Таблица 9.13. Карта рисков

Тяжесть

последствий

Значительная Выше средней Средняя Ниже средней Низкая

Низкая |

Íèæå |

Средняя |

Âûøå |

Высокая |

|

средней |

|

средней |

|

Вероятность наступления рисковой ситуации

На основе этой информации вырабатывается стратегия управления рисками (табл. 9.14).

Таблица 9.14. Матрица управления рисками

Тяжесть

последствий

Значительная |

|

Передавать |

Избегать |

Избегать |

Избегать |

Избегать |

Средняя |

Передавать |

Передавать |

Передавать |

Передавать |

Снижать |

|

Низкая |

Удерживать |

Удерживать |

Передавать |

Передавать |

Снижать |

|

|

|

Низкая |

Íèæå |

Средняя |

Âûøå |

Высокая |

|

|

|

средней |

|

средней |

|

Вероятность наступления рисковой ситуации

Как следует из табл. 9.14, при значительной тяжести последствий организации следует избегать риска, т.е. использовать один из самых консервативных способов нейтрализации рисков, а именно отказ от действий, которые могут повлечь существенный риск. Этот метод ограничен в применении, поскольку приводит к отказу от определенной деятельности, а следовательно, к потере выгоды.

При средней тяжести последствий оптимальный способ управления рисками — это их передача. Классические методы передачи рисков: страхование — риск по договору передается страховой компании; хеджирование — передача ценовых рисков контрагентам по договору, в котором жестко оговариваются цены поставки на определенный период времени; аутсорсинг — передача непрофильных функций специализированным компаниям, что позволяет не только снизить риск, но и повысить эффективность организации. В отдельных случаях при средней тяжести последствий организации следует снижать риск, используя для этого диверсификацию, фор-

Таблица 9.15. Значения показателей оценки риска

Показатель |

Предыдущий |

Отчетный |

|

Прогнозный период |

||

ãîä |

ãîä |

1-é ãîä |

|

2-é ãîä |

3-é ãîä |

|

|

|

|||||

|

|

|

|

|

|

|

Рыночный риск |

|

|

|

|

|

|

|

|

|

|

|

|

|

Темп прироста выручки от продаж, % |

— |

34,26 |

30,80 |

|

16,64 |

13,40 |

|

|

|

|

|

|

|

Маржа прибыли, % |

20,63 |

20,66 |

19,32 |

|

17,83 |

16,64 |

|

|

|

|

|

|

|

Контролируемость расходов |

— |

0,08 |

0,09 |

|

0,07 |

0,04 |

|

|

|

|

|

|

|

Средний срок инкассации дебиторской задолженности, |

|

|

|

|

|

|

äíåé |

54,11 |

59,42 |

60,00 |

|

61,00 |

62,00 |

|

|

|

|

|

|

|

Отношение дебиторской задолженности к кредиторской |

1,68 |

1,91 |

1,97 |

|

2,04 |

2,12 |

|

|

|

|

|

|

|

Отношение поступлений от покупателей к выручке |

1,08 |

1,10 |

1,14 |

|

1,15 |

1,16 |

|

|

|

|

|

|

|

Операционный и инвестиционный риск |

|

|

|

|

|

|

|

|

|

|

|

|

|

Доля внеоборотных активов в валюте баланса, % |

37,33 |

44,89 |

47,95 |

|

46,09 |

43,52 |

|

|

|

|

|

|

|

Коэффициент ввода внеоборотных активов |

— |

0,26 |

0,35 |

|

0,17 |

0,13 |

|

|

|

|

|

|

|

Коэффициент годности внеоборотных активов |

79,54 |

83,68 |

88,36 |

|

89,41 |

89,90 |

|

|

|

|

|

|

|

Оборачиваемость активов |

2,03 |

1,70 |

1,60 |

|

1,62 |

1,64 |

|

|

|

|

|

|

|

Длительность оборота запасов, дней |

63,36 |

66,09 |

68,04 |

|

69,55 |

71,69 |

|

|

|

|

|

|

|

Производительность труда (через добавленную стоимость), |

|

|

|

|

|

|

òûñ. ðóá./÷åë. |

1217,49 |

1544,32 |

1784,38 |

|

2060,33 |

2377,39 |

|

|

|

|

|

|

|

Среднегодовая заработная плата, тыс. руб. |

189,40 |

238,99 |

274,83 |

|

316,06 |

363,47 |

|

|

|

|

|

|

|

Соотношение темпов роста производительности труда и |

|

|

|

|

|

|

заработной платы |

— |

1,03 |

2,90 |

|

1,03 |

1,03 |

|

|

|

|

|

|

|

Уровень операционного рычага |

2,10 |

2,50 |

2,62 |

|

2,86 |

3,09 |

|

|

|

|

|

|

|

|

418 ѝ |

|

|

III.ѝДолгосрочнаяѝфинансоваяѝполитикаѝ |

||||

|

|

|

|

Окончание табл. 9.15 |

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Показатель |

Предыдущий |

Отчетный |

|

Прогнозный период |

|

||

|

ãîä |

ãîä |

1-é ãîä |

|

2-é ãîä |

3-é ãîä |

|

|

|

|

|

|

|||||

|

Финансовый риск |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент текущей ликвидности |

3,49 |

1,87 |

1,93 |

|

1,94 |

1,96 |

|

|

|

|

|

|

|

|

|

|

|

Коэффициент покрытия процентов |

223,669 |

58,309 |

10,37 |

|

6,75 |

6,65 |

|

|

|

|

|

|

|

|

|

|

|

Доля неликвидных активов в составе оборотных активов, % |

19,63 |

15,566 |

15,57 |

|

15,57 |

15,57 |

|

|

|

|

|

|

|

|

|

|

|

Доля заложенных активов к суммарным активам, % |

0,97 |

0,433 |

0,43 |

|

0,43 |

0,43 |

|

|

|

|

|

|

|

|

|

|

|

Обеспеченность оборотных активов собственными обо- |

|

|

|

|

|

|

|

|

ротными средствами |

0,63 |

0,20 |

0,06 |

|

0,14 |

0,24 |

|

|

|

|

|

|

|

|

|

|

|

Обеспеченность запасов источниками финансирования |

1,60 |

1,66 |

1,60 |

|

1,61 |

1,61 |

|

|

|

|

|

|

|

|

|

|

|

Рентабельность активов, % |

48,30 |

33,52 |

30,41 |

|

28,58 |

27,32 |

|

|

|

|

|

|

|

|

|

|

|

Средневзвешенная стоимость капитала, % |

35,94 |

24,89 |

18,28 |

|

18,70 |

19,32 |

|

|

|

|

|

|

|

|

|

|

|

Налоговая нагрузка на выручку (нетто), % |

6,06 |

5,80 |

9,57 |

|

10,15 |

10,08 |

|

|

|

|

|

|

|

|

|

|

|

Плечо финансового рычага |

0,07 |

0,52 |

0,69 |

|

0,62 |

0,52 |

|

|

|

|

|

|

|

|

|

|

|

Дифференциал финансового рычага, % |

44,91 |

31,84 |

18,41 |

|

16,58 |

15,32 |

|

|

|

|

|

|

|

|

|

|

|

Уровень финансового рычага |

1,00 |

1,02 |

1,11 |

|

1,17 |

1,18 |

|

|

|

|

|

|

|

|

|

|

|

9.ѝРазработкаѝиѝоценкаѝстратегииѝразвитияѝбизнесаѝ |

|

|

|

|

|

|

419 |

|||

|

|

|

|

|

|

|

|||||

|

|

Таблица 9.16. Оценка уровня риска |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

Прогнозный период |

|

|

|

|

Показатель |

|

Предыдущий |

|

Отчетный |

|

|

|

|

||

|

|

ãîä |

|

ãîä |

|

1-é ãîä |

|

2-é ãîä |

3-é ãîä |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Рыночный риск |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итоговая оценка рыночного риска, % |

|

5,00 |

4,33 |

|

4,67 |

|

4,67 |

5,00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уровень рыночного риска |

|

Средний |

Средний |

|

Средний |

|

Средний |

Средний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операционный и инвестиционный риск |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итоговая оценка операционного риска, % |

|

2,86 |

3,56 |

|

2,89 |

|

3,56 |

3,78 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Íèæå |

Íèæå |

|

Íèæå |

|

Íèæå |

Íèæå |

|

|

|

Уровень операционного риска |

|

среднего |

среднего |

|

среднего |

|

среднего |

среднего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовый риск |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итоговая оценка финансового риска, % |

|

3,17 |

3,83 |

|

3,50 |

|

3,50 |

3,33 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Íèæå |

Íèæå |

|

Íèæå |

|

Íèæå |

Íèæå |

|

|

|

Уровень финансового риска |

|

среднего |

среднего |

|

среднего |

|

среднего |

среднего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итоговая оценка рискованности, % |

|

3,67 |

3,91 |

|

3,69 |

|

4,02 |

4,04 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уровень дисконта (номинальный) |

|

20,06 |

20,29 |

|

20,07 |

|

20,40 |

20,42 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Íèæå |

Íèæå |

|

Íèæå |

|

Средний |

Средний |

|

|

|

Общий уровень риска |

|

среднего |

среднего |

|

среднего |

|

ðèñê |

ðèñê |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9.ѝРазработкаѝиѝоценкаѝстратегииѝразвитияѝбизнесаѝ |

421 |

деятельности за вычетом долговых обязательств и других законных притязаний инвесторов, обладающих приоритетом перед обыкновенными акциями (привилегированные акции). Денежные потоки от основной деятельности дисконтируются по ставкам, которые отражают риск этих денежных потоков, т.е. дисконтная — это средневзвешенная стоимость капитала. Алгоритм расчета по методу дисконтированных денежных потоков следующий.

1. Расчет прибыли на прогнозный период. Чистая операционная прибыль прогнозируется на основе показателей, рассчитанных в ходе разработки финансовых прогнозов:

Пчо (Ппрпрог ФРпрпрог ) (1 tp ),

ãäå Ппрпрог — прогнозная прибыль от продаж;

ФРпрпрог — прогнозный прочий результат, не включающий проценты

tр |

к уплате; |

— расчетная ставка налогообложения бухгалтерской при- |

|

|

áûëè. |

2. Расчет свободного денежного потока как суммы прибыли и амортизации за вычетом вложений во внеоборотные активы и оборотный капитал (free cash flow, FCF):

|

|

NI |

|

g |

|

|

|

FCF Пчо NI Пчо Пчо |

|

Пчо 1 |

|

|

, |

|

Пчо |

|

|

|||

ãäå NI |

|

|

ROIC |

|||

— чистые инвестиции во внеоборотные активы и оборотный |

||||||

|

капитал (валовые инвестиции за вычетом амортизации); |

|||||

g |

— темп прироста инвестированного капитала, |

определяется |

||||

|

на основе результатов прогнозного анализа как отношение |

|||||

чистых инвестиций к инвестированному капиталу;

ROIC — рентабельность инвестированного капитала (отношение чистой операционной прибыли к инвестированному капиталу).

3.Обоснование ставки дисконта, т.е. средневзвешенной стоимости капитала (weighted average cost of capital, WACC), которая берется для целей оценки в рыночном номинальном значении.

4.Определение стоимости предприятия в прогнозный период как суммы дисконтированных денежных потоков прогнозного периода:

Спрог |

|

|

FCF1 |

|

FCF2 |

... |

FCFN |

, |

|

|

|

|

|||||

DCFA |

(1 |

WACC)1 |

|

(1 WACC)2 |

|

(1 WACC)N |

||

|

|

|

||||||

ãäå N — порядковый номер последнего года прогнозного периода.

5. Определение стоимости предприятия в постпрогнозный период

по формуле Гордона. Применение этой формулы обусловлено тем,

422 |

III.ѝДолгосрочнаяѝфинансоваяѝполитикаѝ |

ѝ |

что в постпрогнозном периоде предполагается постоянный темп прироста денежных потоков оцениваемой организации:

|

|

|

FCFN |

(1 |

g) |

|

С |

ппр |

|

(1 WACC)N |

|||

DCFA |

|

|

|

. |

||

WACC g |

|

|||||

|

|

|

|

|||

Как следует из формулы, постпрогнозная стоимость предприятия, которая может иметь преобладающий удельный вес в суммарной стоимости предприятия, определяется денежным потоком последнего прогнозного года, поэтому качество прогнозирования именно этой величины существенно влияет на точность всей оценки.

6. Расчет окончательной стоимости бизнеса как суммы стоимости в прогнозном и постпрогнозном периодах за вычетом заемного капитала:

СDCFA CDCFAпрог CDCFAппр Кзн,

ãäå Кзн — заемный капитал организации на начало прогнозного периода.

Метод экономической добавленной стоимости (economig valuе added, EVA). Этот метод основан на расчете экономической прибыли, которая показывает величину создаваемой или разрушаемой стоимости

EVA Пчо Кин WACC ПICчо Кин WACC Кин (ROIC WACC),

ãäå Кин — инвестированный капитал.

Из приведенной формулы следует, что размер экономической прибыли зависит от спреда, т.е. разности между рентабельностью инвестированного капитала и его средневзвешенной стоимостью, следовательно, чем выше рентабельность, тем больше создаваемая организацией стоимость.

Этапы расчетов по методу экономической стоимости следующие.

1.Расчет операционной прибыли после налогообложения на прогнозный период. Первый этап расчетов методом EVA аналогичен этому этапу по методу DCFA.

2.Расчет экономической прибыли как разности между прибылью

èзатратами на капитал по приведенной выше формуле.

3.Обоснование дисконта, в качестве которого принимается номинальная средневзвешенная рыночная стоимость капитала организации.

4.Дисконтирование экономической прибыли и определение суммарной дисконтированной экономической прибыли в прогнозном периоде:

Спрог |

|

EVA1 |

|

EVA2 |

... |

EVAN |

. |

|

|

|

|

||||

EVA |

(1 |

WACC)1 |

|

(1 WACC)2 |

|

(1 WACC)N |

|

|

|

|

|||||