Когденко Краткосрочная и долгосрочная финансовая политика

.pdf256 |

III.ѝДолгосрочнаяѝфинансоваяѝполитикаѝѝ |

ѝ |

Стоимость основного элемента кредиторской задолженности, а именно задолженности перед поставщиками и подрядчиками, определяется следующим образом:

kкз |

p1 p0 |

Су |

|

365 |

, |

КЗ |

|

|

|||

|

|

|

Тк |

||

ãäå p1 — цена поставок сырья и материалов при предоставлении отсрочки платежа поставщиком;

p0 — цена поставок сырья и материалов при отсутствии отсрочки платежа;

Су — стоимость услуг, оказываемых поставщиком при отсутствии

отсрочки платежей; КЗ — кредиторская задолженность;

Тк — срок погашения кредиторской задолженности.

Если стоимость кредиторской задолженности выше средневзвешенной стоимости оборотного капитала, то задолженность следует уменьшать, поскольку при относительно более высоком уровне риска, связанном с кредиторской задолженностью, она имеет более высокую стоимость, что делает этот источник финансирования оборотных активов непривлекательным для организации.

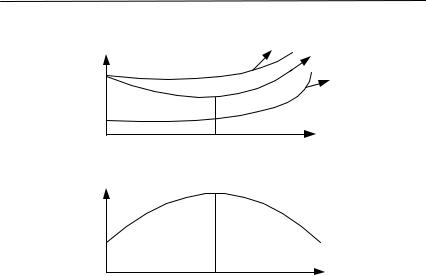

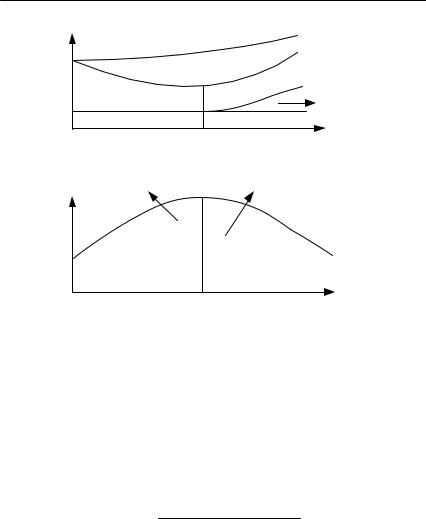

Предельная стоимость капитала — это стоимость привлечения дополнительной единицы капитала, т.е. капитала для наращивания объема инвестиций. Предельная стоимость капитала может быть постоянной в определенных пределах, когда организация привлекает капитал по той же цене, однако при существенном привлечении капитала стоимость капитала значительно увеличивается, таким образом, на графике образуются точки разрыва (рис. 6.2).

Ðèñ. 6.2. Зависимость предельной стоимости капитала

от совокупного капитала

6.ѝУправлениеѝфинансовойѝдеятельностьюѝ |

257 |

ѝ |

|

Разрывы связаны с тем, что, пока компания медленно увеличивает инвестированный капитал, она может делать это пропорционально росту нераспределенной прибыли, не увеличивая финансовый риск, но когда нужны крупные вложения, то приходится привлекать внешний заемный капитал, и тогда увеличивается финансовый риск и растет стоимость капитала.

Важнейшая задача финансового менеджмента — определение оптимальной структуры финансирования организации. Концепция оптимальной структуры капитала включает оценку оптимального соотношения между собственным и заемным капиталом, которое позволяет максимизировать стоимость компании.

Существуют различные взгляды на проблему структуры капитала:

традиционная теория;

современная теория;

компромиссная теория.

Традиционная теория. Основные положения традиционной теории структуры капитала таковы.

1.Средневзвешенная стоимость капитала зависит от его структуры. Привлечение заемного капитала позволяет снизить средневзвешенную стоимость капитала, поскольку заемный капитал дешевле собственного. Однако его увеличение приводит к росту финансового риска и повышению стоимости как собственного, так и заемного капитала.

2.Существует оптимальная структура, минимизирующая средневзвешенную стоимость капитала и максимизирующая стоимость компании (рис. 6.3). Недостаток традиционной теории заключается

âтом, что количественно определить оптимальную структуру капитала невозможно.

3.Умеренный рост задолженности не вызывает немедленного удорожания собственного капитала. Но с определенного момента акционеры начинают требовать более высокой доходности вложенных средств.

4.Стоимость заемного капитала, сначала оставаясь неизменной, с определенного момента повышается вследствие увеличения финансового риска.

5.Использование заемного капитала позволяет снизить средневзвешенную стоимость капитала, но только если значение финансового рычага невысоко.

6.Основной задачей фирмы является поиск и реализация прибыльных проектов; решения о структуре капитала и выплате дивидендов вторичны. Влияние структуры капитал на самом деле имеет не столь большое значение, за исключением того случая, когда проект без заемных средств может не осуществиться.

258 |

III.ѝДолгосрочнаяѝфинансоваяѝполитикаѝѝ |

ѝ |

Стоимость собственного |

||

|

капитала |

Средневзвешенная |

Стоимость |

|

стоимость капитала |

капитала |

|

Стоимость |

|

|

заемного капитала |

Оптимальная |

Соотношение заемного |

|

и собственного капитала |

||

структура |

|

|

Стоимость |

|

|

компании |

|

|

Соотношение заемного и собственного капитала

Ðèñ. 6.3. Влияние структуры капитала на его средневзвешенную стоимость

и стоимость компании (традиционная теория)

Современная теория (теория Модильяни — Миллера). Авторы теории Франко Модильяни и Мертон Миллер в 1958 г. опубликовали статью, в которой было доказано, что стоимость любой фирмы определяется только ее будущими доходами и не зависит от структуры финансирования. Эта работа оказала влияние на практику управления финансами большее влияние, чем все ранее опубликованные работы.

Основные положения современной теории структуры капитала следующие.

1.Теория построена на допущении существования идеальной

экономической среды:

отсутствия транзакционных затрат (брокерских комиссионных),

издержек банкротства, налогов;равенства участников — ни один субъект не может влиять на

рыночную цену, все участники (компании и частные лица) могут заимствовать под одинаковый процент.

2.Стоимость компании в условиях совершенного рынка зависит от ее дохода, полученного от основной деятельности, и от степени связанного с ней предпринимательского риска и не зависит от струк-

6.ѝУправлениеѝфинансовойѝдеятельностьюѝ |

259 |

ѝ |

|

туры капитала. При этом возможны временные различия в стоимости, которые исчезают вследствие арбитража.

3. С ростом доли заемных источников растет требуемая доходность собственного капитала. Ожидаемая доходность собственного капитала равна средневзвешенной стоимости капитала (weighted average cost of capital, WACC) для бездолгового варианта финансирования, увеличенной на премию за финансовый риск.

Стоимость собственного капитала рассчитывается по формуле

kS WACCб Премия за |

риск WACCб (WACCб r) |

B |

, |

|

S |

||||

|

|

|

ãäå WACCб — средневзвешенная стоимость капитала для бездолгового варианта финансирования компании;

r — процент по заемному капиталу;

B, S — соответственно заемный и собственный капитал.

С учетом наличия налогов формула принимает вид:

kS WACCб Премия за риск WACCб (WACCб r) (1 t) BS .

4.Привлечение более дешевых заемных средств воспринимается акционерами как фактор увеличения риска, поэтому они требуют более высокой отдачи от собственного капитала; вследствие этого средневзвешенная стоимость капитала не снижается, а остается постоянной.

5.Стоимость заемного капитала остается постоянной вследствие отсутствия издержек банкротства, т.е. при увеличении финансового риска кредиторы не увеличивают процент по заемному капиталу.

6.Средневзвешенная стоимость капитала остается постоянной, так как включение в структуру финансирования более дешевых источников уравновешивается ростом рискованности и стоимости собственного капитала (рис. 6.4). Оптимальной структуры финансирования не существует.

Суть различий между традиционной и современной теориями капитала заключается прежде всего в том, что в соответствии с традиционной теорией акционеры некоторое время никак не реагируют на увеличение заемных средств, а в соответствии с современной теорией акционеры сразу же реагируют на привлечение заемного капитала, требуя увеличения доходности.

Компромиссная теория. Основные положения компромиссной теории структуры капитала (компромисс между экономией от снижения налоговых выплат и финансовыми издержками банкротства) таковы.

260 |

III.ѝДолгосрочнаяѝфинансоваяѝполитикаѝѝ |

ѝ |

Стоимость |

|

|

Стоимость собственного |

|||

|

|

|

|

капитала |

||

капитала |

|

|

|

|

Средневзвешенная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стоимость капитала |

|

|

|

|

|

|

Стоимость заемного |

|

|

|

|

|

||

|

|

|

|

|

|

капитала |

|

|

|

|

|

|

|

|

|

Соотношение заемного |

||||

|

|

и собственного капитала |

||||

Стоимость |

|

|

|

|

|

|

компании |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Соотношение заемного |

||||

|

|

и собственного капитала |

||||

Ðèñ. 6.4. Влияние структуры капитала на его средневзвешенную стоимость

èстоимость компании (современная теория)

1.При принятии решений относительно структуры капитала необходимо учитывать два фактора, связанных с привлечением заемного капитала: издержки банкротства и налоговую экономию.

2.Издержки банкротства бывают двух видов: прямые и косвенные. Прямые издержки банкротства (затраты на судебные разбирательства, оплату юридических услуг) могут достигать 5—20% стоимости компании. Косвенные издержки банкротства — это потери от снижения объема производства, увольнения наиболее квалифицированных сотрудников, удорожания финансовых ресурсов, снижения цен на активы и др.

3.Компромисс между налоговой экономией, которая стимулирует привлечение заемного капитала, и издержками банкротства, которые ему препятствуют, позволяет определить оптимальную структуру капитала.

4.Наличие определенной доли заемного капитала выгодно компании, поскольку позволяет снизить средневзвешенную стоимость капитала за счет налоговой экономии, однако чрезмерное его использование вредит, поскольку приводит к издержкам банкротства.

5.Для каждой компании существует своя оптимальная структура капитала (рис. 6.5).

Краткая характеристика основных теоретических подходов к решению проблемы структуры капитала представлена в табл. 6.3.

Таблица 6.3. Сравнительная характеристика теорий структуры капитала

Показатель |

|

|

|

|

Характеристика |

|

|

|

||||

|

Традиционная теория |

|

Современная теория |

Компромиссная теория |

||||||||

Рынки капитала |

Несовершенны |

|

Совершенны |

|

|

|

Несовершенны, на них влияют |

|||||

|

|

|

|

|

|

|

|

|

|

налоги и издержки банкротства |

||

Средневзвешенная |

Зависит от структуры капитала |

Íå |

зависит |

îò |

структуры |

Зависит от структуры капитала |

||||||

цена капитала |

|

|

|

капитала |

|

|

|

|

|

|

|

|

Оптимальная |

Существует |

è |

определяется |

Íå |

существует, |

поскольку |

Существует — когда приведен- |

|||||

структура капитала |

минимальным уровнем сред- |

структура капитала не влияет |

ная стоимость экономии на на- |

|||||||||

|

невзвешенной цены капитала |

íà |

средневзвешенную |

ñòîè- |

логах уравновешивается приве- |

|||||||

|

и максимальной |

стоимостью |

мость капитала и стоимость |

денной |

стоимостью |

издержек |

||||||

|

акции. Алгоритма расчета не |

компании |

|

|

|

|

банкротства |

|

||||

|

существует |

|

|

|

|

|

|

|

|

|

|

|

Стоимость собст- |

Остается |

продолжительное |

Сразу при привлечении за- |

При привлечении заемного капи- |

||||||||

венного капитала |

время постоянной при изме- |

емного капитала |

начинает |

тала повышается, но не так су- |

||||||||

|

нении структуры капитала |

повышаться как реакция на |

щественно, вследствие наличия |

|||||||||

|

|

|

|

финансовый риск |

|

|

налоговой экономии |

|

||||

Стоимость заемного |

Реагирует на изменение струк- |

Остается |

постоянной |

ïðè |

Реагирует на изменение структу- |

|||||||

капитала |

туры финансирования, но не |

изменении |

структуры |

ôè- |

ры финансирования |

вследствие |

||||||

|

сразу |

|

|

нансирования |

|

|

|

издержек банкротства |

|

|||

Стоимость бизнеса |

Зависит от структуры финан- |

Íå |

зависит |

îò |

структуры |

Зависит от структуры финанси- |

||||||

|

сирования |

|

|

финансирования, поскольку |

рования |

|

|

|||||

|

|

|

|

определяется |

рентабельно- |

|

|

|

||||

|

|

|

|

стью и рискованностью ос- |

|

|

|

|||||

|

|

|

|

новной деятельности |

|

|

|

|

||||

Решения о струк- |

Основная задача — поиск и |

Структура |

финансирования |

Основная задача — поиск и реа- |

||||||||

туре капитала |

реализация прибыльных про- |

не имеет значения |

|

лизация |

прибыльных |

проектов, |

||||||

|

ектов, структура |

финансиро- |

|

|

|

|

|

|

структура |

финансирования не |

||

|

вания не так важна |

|

|

|

|

|

|

так важна |

|

|||

262 ѝ |

III.ѝДолгосрочнаяѝфинансоваяѝполитикаѝѝ |

||

|

|

||

|

|

Стоимость собственного |

|

Стоимость |

|

капитала |

|

капитала |

|

Средневзвешенная |

|

|

|

стоимость капитала |

|

|

|

Стоимость заемного |

|

|

|

капитала |

|

|

|

Издержки |

|

|

|

банкротства |

|

Оптимальная структура |

Соотношение заемного |

||

и собственного капитала |

|||

|

|

||

Эффект налоговой |

Издержки |

||

экономии |

банкротства |

||

Стоимость |

|

|

|

компании |

|

|

|

Соотношение заемного и собственного капитала

Ðèñ. 6.5. Влияние структуры капитала на его средневзвешенную стоимость

и стоимость компании (компромиссная теория)

Для обоснования структуры капитала используются различные подходы, в том числе минимизация средневзвешенной стоимости капитала, максимизация стоимости акции, максимизация показателя прибыли на одну акцию, а также достижение заданных показателей финансовой устойчивости.

Определение оптимальной структуры капитала на основе максимизации прибыли на одну акцию. Базовая прибыль на одну акцию (earnings per share, EPS) рассчитывается по формуле

EPS (По Кз r) (1 t) Дпр ,

Ка

ãäå По — операционная прибыль;

Дпр — дивиденды по привилегированным акциям;

Ка — количество обыкновенных акций.

Привлечение дополнительного капитала приводит к увеличению операционной прибыли, но в то же время:

заемный капитал увеличивает финансовые расходы и уменьшает базовую прибыль;

6.ѝУправлениеѝфинансовойѝдеятельностьюѝ |

263 |

ѝ |

|

привилегированные акции приводят к увеличению дивидендных выплат и уменьшают базовую прибыль;

дополнительная эмиссия обыкновенных акций приводит к увеличению количества акций и уменьшению базовой прибыли.

На основе этой формулы определяется наиболее выгодный источ- ник капитала при заданной операционной прибыли. Так, при минимальном значении операционной прибыли организация не может позволить себе привлечение заемных и гибридных (привилегированные акции) источников, поскольку постоянные процентные

èдивидендные выплаты, сопровождающие привлечение этих источ- ников, уменьшают прибыль. В этом случае единственным возможным источником капитала является выпуск обыкновенных акций. При увеличении операционной прибыли для организации становятся доступными такие источники финансирования, как долговое и гибридное финансирование. Для определения границ использования альтернативных источников финансирования, в частности долгового, гибридного и долевого, используется формула, которая уравнивает прибыль на одну акцию при использовании в качестве источника финансирования долевого финансирования (левая часть уравнения)

èдолгового или гибридного финансирования (правая часть):

ãäå По

Ка0 , Ка1

Рф

Дпр

По (1 t) (По Рф) (1 t) Дпр ,

Ка1 Ка0

—операционная прибыль (прибыль до уплаты процентов

èналога) при дополнительном финансировании;

—количество обыкновенных акций соответственно до до-

полнительной эмиссии и после нее;

—финансовые расходы (проценты к уплате);

—дивиденды по привилегированным акциям.

Для определения прибыли, отражающей равновыгодность (безразличие) альтернатив финансирования с позиции прибыли на одну акцию, используется формула

|

К |

|

|

Р |

Дпр |

|

||

|

а1 |

|

|

|

|

|

||

|

|

|

|

|||||

|

|

|

ф |

1 |

|

|

|

|

По |

|

|

|

|

t |

. |

||

|

Ка1 Ка0 |

|||||||

|

|

|

||||||

Зависимость прибыли на одну акцию от операционной прибыли представлена на рис. 6.6.

Точки пересечения прямых с осью абсцисс определяются размером постоянных расходов, связанных с привлечением источника капитала. Так, при долевом финансировании постоянных расходов