1. Цели фирмы, их значение в принятии оптимальных управленческих решений.

В традиционной (неоклассической) экономической теории фирма определялась как совокупность ресурсов, которые преобразуются в продукцию, пользующиеся спросом потребителей. Издержки, с которыми фирма ведет производство, определяются доступной технологией. На количество производимых товаров и цены, по которым фирма продает продукцию, влияет структура рынков, на которых фирма работает. Разница между получаемым доходом и издержками является прибылью. Целью фирмы является максимизация прибыли.

Предшествующая теория предполагает наличие фирмы. Однако не объясняет повода для существования фирмы. Почему одни функции фирма выполняет внутренне, а некоторые на рынке? Иногда размер фирмы не обусловливается строго технологическими соображениями. Тогда почему некоторые фирмы маленькие, а некоторые большие?

Ответы эти вопросы стали появляться в 1937 г., когда Рональд Коуз (Ronald Coase) постулировал, что компания сравнивает затраты на организацию внутренней деятельности с затратами на использование рыночной системы для своих транзакций.

Если бы не было издержек, связанных с работой на внешних рынках, фирмы организовывались бы так, чтобы все их транзакции были связаны с внешним рынком. Однако ошибочно предполагать, что рынок не требует никаких издержек. Работая на рынке, фирмы несут транзакционные издержки.

издержки имеют место, когда компания заключает контракт с другими организациями. Эти издержки включают в себя изначальный поиск сторонней фирмы, издержки на заключение контракта, реализацию контракта и координацию транзакций. На транзакционные издержки влияют неуверенность, частота транзакций и специфика активов.

Неуверенность, неспособность предвидеть будущее наверняка повышают транзакционные издержки, потому что в контракт невозможно включить все непредвиденные обстоятельства, особенно в долгосрочный контракт. Частые транзакции также влияют на подробные контракты.

Но, наверное, самой важной из этих характеристик является специфика активов. Если покупатель заключает контракт на особый товар с одним лицом и, более того, данный товар влечет за собой использование специального оборудования, две стороны становятся связанными друг с другом. В этом случае будущие изменения в рыночных условиях (или технологии производства) могут привести к оппортунистическому поведению, при котором одна из сторон пытается использовать другую в своих интересах. В таких случаях транзакционные издержки будут очень высокими.

Когда транзакционные издержки высоки, компания может решить производить услугу или товар сама. Однако самостоятельное проведение работы приводит к собственным издержкам. Основную их часть составляют расходы на наем работников для выполнения работы внутри фирмы; также фирма несет издержки по мониторингу и контролю, которые необходимы, чтобы быть уверенными в том, что работа выполняется эффективно. Вполне может оказаться, что работники, работающие за фиксированную заработную плату, менее заинтересованы в эффективном выполнении работы, чем сторонний подрядчик.

Наниматель будет пытаться снизить издержки по мониторингу за счет действий, направленных на повышение производительности работников. В число таких действий входят бонусы, пособия и привилегии. Другой популярный стимул заключается в предоставлении работникам возможности владения акциями, используя фондовые опционы и фондовый план работников. Также владение акциями используется для привлечения новых работников. Разумеется, такие работники извлекают выгоду прибыльности компании, когда ее акции увеличиваются в цене. Однако эти стимулы имеют свою цену.

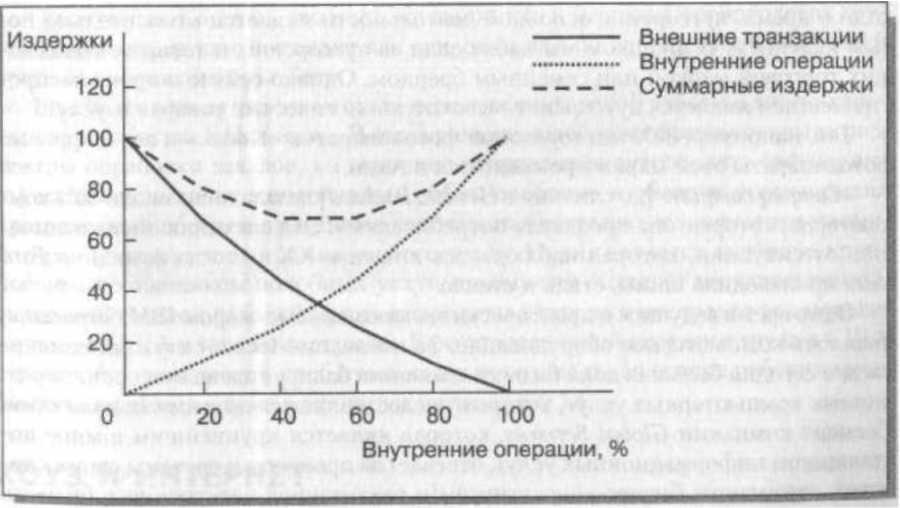

Выбор между внешними издержками и издержками операций, производимых внутри компании, можно показать на простом графике, который приведен на рис. Когда компания работает по вертикальной оси, все ее операции осуществляются с помощью внешних исполнителей. Двигаясь

Рисунок 2.1 Выбор между транзакционными издержками и издержками и внутренних операций.

по этому графику направо, фирма заменяет эти операции внутренней деятельностью. Издержки внешних транзакций снижаются, в то время как издержки внутренних операций повышаются. Суммарные издержки — это вертикальная сумма двух видов издержек, и сначала

она снижается, когда компания обнаруживает эффективность самостоятельного осуществления ряда операций. Однако по мере того, как компания начинает осуществлять больше операций самостоятельно, несколько снижается, а общие издержки опять начинают расти. Компания распределяет свои ресурсы между внешними транзакциями и внутренними операциями так, чтобы общие издержки была минимальными. В данном примере это изойдет примерно посередине между двумя крайними состояниями.

Если транзакционные издержки на определенный товар или услугу выше, чем их стоимость при внутреннем производстве, то компания извлекает выгоду из самостоятельного производства этой продукции. Для независимой компании может оказаться неприбыльным производство товара, который пользуется спросом у одного или нескольких покупателей. Однако по мере расширения рынка спрос на товар или услугу, который в прошлом был ограниченным, теперь увеличивается. Это позволит новым фирмам специализироваться на деятельности, которую раньше приходилось осуществлять другой фирме. Таким образом, появляются новые компании и отрасли. Подобная ситуация случается не только с товарами, но и с услугами, которые в свое время фирма осуществляла сама, а теперь их предоставляют независимые фирмы — например, чистка, охрана и кафетерии. Другим примером является книжный магазин в колледже, руководство которым управляет одна из крупнейших фирм в книжной отрасли, В действительности эта идея достаточно старая. Она зародилась еще во времена Адама Смита (Ad Smith), который сказал, что «разделение труда ограничено размерами рынка». Джордж Стиглер (George Stigler) рассматривал в 1951 г. В своей статье он пришел к выводу, что по мере того, как отрасли будут расширяться, компании, которые раньше производили самостоятельно, будут переживать «вертикальную интеграцию.

Другой стороной управления являются человеческие отношения. Теперь

многие компании используют услуги, предоставляемые сторонними компаниями, по найму работников, здравоохранению, предоставлению льгот, пенсий и многого другого. Так, например, в 1999г, ВРЛтосо передала многие свои функции по управлению персоналом техасской фирме Exult, заключив с ней пятилетний контракт на $600 млн. В конце 2000 г. Bank of America заключил с Exult контракт на десять лет и оговорил сумму в $ 1,1 млрд на управление взаимоотношениями работников.

Хотя аутсорсинг обычно был западным явлением, сейчас он имеет тенденцию к расширению на восток. В частности, Япония в прошлом не использовала аутсорсинг. Японцы заняты monozukuri, что в переводе означает «делать вещи*. Однако отрасль электроники в Японии, хотя и является очень сильным конкурентом в мире, никогда не была достаточно прибыльной. Это является очевидным симптомом одной из сегодняшних экономических проблем Японии -- неэффективного использования активов. Даже Sony, известная как наиболее прогрессивная компания в Японии, имеет норму прибыли на акционерный капитал, равную 0,5%. Для сравнения, некоторые крупные технологические компании в США имеют прибыль на акционерный капитал, равную 15%.

С тех пор Sony продолжила движение в сторону аутсорсинга. В 2001 г. Sony передала производство своих игровых приставок «PlayStation» китайской компании. Кроме того, в 2001 г. Sony создала дочернюю компанию из одиннадцати предприятий для производства наиболее сложной продукции. Конечно, это не то же самое, что и передача производства другой компании, однако выглядит как еще один шаг по направлению к большей прибыльности компании Sony.