3.4.2 Попроцессный метод калькулирования.

Фирма производит фруктовые соки. На 1 июня незавершенное производство составило 4250 единиц (1 единица = 1 кг.). Все материалы были отпущены в производство, процент завершенности по добавленным затратам составил 70%. Материальные затраты в незавершенном производстве составили 4607 руб., добавленные затраты — 3535 руб. В течение июня в производство было запущено 61300 кг. фруктов:

яблоки 23500 кг. стоимостью 20915 руб.

виноград 22600 кг. стоимостью 28476 руб.

бананы 15200 кг. стоимостью 22040 руб.

Прямые трудовые затраты составили 19760 руб. за месяц, общепроизводственные расходы списывались на производство по норме 160% от прямых трудовых затрат. На 30 июня в производстве осталось 3400 единиц. Все материалы были отпущены в производство, процент завершенности по добавленным затратам составил 50%.

Требуется:

Используя метод FIFO, рассчитать себестоимость единицы продукции, определить себестоимость готовой продукции, остаток незавершенного производства.

3.4.3. Движение затрат по счетам.

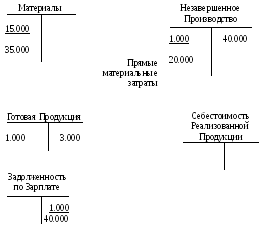

На 31 января счета фирмы не были закрыты из-за болезни бухгалтера. Они выглядели следующим образом:

- общая заработная плата всех работающих на фирме

Дополнительная информация:

1. За месяц прямые трудовые затраты составили 1650 часов. Рабочие получили по 20 руб. за час.

2. Общепроизводственные расходы были списаны по норме 44 руб. на 1 машино-час. За месяц было отработано 500 машино-часов. Необходимо заполнить счета и закрыть их.

Требуется определить:

1. Остаток счета Материалы на 31 января.

2. Сумму прямых трудовых затрат за январь.

3. Сумму общепроизводственных расходов, которая была списана на производство.

4. Сумму общих трудовых затрат за январь.

5. Остаток счета Незавершенное Производство на 31 января.

6. Остаток счета Готовая Продукция на 31 января.

7. Остаток счета Себестоимость Реализованной Продукции на 31 января.

8. Фактические общепроизводственные расходы за месяц составили 24000 руб. Определить остаток счета Общепроизводственные Расходы на 31 января.

9. Остаток счета Списанные Общепроизводственные Расходы на 31 января.

10. На сколько была преувеличена или преуменьшена сумма, списанных общепроизводственных расходов за январь?

3.4.4. Позаказный метод калькулирования себестоимости.

Компания производит высококачественную детскую одежду. На 1 сентября остатки по счетам запасов были следующие:

Материалы 21360 руб.

Незавершенное производство 15.112 руб.

Готовая продукция 17.120 руб.

Карточки заказов, находящихся в производстве, на 30 сентября представлены ниже:

|

Номер заказа |

Затраты материалов, руб. |

Прямые трудовые затраты, руб. |

Общепроизводственные расходы, руб. |

|

24-А |

1.596 |

1.290 |

1.677 |

|

24-В |

1.492 |

1.380 |

1.794 |

|

24-С |

1.984 |

1.760 |

2.288 |

|

24-Д |

1.608 |

1.540 |

2.002 |

Материалы, купленные и полученные в сентябре:

Сентябрь, 4 – 33.120 руб.

Сентябрь, 16 – 28.600 руб.

Сентябрь, 22 – 31.920 руб.

Прямые трудовые затраты за сентябрь:

Сентябрь, 15 Зарплата – 23680

Сентябрь, 29 Зарплата - 25960

Коэффициент списания общепроизводственных расходов — 130% от прямых трудовых затрат в рублях.

Материалы, отпущенные в производство в сентябре: