2-й месяц: сформировать и просчитать планы как по старой, так и по новой системе с привязкой к системе вознаграждений.

3-й месяц: рассчитать планы по новой системе.

Комплексность. Планы должны подразумевать не один, а несколько критериев, по которым будет оцениваться результат деятельности сотрудников коммерческих подразделений по истечении определенного периода. Например, если существует план продаж по привлечению новых клиентов, то в плане важно указать, о каком количестве клиентов идет речь. В то же время планы, связанные с достижением определенных объемов продаж и обеспечением прибыли, необходимо скорректировать так, чтобы у сотрудника оставалось время на выявление и привлечение новых клиентов.

Примеры планов, формирующих систему планирования продаж в различных организациях.

Компания на рынке B2B (продажа автомобильных шин):

1)план по объему продаж;

2)план по уровню дебиторской задолженности;

3)план по привлечению новых клиентов.

Розничный магазин (продажи B2C):

1)план продаж;

2)план продаж по ассортиментным группам.

Известно выражение Р. Акоффа «Планирование важнее плана», глубинный смысл которого состоит в том, что неустойчивость внешней среды может заставить часто менять планы продаж и целевые показатели, а также то, что наличие отлаженного бизнес-процесса позволяет компании в итоге всегда иметь необходимый и своевременный план.

Бюджетирование в подразделении продаж

Значение грамотной системы бюджетирования системы продаж можно продемонстрировать на упрощенном смоделированном примере, к сожалению, нередко встречающейся ситуации.

В то время как анализ продаж сосредотачивается на достигнутых результатах, задача анализа затрат заключается в изучении затрат, возникающих в ходе достижения этих результатов, и в сопоставлении расходов с полученными доходами. Компании охотно проводят анализ рентабельности по товарам, однако, к сожалению, гораздо меньше компаний проводят анализ рентабельности по клиентам и отдельным территориям, и лишь единицы проводят анализ рентабельности по своему торговому персоналу .

37/85

Алгоритм расчета издержек на функционирование отдела продаж выглядит следующим

образом [8]:

1)поставить цели и определить центры функциональных затрат;

2)распределить естественные статьи затрат по центрам функциональных затрат;

3) воспользовавшись |

подходящим |

принципом |

распределения, «разнести» |

функциональные затраты по соответствующим сегментам потребителей;

4)суммировать затраты, приписываемые соответствующему сегменту, чтобы определить его вклад.

При |

анализе |

сбытовых |

издержек |

необходимо |

учитывать |

следующие |

осн |

функциональные статьи: |

|

|

|

|

|

||

·постоянные и переменные издержки;

·прямые и косвенные сбытовые расходы;

·реклама и мероприятия по стимулированию сбыта;

·облуживание клиентов;

·выписка счетов;

·возврат товара;

·хранение на складе;

·гарантийное обслуживание и т.д.

Но основная проблема бюджетирования в сфере продаж заключается , вчтобытом

корректно и адекватно распределить эти издержки |

по регионам/товарам/отдельным |

||||

сотрудникам, чтобы иметь возможность оценить эффективность и прибыльность. |

|||||

Существует два наиболее часто используемых метода учета затрат: метод полных затрат |

|||||

(FC-метод — full-cost, |

или, как |

его |

называют, метод |

чистой прибыли) и метод |

|

маржинального |

дохода (CM-метод — contribution margin, или |

метод постоянных затрат). |

|||

Напомним, что |

прямые |

затраты |

можно |

конкретно отнести |

на выполнение той или иной |

деятельности, в то время как косвенные затраты распределяются на стоимость ряда

товаров или операций, поскольку они связаны с несколькими продуктами или видами

деятельности. Если прекратить производство соответствующего товара(или прекратить |

|

||||||||||

соответствующую деятельность), то косвенные затраты устранить не |

удастся, |

доля |

|

||||||||

затрат, приходившаяся на уже не выпускаемый продукт, перейдет на оставшиеся товары. |

|

||||||||||

Пример |

косвенных |

затрат— |

командировочные |

расходы |

торгового |

представителя, |

|

||||

занимающегося продажей определенной линии товаров. Даже если он ничего не продал, |

|

||||||||||

командировочные расходы останутся прежними. |

|

|

|

|

|

||||||

В |

случае |

использования |

метода |

маржинального |

анализа |

используются |

пон |

||||

себестоимости |

|

реализованной |

продукции |

и |

непроизводственных. |

|

|||||

Непроизводственные |

расходы |

отражают |

прочие |

затраты, возникающие |

в результате |

|

|||||

38/85

ведения бизнеса, например, стоимость рекламы и расходы на обеспечение работы филиалов.

Сложность учета заключается в том, что те или иные затраты или расходы для одних целей измерения могут быть прямыми, а для других — косвенными.

Пример.

В случае методаFC распределение издержек происходит пропорционально расходам.

Однако это может привести к следующим ошибкам. Рассмотрим конкретный пример. В

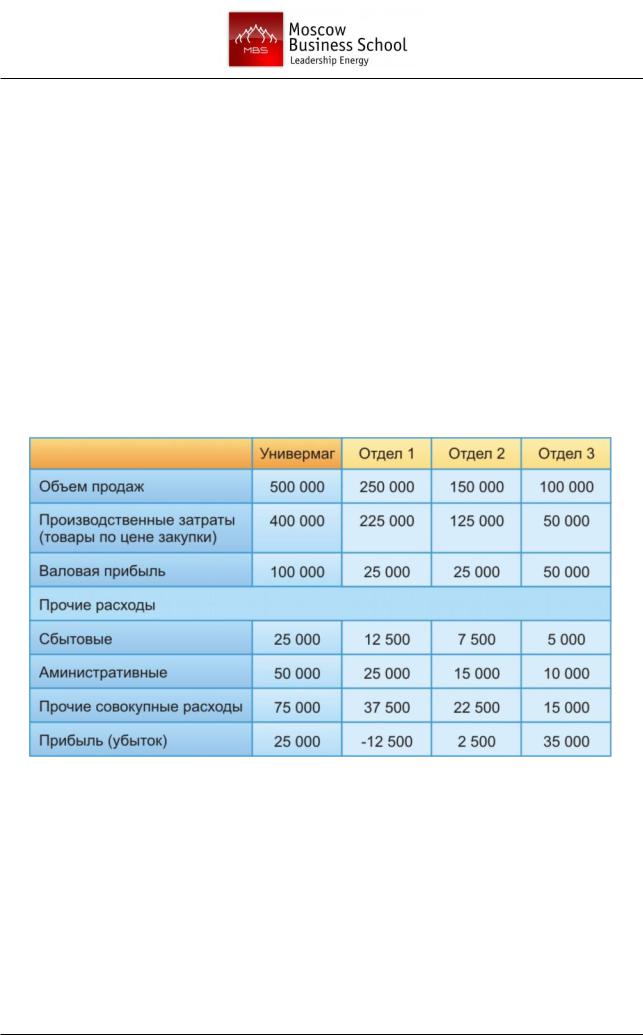

таблице показаны финансовые результаты деятельности универмага, состоящего из трех основных отделов.

Таблица 6. Финансовые результаты деятельности универмага, состоящего из трех основных отделов

Все административные расходы, содержащиеся в таблице, представляют собой постоянные затраты, которые распределяются по отделам на основе процентной доли продаж каждого из них. В этом случае отдел1 оказывается нерентабельным и его необходимо закрыть.

Однако если бы мы его закрыли, то, во-первых, мы лишились бы продаж, которые приносит этот отдел, во-вторых, 25 тыс. долларов постоянных затрат были бы перенесены на другие отделы. Распределив эти затраты на основе процентной доли в общих продажах каждого из отделов, мы бы получили, что уже отдел2 стал бы нерентабельным.

39/85

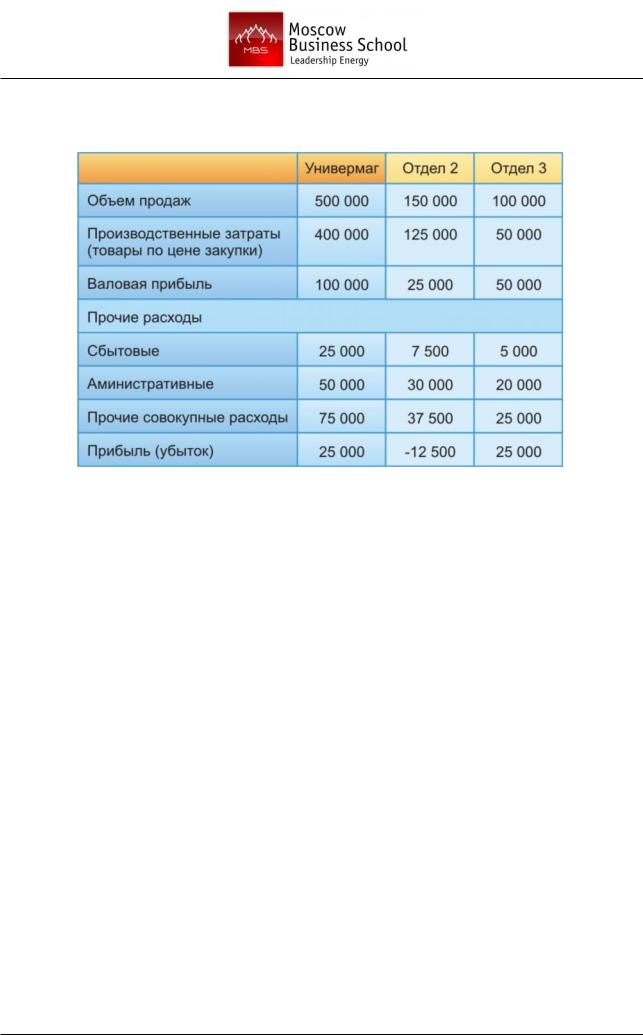

Таблица 7. Распределение постоянных затрат отдела 1 на отделы 2 и 3

Если последовательно придерживаться принятого нами принципа, то теперь отдел 2

надо было бы ликвидировать. В этом случае 50 тыс. долл. административных расходов пришлось бы полностью переложить на отдел3, что сделало бы его (как и универмаг в целом) нерентабельным. Таким образом, пришлось бы закрыть рентабельный в целом магазин лишь потому, что один из его отделов работал с небольшим убытком, который к тому же можно объяснить выбранным способом распределения постоянных затрат .

В действительности отдел 1 вносит положительный вклад в прибыль универмага, что следует из расчета вклада в маржинальных доход (табл. 8).

40/85

Таблица 8. Расчет вклада отдела 1 в маржинальных доход универмага

Метод маржинального дохода акцентирует внимание на вкладе каждого сегмента бизнеса в конечные результаты работы компании.

Соответственно, к выбору того или иного метода нужно подходить с определенной осторожностью, а для принятия взвешенного управленческого решения рекомендуется

использовать |

последовательно |

несколько |

|

методов, а |

также |

возможные |

синергетические |

эффекты, которые |

приводят |

к |

взаимоусилению/взаимовлиянию |

||

результатов деятельности различных подразделений. |

|

|

|

|

||

41/85